×

储能市场有多大想象力?有券商直接高呼:5年十倍!

财联社8月11日讯,受益于近期政策利好,储能板块再度爆发,板块大涨5.34%,近三月区间涨幅达71.51%。

截至午盘,储能板块再掀涨停潮,板块大涨5.34%,科泰电源、四方股份等近10股涨停,易事特涨超16%,派能科技、金冠股份跟涨。近三个月储能板块暴涨71.51%,板块内是否还有后续投资机会?

消息面上,8月10日,发改委、能源局联合发布《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》。通知明确指出,超出保障性并网规模的部分,需要配备储能来寻求并网。

国金证券认为,本次《通知》的意义在于设定标尺。此前由于储能相关投资不被电网计入输配电价核算的成本端,电网几乎没有投资积极性。但《通知》或将直接催生电网侧储能盈利模式,并驱动电网成为储能项目的重要投资主体。且后续配套电价政策仍可期。

其认为,此举直接利好储能,且强度大于分时电价政策,而在储能市场之中,发电侧才是储能星辰大海。

政策将持续推动储能发电侧发展

多数券商指出,从全球看,储能已经进入爆发期。后续还可期待储能相关配套政策。而其中,发电侧市场化相关政策是大概率事件,这将进一步推动储能资产从“政策要求”向“具备盈利模式”转变,并大幅激发相关投资积极性。

天风证券认为当下时间点,储能系统无论在发电、电网、用电侧均不具备经济性。但政策端为了长远考虑,强制要求发电侧配置储能并进行有效激励(如在核准、并网方面给予政策倾斜)。

相比之下,用电侧和电网侧仅存在示范性项目政策,推动力明显弱于发电侧。预计发电侧储能市场将先于电网侧和用电侧市场启动。

经济性使发电侧储能更易推行

其认为,储能发电侧已具备可启动的经济性,因此在储能解决弃光+剩余容量用于辅助服务的假设下,当下的发电侧光储系统已到达启动时间点,装机量有望在政策推动下持续增长。

光伏风光发电增长将拉动储能发电侧需求

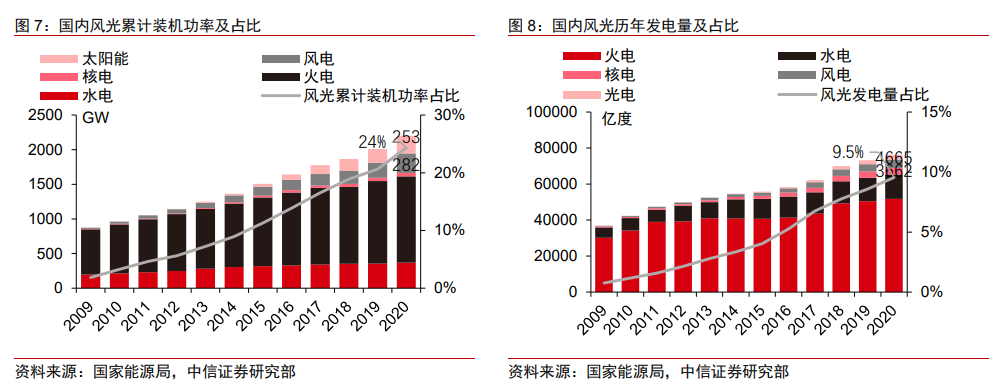

中信证券认为,预计2025/2030年非化石能源发电量占比将提升至20%/25%,风光发电预计将贡献主要增量。未来在光伏风电发电量占比持续提升下,为防止弃风弃光情况恶化和波动性电源对电网的冲击,配储渗透率有望提升,拉动储能需求。

储能市场有多大想象力?5年十倍

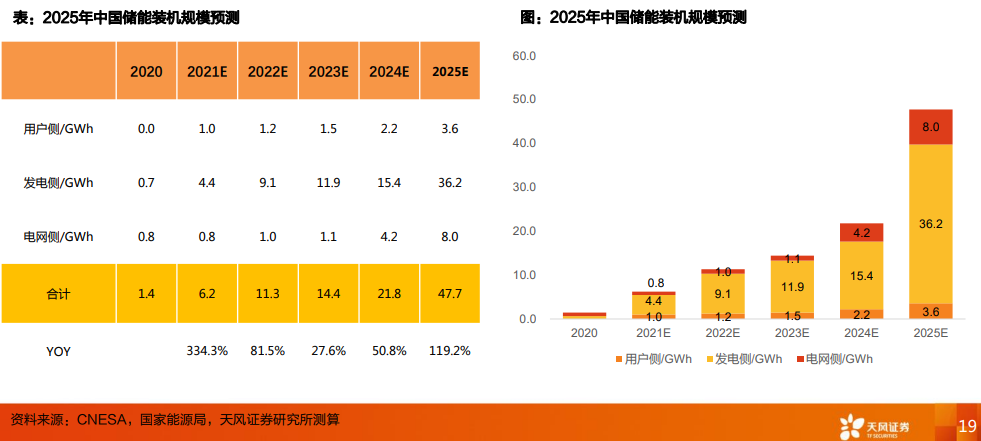

根据浙商证券测算,2025年中国储能预计新增45GWh,“十四五”期间装机CAGR=70%,对应市场规模499亿元。2025年全球储能预计新增172GWh,5年CAGR=75%,对应市场规模2370亿元。中国及全球5年增长空间均超过10倍。

中航证券认为,未来储能有望开启千亿市场空间。根据储能白皮书,理想情景下中国2025年电化学储能投运规模将达到55.9GW,是2020年(3.27GW)的17倍左右。光伏/风电+储能、钠离子电池+储能和氢能+储能等技术路线持续突破,参照2020年国内1500元/KWh的锂电储能系统成本,储能有望带来下一个千亿市场。

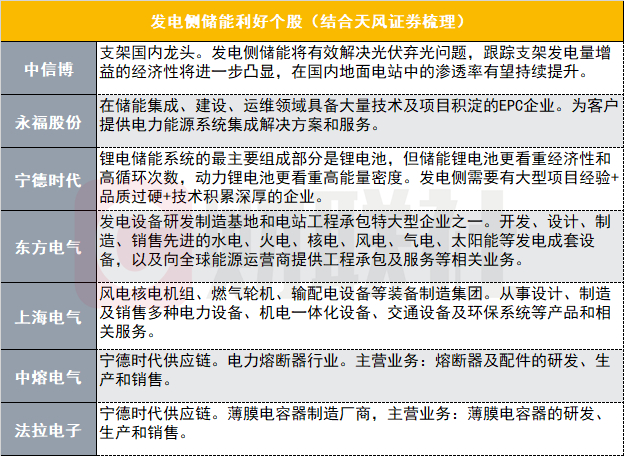

以下为财联社根据天风证券梳理的发电侧储能利好相关个股: