长期来看,好太太精准卡位低渗透率、高成长性的智能晾晒的细分赛道,并在深耕主业的同时延伸智能锁等业务,加大研发投入,完善智能家居的布局版图。短期来看,各地“以旧换新”的政策东风已经吹起,有望给智能家居行业带来新一轮的增长机遇。

财联社(成都,记者 苏启桃)讯,8月4日,元道通信股份有限公司(以下简称“元道通信”)首发上会。若过会,则又一家新三板企业实现向创业板的跃迁,新疆上市公司也将扩容。

但财联社记者注意到,这家主要在河北经营却将注册地址搬到新疆的通信技术服务企业风险点颇多,快速增长的业绩背后毛利率持续下滑,客户集中度极高,应收账款高企;轻资产运作下,拟用过半募资购置房产和补充流动资金;公司历史上内控还频频出问题,不仅通过供应商违规转贷,子公司还无息借款给股东买房。

毛利率持续下滑

元道通信自诩是我国领先的通信技术服务企业,主要面向中国移动、中国电信、中国联通等通信运营商和通信基础设施运营商中国铁塔,以及华为、爱立信等通信设备制造商提供包括通信网络维护与优化、通信网络建设在内的通信技术服务。

受益于4G、5G网络的持续建设及优化,元道通信近几年业绩快速增长。2018年-2020年,公司分别实现营业收入4.62亿元、7.53亿元、12.25亿元;归母净利润3576.60万元、6226.80万元、8766.87万元。

但受新区域新项目拓展、通信运营商“降本增效”、行业竞争加剧等因素影响,报告期毛利率分别为20.61%、18.57%和 17.14%,持续下降。

财联社记者从润建股份(002929.SZ)相关人士处证实,通信技术服务行业竞争确实很激烈,毛利率较低,但作为通信网络管维行业规模最大的民企,润建股份近年已逐步向IDC数据网络管维、信息网络管维、能源网络管维等布局。

背靠通信运营商,元道通信客户集中度极高。2018年-2020年,其对前五大客户的销售额分别达到4.32亿元、6.74亿元、10.99亿元,占各期营收比重高达93.55%、89.42%、89.74%。

尤其是对中国移动形成依赖。2018年-2020年,公司对中国移动的销售额分别为2.82亿元、4.77亿元、8.05亿元,占比为61.07%、63.32%、65.71%,持续上升。

与此同时,公司应收账款及合同资产高企。招股书显示,2018年-2020年,公司应收账款及合同资产余额分比为3.96亿元、5.55亿元、8.12亿元,占营收的比例达到85.74%、73.61%、66.28%。

期后回款来看,情况亦不妙。2018年度、2019年度、2020年度,公司通信网络建设服务业务的期后回款占比仅53.73%、45.84%、13.58%;通信网络维护与优化服务业务的期后回款占比为88.83%、95.40%和35.46%。

对此,元道通信解释称,主要是由公司所处行业特点、各项业务结算模式以及收入季节性特征所决定的。

上述润建股份相关人士也表示,通信技术服务行业一般结算周期较长,有些项目还会在较长时间的建设完成后才进行结算,加上客户主要为通信运营商等付款流程多,导致整个行业应收账款占营收的比重均较高。

但与润建股份对比,元道通信应收账款占营收的比重明显偏高。2018年-2020年,润建股份应收账款及合同资金占营收的比重为45.45%、49.37%、48.29%。

过半募资拟买房和“补血”

背靠中国移动实现业绩的快速增长之后,元道通信IPO“胃口”不小,拟募资8.43亿元。财联社记者注意到,一向以“轻资产”运作的元道股份,却准备将过半募资用于购置房产和补充流动资金。

招股书称,公司主要业务为通信技术服务,以技术和人力投入为主,具有轻资产的特征。公司根据中标服务区域设立项目部和服务驻点,购置房屋的资本性支出金额较大,基于资金实力及灵活调整的考虑,公司办公场所、员工宿舍和仓库等主要采用租赁的方式,自有房屋较少,目前仅在石家庄购置办公楼。2020年末,公司房屋及建筑物的固定资产原值分别仅1952.41万元。

但此次IPO,有望手握大笔资金的元道通信拟重金买房。先来看区域服务网点建设,该项目拟投资41904.26万元,分阶段以购置、租赁或装修等方式,新建或改造区域服务网点,并配置相应的人员设备等。其中,场地购置费11600万元。项目完成后,公司将在各区域共新增包括大区办公室、项目和服务驻点在内的126个工作场所,合计面积将达到 34200平方米。

而研发中心建设项目总投资12357.84万元,拟在广东省深圳市建设研发中心、扩充研发团队, 并进一步完善综合运营管理系统架构、优化业务模块功能。其中,建设投资9477.48万元(公司没有列出购置房产的具体费用,但列出了建筑工程费7000万元),而真正的研发费用却仅有2880.36万元。公司称,拟在深圳市宝安区购买交通相对便捷、物业配套成熟、价格较为合理的成熟场所,规划面积为2000平方米。

另外,公司还拟使用3亿元补充流动资金,以保障公司日常经营和业务拓展。

内控问题频出

值得注意的是,元道通信的内控问题频出,不仅曾多次通过供应商违规转贷,还借款给股东买房。

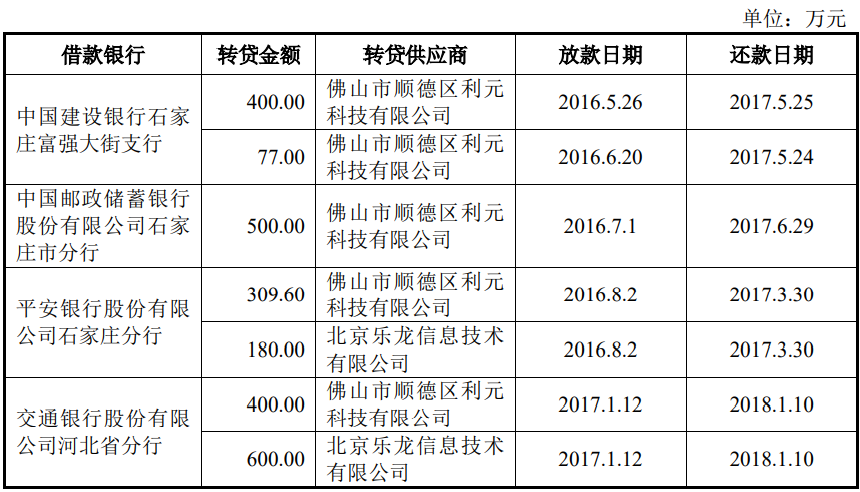

招股书披露,为满足经营过程中流动资金周转需求、提高资金利用效率,元道通信存在通过供应商周转贷款融资的违规融资情形。2016年-2017年,公司通过佛山市顺德区利元科技有限公司(以下简称“佛山利元”)、北京乐龙信息技术有限公司(以下简称“北京乐龙”)两家供应商合计转贷2466.6万元。

(元道通信通过供应商违规转贷情形,招股书截图)

利元科技的实际控制人为李普华,李普华曾就职于元道通信,担任佛山项目经理,并于2015年8月离职。但离职后,李普华反而与公司关系更紧密了。其2015年6月17日创立佛山利元,并成为公司的劳务供应商,2016年就4次帮公司转贷。

而北京乐龙的监事陈良系元道通信总经理燕鸿2001年至2005年在厦门市恒信网元通信技术有限公司(现已更名为厦门网元通信技术有限公司) 任职期间的同事,此后二人均自主择业,并开展业务合作。2019年、2020年公司向北京乐龙采购额分别为301.88万元、48.09万元。

但就在公司资金链紧绷的同时,元道通信却“慷慨”借款给股东。

公开资料显示,2020年5月,公司溢价107.73%以1300万元收购北京同友100%股权。同时,元道通信开展第四次增资,引入北京同友原实际控制人韩威成为公司股东,后者认购68万股股份,认购价格为7元/股。截至招股书签署日,韩威持有元道通信0.75%的股份。

同年6月,韩威向北京同友拆借100万元,用于亲属购置房产的临时资金周转。由于借款期限不足一个月,双方未就借款事宜签署相关协议,也未支付利息。

另外,2020年2月,北京同友向员工陈建设拆借5.20万元用于公司临时资金周转, 北京同友已于2020年6月17日偿还陈建设该款项,未支付利息。公司收购北京同友前,王彦军等六名员工向北京同友拆借的款项合计16.97万元。

元道通信称,公司收购北京同友后,对个人借款进行规范,员工陆续偿还借款合计14.16万元,金额较小,未支付利息。

财联社记者将上述问题整理并发至元道通信,但截至记者发稿,仍未获回复。带着诸多问题上会,前途几何,财联社将持续关注。