①存储芯片概念股深科技强势涨停,两家一线游资(国泰海通证券太平南路、东方证券厦门仙岳路)分别买入1.24亿、1.22亿。

②影视板块今日回暖,光线传媒涨超15%,获两家机构买入0.81亿,深股通买入1.99亿,一家一线游资(国盛证券宁波桑田路)买入1.04亿。

财联社(上海,编辑 陆鹿)讯,白酒板块在今日早盘低开后拉起,其中皇台酒业封住涨停,贵州茅台则是王者归来,股价从最低1620.72元迅速拉升到了1700元上方,截至午间收盘,贵州茅台涨幅4.05%。

茅台业绩低于预期?机构表示不赞同

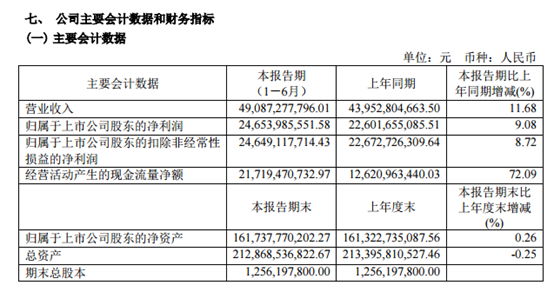

从消息面来看,贵州茅台上周末公布了今年半年度报告,归母净利润同比去年增长了9.08%。对此,市场上有不少股民认为增速回到了个位数,业绩明显不及预期,还有股民认为,茅台已失去高成长性。而今天茅台股价的表现却与股民的预期截然相反,那么茅台的业绩是否真的低于预期了呢?

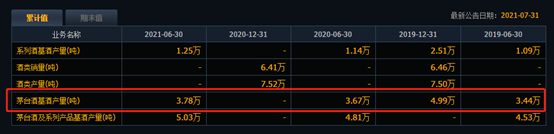

如果单从贵州茅台的净利润来看,今年无论是一季度还是半年度的增速的确不如过去5年保持的双数增长,但如果从基酒产量来看,主营的茅台酒基酒产量今年上半年为3.78万吨,去年上半年为3.67万吨,同比增长了只有3%,而去年的茅台酒基酒产量和2019年上半年相比,则是同比增加了6.7%。

对于贵州茅台来说,在市场上供应量的多少是与其业绩相挂钩的,产量增速的降低或许是贵州茅台今年业绩增速回落的因素之一。贵州茅台利润增速的减缓与基酒产量增速的减缓是相符的。

而从机构的观点看,大多数机构都是认为贵州茅台半年报符合预期。

东方证券表示,公司基本面稳固,估值回落后配置价值显现。茅台酒市场需求保持旺盛,近期飞天批价快速上行,散瓶和整箱批价分别达到3010元和3770元左右,且渠道基本无库存。公司持续推动茅台酒结构调整,21Q2非标产品发货节奏加快,在团购渠道投放比例提升,推动吨价上行;系列酒加速成长,有效获取酱酒次高端份额,贡献重要增量。近期白酒行情出现大幅波动,东方证券认为高端白酒的长期确定性逻辑依旧稳固,估值回落后配置价值进一步显现。

安信证券则认为,贵州茅台的中报业绩略好于市场当前最新预期,实际利润弹性略低于预期。

安信证券表示,上半年茅台酒营收增长受限于量,主要来自于价之贡献,直销比例大幅提升。上半年茅台酒营收同比增长9.39%,茅台酒直销比例为22.13%(同比+9.01pct.),2021Q1/Q2茅台酒营收同比增长10.66%/7.44%,茅台酒直销比例分别为19.43%/25.75%,上年同期为8.72%/18.86%,提升幅度为10.70pct./6.89pct.,在上年Q2直销比例高基数情况下继续实现接近7个百分点的提升。直销比例大幅提升是渠道结构变革的直接结果,同期批发渠道收入仅增长1.93%,收入占比进一步降至80.61%。

综合分析上半年直销比例提升和非标产品提价,安信证券判断上半年茅台酒收入增长延续了上年特征,即主要系均价提升贡献(上年直销比例提升6.0pct.情况下茅台酒均价提升12.73%)。

对于白酒行业,近期出现了大幅的调整,对于白酒的估值讨论也是市场非常关心的话题。

对此,招商证券表示,白酒行业历史证明,外部冲击持续性难以预测,企业供给端主动调整往往可以穿越周期。2018年下半年和2020年初白酒行业都面对了来自外部市场的冲击,使得需求出现短期调整,但最终对行业影响时间和强度均低于预期。企业端的积极调整以及外部冲击的持续减弱,都使得企业比预期更快走出调整期,恢复增长。

招商证券认为,高端白酒估值性价比凸显,建议长线资金持续买入。市场对于白酒行业的认知更为成熟,企业自身竞争力持续强化,同时利率调整以及海外奢侈品公司估值中枢提升也是有利的变化。