①一季度港股IPO迎来上市热潮,但破发率高达 44.74%,呈现明显的冰火两重天;

②高破发率由流动性收紧、供给井喷、发行定价偏离、行业与基本面分化等多重因素导致。

归创通桥-B (02190.HK)

招股价:39.80-42.70港币

总市值:128.71亿-138.09亿港币

发售股数:60,000,000股(120,000手) 其中:公开发售股数6,000,000股(12,000手,可予重新分配最大为60,000手)

募资总额范围:约23.88亿-25.62亿港币

公开发售募资额:约2.56亿港币

联席保荐人:摩根士丹利亚洲有限公司、中信里昂证券资本市场有限公司

稳定价格操作人:摩根士丹利亚洲有限公司

一手入场费:21,565.15港币

申购日期:2021年06月22日——2021年06月25日 09:29:59

交易日期:2021年07月05日 09:00:00

绿鞋机制:有(绿鞋金额:3.84亿港币)

同行业新股首日上市情况对比

2019年06月25日,锦欣生殖,主板上市,最新市值501亿,开盘涨幅+15.93%,收盘涨幅+8.67%!

2020年06月29日,康基医疗,主板上市,最新市值152亿,开盘涨幅+86.60%,收盘涨幅+98.85%!

一、公司简介

归创通桥医疗科技股份有限公司就全面的产品组合而言,是中国神经和外周血管介入医疗器械市场的领导者。作为一家以自主研发及制造能力、专有技术平台及良好往绩记录证实的商业化能力为支撑,并由经验丰富的管理团队带领的综合医疗器械公司,为中国及海外的医生和患者提供治疗及应对神经和外周血管疾病的医疗器械。目前的治疗领域包括急性缺血性脑卒中(AIS)、颅内动脉瘤、颈动脉狭窄、外周动脉和静脉疾病及透析相关疾病。

二、公司竞争力

(1)中国国内神经和外周血管介入医疗器械公司中拥有最全面产品组合的全线解决方案提供商;(2)创新及高效的产品开发流程证明了公司的自主研发能力;(3)推动神经和外周血管市场技术突破及长期增长的领先研发及制造技术平台;(4)拥有经良好往绩记录及完善的分销及关键意见领袖网络证实的商业化能力;(5)经验丰富及资深的管理团队,并获股东大力支持。

三、基本面分析

1.财务状况:截至2019年12月31日及2020年12月31日止年度,公司产生净亏损。经营亏损的绝大部分是由我们的销售及分销开支、研发开支以及与公司持续经营相关的行政开支所产生的成本所致。

2.业务策略:(1)进一步增强商业化能力以巩固公司于中国的领先地位;(2)持续加快产品开发及扩大产品组合以提供全线解决方案;(3)进一步增强研发能力以支持长期增长;(4)进一步开发一体化平台及提高经营效率;(5)选择性地扩大全球业务版图。

3.行业概况:根据弗若斯特沙利文的数据,2020年至2022年期间,神经及外周血管介入手术总量预计分别为482,100台,605,500台及750,500台。由于2019年COVID-19疫情的影响,2020年在中国进行的神经及外周血管介入手术的总体增长率呈下降趋势,2021年有所回升。结合目前情况,预计到2022年中国医疗机构所进行的神经及外周血管介入手术总体增长率将全面恢复,2015年至2019年神经及外周血管介入手术的年复合增长率为24.8%.2020年COVID-19疫情的爆发对2020年上半年择期手术造成了负面影响。尽管普通手术在2020年下半年逐渐恢复至正常水平,但2020年神经及外周血管介入手术的总体增长率降至4.3%.2021年的神经及外周血管介入手术预计将以25.6%的增长率出现显著反弹。进一步估计,到2022年随着疫苗接种率的提高,总体增长率将恢复到COVID-19疫情爆发前的水平并达到23.9%.中国的神经介入医疗器械市场规模由2015年的人民币26亿元增至2019年的人民币49亿元,年复合增长率为17.3%,且预计到2030年将进一步增至人民币371亿元,2019年至2030年的年复合增长率为20.2%。中国的缺血性脑卒中治疗手术的数量由2015年的1.35万台增至2019年的4.58万台,且预计到2030年将进一步增至88.13万台,2019年至2030年的年复合增长率为30.8%。中国的颅内狭窄介入手术数量由2015年的1.31万台增至2019年的2.76万台,且预计到2030年将进一步增至34.95万台,2019年至2030年的年复合增长率为26.0%。中国的颅内动脉瘤介入手术数量由2015年的3.06万台增至2019年的6.00万台,且预计到2030年将进一步增至44.37万台,2019年至2030年的年复合增长率为19.9%。中国外周动脉疾病介入器械的市场规模由2015年的人民币14亿元增至2019年的人民币24亿元,年复合增长率为15.7%,预计到2030年将进一步增至人民币122亿元,2019年至2030年的年复合增长率为15.7%。

4.所得款项用途:(1)将被分配予公司的核心产品:(i)将被分配予蛟龙颅内取栓支架的持续研发、生产及商业化;(ii)将被分配予核心产品Ultrafree DCB的持续研发、生产及商业化;(2)将被分配予其他5款主要产品的持续研发、生产及商业化;(3)将被分配予其他38款产品及在研管线,以便开发公司的产品组合以提供全线解决方案;(4)将分配予进一步升级研发设施,包括位于杭州及珠海的软件及硬件基础设施,以及在珠海计划进行的办公室扩建与升级;(5)将被分配用於潜在战略收购、投资、授权引进或合作;及(6)将用于公司的运营资金及一般公司用途。

5.风险因素:(1)国内最大分销商占2020年收入的很大比例。倘与该分销商的关系发生任何恶化,或会对公司的经营业绩、业务和增长产生重大不利影响。(2)于往绩记录期间,公司的收入主要依赖六种已商业化产品。(3)于医疗器械及相对成熟的外周血管介入器械市场面临激烈的竞争、招标及定价压力,因此其他方可能先于我们或较公司更为成功地发现、开发或商业化竞争性产品。(4)未来的增长很大程度上取决于候选产品的成功。倘无法成功完成临床开发、取得监管批准及实现候选产品商业化,或上述事项出现重大延迟,公司的业务将严重受损。(5)倘公司的生产设施延迟竣工及延迟获得监管批准,或该等设施的生产遭受损坏、破坏或中断,或会延迟我们的开发计划或商业化工作。(6)倘无法按计划提高产能,公司的业务前景可能会受到重大不利影响。(7)倘未能取得监管批准,或在取得监管批准时出现延迟,将无法将候选产品商业化,产生收入的能力将受到重大影响。(8)倘无法通过知识产权来获得并维持产品及候选产品的专利保护,或倘获得的该等知识产权范围不够广泛,则第三方可能直接与公司竞争。(9)自成立以来,已蒙受净亏损且或会在可预见的未来产生净亏损,鉴于医疗器械业务涉及的高风险,阁下可能会损失对公司的几乎所有投资。(10)公司的运营和商业计划可能会受到自然灾害、健康流行病和大流行病、内乱和社会动乱以及其他爆发(尤其是COVID-19疫情)的不利影响。

6.最高市值138.09亿港币,主板上市。

四、基石投资者

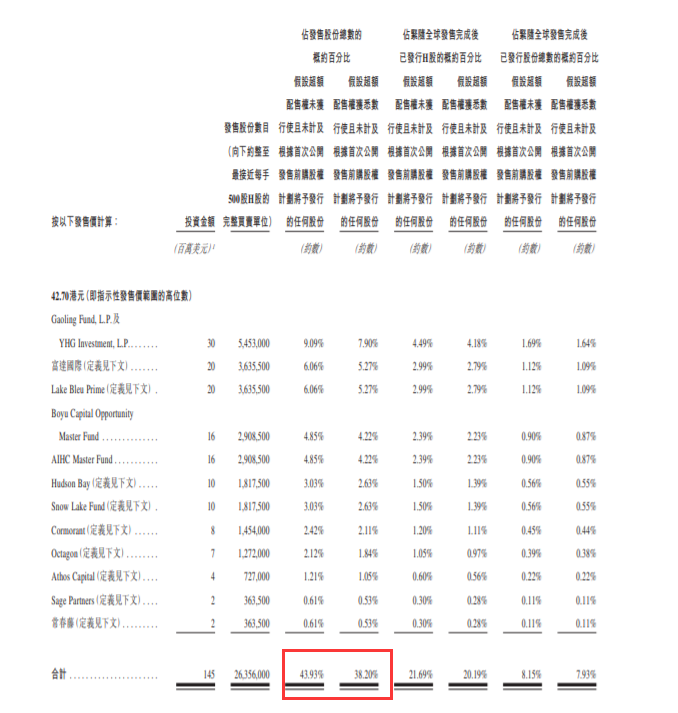

Gaoling Fund,L.P.及YHG Investment,L.P、富达国际、Lake Bleu Prime、Boyu Capital Opportunity Master Fund、AIHC Master Fund、Hudson Bay、Snow Lake Fund、Cormorant、Octagon、Athos Capital、Sage Partners、常春藤

五、保荐人分析

摩根士丹利亚洲有限公司

2021年02月05日,快手-W,开盘涨幅+193.91%,收盘涨幅+160.87%!

2020年07月10日,欧康维视生物-B,开盘涨幅+193.32%,收盘涨幅+152.39%!

中信里昂证券资本市场有限公司

2020年07月10日,思摩尔国际,开盘涨幅+125.81%,收盘涨幅+150.00%!

2020年12月11日,泡泡玛特,开盘涨幅+100.26%,收盘涨幅+79.22%!