①公司人士向财联社记者表示,穆索诺伊因矿产品辐射超标已关停,但并不像市场所传“小作文”那样严重。

②公司已召回了相应的矿产品,正在做二次检测。

③华友钴业、寒锐钴业、腾远钴业方面均向记者表示,位于刚果(金)的矿没受到影响。

《科创板日报》(上海,记者 金小莫)讯,18日,国内最有可能率先突破实体瘤“死亡魔咒”的CAR-T企业科济药业今日于港交所挂牌交易。

公开资料显示,科济药业是一家专注于治疗血液恶性肿瘤和实体瘤的创新CAR-T细胞疗法企业。在其研发管线中,CT041、CT011、CT017等多项针对胃癌、肝癌等实体瘤的产品管线格外引人注目。

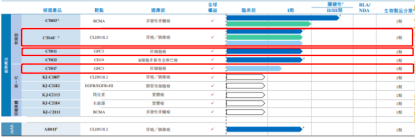

科济药业产品管线中、已进入I期临床的用于治疗实体瘤的CAR-T产品(红框),来源:招股书。

事实上,攻克实体瘤是每家CAR-T企业的追求——毕竟相比于血液瘤,后者覆盖了95%的瘤种,患者的治疗需求也更大。但由于实体瘤独特的肿瘤微环境,相比血液瘤治疗难度更大,业内一度对CAR-T治疗实体瘤的前景持消极态度。就在6月初,被誉为“CAR-T细胞疗法先驱”人物的Carl June在使用CAR-T治疗前列腺癌时,发生了2例死亡事件。

科济药业对于实体瘤的开发进展情况如何?《科创板日报》记者对科济药业联合创始人、首席执行官、首席科学官李宗海博士进行了采访。

谈实体瘤:“我们更多一些理解”

科济药业推进速度最快的、针对实体瘤的在研产品为CT041。该产品靶向CLDN18.2,适应症为胃癌/胰腺癌。李宗海对《科创板日报》记者表示,企业已向中国国家药品监督管理局(NMPA)申请启动关键II期临床,并计划于2022年在美国、加拿大、欧洲及亚太国家开展关键II期临床。

由于CAR-T的临床试验周期远短于其他药物,若一切顺利的话,CT041有望于2022年下半年向中国国家药监局提交NDA,2023年向美国FDA提交生物制品许可申请(BLA)。

药效上,截至目前,在中国进行的研究者发起的临床试验数据显示,CT041对22名胃癌/食管胃结合部腺癌患者的客观缓解率(ORR)为50%,中位总生存(mOS)为9.5个月,优于同等情况下PD-1/PD-L1的治疗效果,后者的ORR为12%,mOS为5.3个月。

因此,综合来看,科济药业对于实体瘤的开发速度走在全球第一梯队。

“我们认为,沿用血液瘤CAR-T产品的开发思路来开发实体瘤,效果可能有限。”李宗海称,而科济药业对实体瘤的开发始于2015年,与同行相比,“我们多了一些实验经验、反思总结,理解得更深入一些吧。”

谈技术:靶点创新结合独特预处理技术

具体来看,李宗海博士解释称,科济药业开发实体瘤CAR-T产品的要点主要有二:

一是选择特异性的、创新性靶点。

“CAR-T的杀伤力太强了,CAR会和所有表达靶标抗原的细胞的结合,如果这些靶标表达在健康组织上,一旦别识别,也会被必杀无疑,所以CAR-T治疗血液瘤的效果非常好。”李宗海称。

更进一步的科学机理显示,当CAR-T用于血液瘤治疗时,通常选择的靶点是位于B淋巴细胞上的特异性抗原,CAR-T强大的杀伤力会导致健康B细胞也被清除,不过安全性仍在可控范围内;而在治疗实体瘤上,若靶点存在于多个健康组织上,则会出现严重的毒副作用。

“在实体瘤方面,我们创新性选择了CLDN18.2靶点,该靶点在正常组织中的表达严格限于胃黏膜分化的上皮细胞,因此减少了‘误杀’的概率。而CLDN18.2在特定癌症患者中又存在高表达,因此具有很好的‘成药潜质’。比如70%-80%的胃癌患者及约60%的胰腺癌患者的癌组织普遍表达CLDN18.2。”李宗海称。

二是开发了一种创新的预处理方案(FNC方案),即在传统的预处理方案基础上增加了白蛋白紫杉醇。科济药业认为,该预处理方案用于部分CAR-T实体瘤治疗,可能会改变肿瘤微环境,进而提高CAR-T细胞在肿瘤组织中的渗透性及持久性。

谈商业化:降成本是持续的攻坚战

CAR-T的高昂售价是市场对CAR-T商业化前景产生疑虑的原因之一。截至目前,全球共有5款CAR-T产品获批上市,均用于治疗血液瘤,有数据统计称,它们的售价折合人民币约在300万元,业内普遍预计,国产化CAR-T的售价将在100万元左右。

对此,李宗海称,在确保药物安全性、有效性的基础上,降低成本一定会是科济药业未来主要的攻坚点。“这个一定是方向,但也没办法一蹴而就。”李宗海称。

据李宗海介绍,CAR-T产品之所以价格昂贵,主要在于生产成本高昂。以其中的一个环节,慢病毒载体生产为例,每个患者的平均成本就很昂贵。

就此,李宗海对《科创板日报》记者讲述了科济药业未来降成本的主要几个方向:一是全球化市场布局,以降低研发成本;二是开发同种异体通用型CAR-T;三是采用独特的端对端生产工艺。“我们的生产成本得到了大幅降低,但具体多少比例,还不便透露。”李宗海称。

产能上,目前科济药业的产区有:上海徐汇(年产能可支持200名患者)、上海金山(年产能可支持2000名患者),另布局美国北卡罗莱纳州生产基地、上海金山II期厂房,后二者的合计年产能可支持1万名患者的治疗。

此外,科济药业正在推进其CAR-T产品从末线治疗往前线推进,以扩大覆盖面。仍以其CT041产品为例,未来,科济药业计划将它作为单药或与其他疗法联合使用,开发用于CLDN18.2阳性实体瘤的早线治疗。

至于未来的商业化计划,李宗海透露称,这是一个较为复杂的问题,涉及医院、国家监管、医生、企业等各方面。他预计,未来国内有CAR-T产品上市后,应有相关规定出台。具体到科济药业,他称“我们计划2022年底前在中国建立约70名成员的商业化团队,覆盖主要的三甲医院,对于海外市场,科济保持开放的心态,在早期灵活考虑与跨国药企或合同销售组织的合作。”

截至目前,科济药业仍未有产品实现上市,2019年至2020年,企业分别经营亏损2.27亿元、3.27亿元,分别研发投入2.10亿元、2.82亿元。

不过,科济药业用于治疗血液瘤的CAR-T产品CT053(用于治疗复发/难治性多发性骨髓瘤)已离上市不远。据招股书,科济药业计划于2022年上半年向国家药监局提交新药上市申请,于2023年上半年向美国FDA提交BLA。