①小市值光伏股昨晚公告,第一大股东、实控人兼董事长被实施留置。公司及控股子公司此前公告连续十二个月内累计涉及诉讼、仲裁事项共计38件,涉案金额合计约6554.28万元。

②公司去年业绩因受恒大债务影响而陷入亏损,股价自1月阶段高点迄今股价累计最大跌幅63.6%。

事件

2021年4月12日人民银行公布2021年3月金融数据。3月M2同比9.4%,前值10.1%;M1同比7.1%,前值7.4%。社会融资规模增量3.34万亿元,预期为3.7万亿元,前值为1.71万亿元。新增人民币贷款2.73万亿元,预期为2.3万亿元,前值为1.36万亿元。

评论

3月社融增速重新回落至12.3%,虽然表内信贷支撑仍较强,但非标和表外票据融资拖累明显,延续2月“表内强、表外弱”的趋势。信贷支撑主要仍集中在居民端和企业中长期贷款,企业短贷和表内票据融资在高基数影响下继续同比大幅压降。一季度信贷投放仍偏强,结构也在进一步优化,体现了政策 “不急转弯”的指导方针,以及对制造业等关键领域的金融支持。

但展望来看,今年控宏观杠杆的背景下,我们预计全年新增信贷额度可能与去年同期持平或略高一些,而一季度新增信贷同比去年已经多增近6000亿元,也就意味着后续三个季度表内信贷同比需要压降,考虑到去年4季度信贷增速整体已开始放缓,因此压降大概率会集中在二三季度,其中地产相关领域可能会是政策关注的重点。一旦表内支撑走弱,社融增速可能加速回落,社融拐点会得到进一步的确认。而随着广义流动性收紧,尤其是地产等领域的严控,我们认为经济动能会进一步放缓,利率下行的趋势可能仍将延续。

一、居民端和企业中长期信贷投放支撑新增信贷超预期

2021年3月新增人民币贷款2.73万亿元,同比少增1039亿元,主要贡献仍集中在中长期贷款。3月新增中长期贷款1.95万亿元,同比多增5158亿元,其中新增企业中长期贷款1.33万亿元,同比多增3657亿元,新增居民中长期贷款6239亿元,同比多增1501亿元。一季度整体来看,新增中长期贷款6.45万亿元,同比多增2.15万亿元,同比增幅远高于往年同期,尤其是企业端,同比多增1.43万亿元,上一个高点是2017年,当年一季度企业中长期贷款同比增幅仅6000亿元。中长期贷款的支撑,一方面是信贷政策指引的体现,两会定调今年信贷投放要向制造业端倾斜;另一方面,是前期房地产市场升温下带动的居民中长期贷款走强。短贷和票据融资情况有所分化,企业端在高基数影响下同比大幅压降,但居民端则彰显了一定韧性和复苏迹象。3月新增短期贷款和票据融资7465亿元,同比少增8506亿元,其中新增企业短期贷款3748亿元,同比少增5004亿元,票据融资减少1525亿元,同比多减3600亿元,新增居民短期贷款5242亿元,同比多增98亿元。企业短贷和票据融资的回落符合预期,除高基数影响外,票据融资的持续减少一定程度上也反映了银行表内信贷额度的收紧。居民零售端表现略好于预期,尤其是考虑到去年基数不低,2020年3月新增居民短贷5144亿元已是历史高点,居民端消费可能有一定起色。

整体来看,一季度新增信贷整体仍偏强且结构进一步优化,体现了政策的“不急转弯”以及对制造业等关键领域的金融支持。但与此同时,我们看到包括居民中长期贷款等仍偏强,控地产的影响尚未体现。展望来看,今年控宏观杠杆的背景下,我们预计全年新增信贷额度整体不会增长太多,大概率与去年同期持平,而一季度新增信贷同比去年已经多增近6000亿元,也就意味着后续三个季度信贷同比需要少增近6000亿元,考虑到去年4季度信贷增速整体已开始放缓,因此信贷的压降大概率会集中在二三季度,其中地产相关领域可能会是政策关注的重点。

二、居民存款增长强劲,M1、M2增速小幅下降

3月份M1同比增速由上月的7.4%降至7.1%,较去年同期高出2.1个百分点;M2同比增速由上月的10.1%降至9.4%,较去年同期低出0.7个百分点。M2增速下降主要去年同期存款的高基数效应。

存款方面,3月人民币存款增加3.63万亿元,同比少增5300亿元,考虑到去年同期的特殊高基数,今年3月份存款整体偏强,尤其是居民存款。人民币存款余额同比增长9.9%,增速比上月末低0.5个百分点,比上年同期高0.6个百分点。分部门看,非金融企业存款3月增加1.729万亿元,由于去年基数较高,同比少增1.457万亿元,但仍符合季节性,较2019年同期仅低出1938亿元;居民存款3月增长1.94万亿元,同比少增4100亿元,明显高于往年季节性,较2019年同期高出1.06万亿元,居民存款高增与居民信贷投放强劲有关。财政存款3月份减少4854亿元,同比少减2499亿元,符合季节性。从收入端来看,3月政府债券的发行量较去年同期高出1835亿元,与财政存款的少减量接近。非银存款减少3280亿元,同比少减1.1万亿元,高于往年季节性,可能由于3月份股市表现不佳,部分资金由股市分流至货基类产品,以及理财产品发行量较大等。

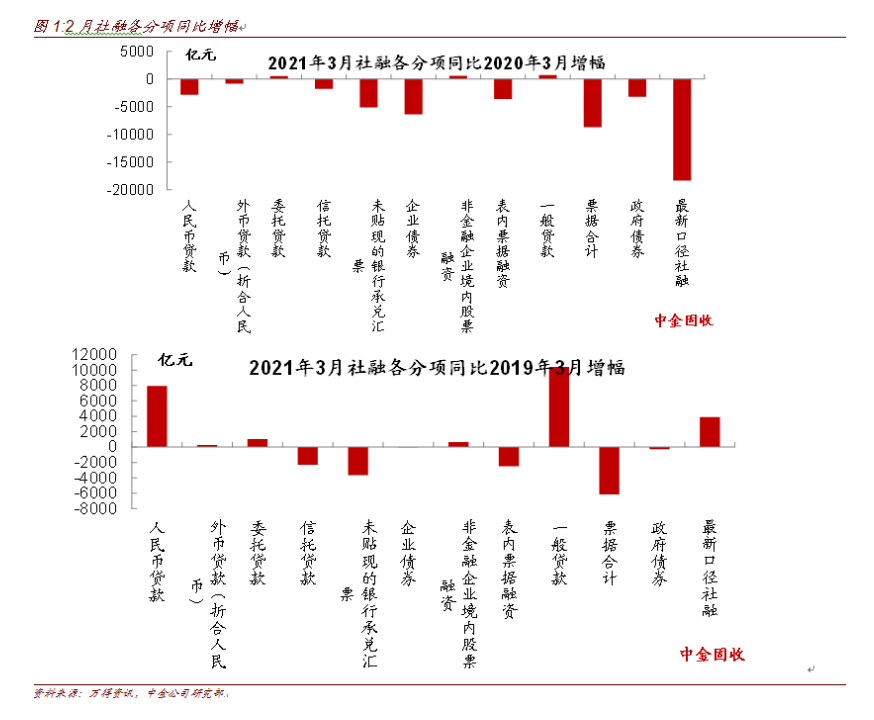

三、政策不急转弯,3月信贷支撑下社融同比2019年同期增幅近4000亿元

中国3月社会融资规模增量为3.34万亿元,小幅低于市场预期(Wind预期为3.6万亿元),虽同比2020年同期要低一些,但考虑到2020年3月的特殊高基数,如果同比2019年3月正常年份同期,2021年3月同比2019年同期社融多增将近4000亿元,增幅不算低。社融存量同比增速为12.3%,同比增速较上月13.3%回落1.0个百分点,社融增速经历2月小幅反弹之后重新回落,符合预期。

从分项来看,3月社融主要支撑依然来自于表内信贷,而非标及表内外票据是主要拖累。其中一般贷款同比2020年多增719亿元,同比2019多增10429亿元,信贷投放仍然非常强,体现了政策不急转弯的特征。而信托贷款下滑较多,单月减少1791亿元,同比2020年和2019年分别多减1770亿元和2319亿元。表内外票据均较低,表内外合计减少1540亿元,同比2020年和2019年同期分别多减了8714亿元和6165亿元。非标和票据压降比较多,一定程度上体现了监管的要求,社融结构上表外压降表内支撑的趋势不改。

今年地产融资管控、国企杠杆管控都在加强,作为社融支撑的表内信贷融资后续可能会随之回落;而在资管新规过渡期逐步到期的情况下,表外融资延续回落是大概率事件。因此我们预计今年社融增速维持回落的势头是大概率事件,尤其是一季度在政策不急转弯的方针指导下,社融增速仍维持较高水平。但随着后续政策逐步“转弯”,我们预计后续信贷增长可能也会带动社融回落,回落速度会较当前有所加快。从社融和利率的关系来看,社融的拐点过后,我们认为利率的拐点或也已经到来。