×

业绩增长背后,210产品的优势、公司的品牌效应和市场渠道是主要驱动力。

《科创板日报》(深圳,记者莫磬箻)讯,3月30日晚间,天合光能(688599.SH)上市后首份年报成绩单出炉,显示公司2020年度营收及净利润双增。

基本养老保险基金八零四组合新进其前十大流通股东名列,持有其336万股。

量利双增,公司这样解释

天合光能于3月30日晚发布2020年年报,公司2020年实现营收294.18亿元,同比增长26.14%;同期归母净利润为12.29亿元,同比增长91.90%,扣非归母净利润为11.12亿元,同比增长81.97%。每股收益0.64元,加权平均ROE为8.94%,上升3.41个百分点。拟每10股派1.8元(含税),预计拟派发现金红利达3.72亿元。

天合光能接受《科创板日报》采访时谈到,公司2020年量利双增,210产品的明显优势、公司的品牌效应和市场渠道是两大主因。此外公司组件、跟踪支架、分布式系统等产品之间的协同性所带来的客户体验价值的提升,也给公司的整体业务带来了正向影响。

公开资料显示,天合光能是一家全球领先的光伏智慧能源整体解决方案提供商,主要业务包括光伏产品、光伏系统、智慧能源三大板块。其中光伏产品包括单、多晶的硅基光伏电池和组件的研发、生产和销售;光伏系统包括系统产品业务及光伏电站业务;智慧能源包括光伏发电及运维服务、智能微网及多能系统的开发和销售以及能源云平台运营等业务。

随着年报披露,公司各大业务更多细节得以“曝光”。

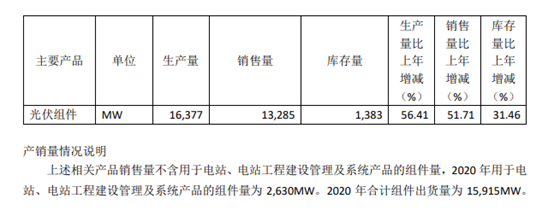

光伏产品板块,据披露2020年度营收贡献比为77%。2020年底天合光能组件总产能22GW左右,公司年度组件出货量为15.915GW,较去年同期增加51.71%,其中210mm尺寸“至尊”系列组件签单量至今已超10GW 。

第二大业务板块——光伏系统,营收占比为21%。根据年报,跟踪支架业务实现出货2GW,较上一年度实现较大飞跃。分布式光伏系统和收入均同比增长超200%,业务迅速发展。

其中,国内电站系统业务超预期达成业务目标,斩获近 1GW 光伏竞价和平价项目电站指标,较去年增长 25%以上。海外系统业务在多个国家和地区实现从零到一的突破,上半年与全球最大的另类资产管理公司之一 TPG 集团旗下睿思基金签署总交易金额约7亿美金项目合同,包含分布在欧洲 和拉美地区的 35 个海外光伏电站项目,总规模 1 GW。

数据显示,基本养老保险基金八零四组合已新进天合光能前十大流通股东名列,为公司第四大股东,持有336万股。

这些光伏技术进展值得关注

年报还显示,2020 年天合光能研发投入达到16.28亿元,同比增长 22.29%,占营收业比例为5.54%。其中研发费用3.63亿元,同比增长23.73%。截至年末公司拥有888项专利,其中发明专利 313项。

报告期内,公司在高效电池、大功率组件等领域核心技术方面取得了这些突破:

在主流的PERC光伏电池技术方面,据披露公司已创造出P型 PERC电池166&210产业化 23.25%和23.05%的行业领先的量产电池转换效率。同时公司已将高效 PERC+电池转换效率提升至23.81%,并通过了德国ISFH CalLab 的测试认证。

在HJT电池技术方面,公司HJT 技术的电池效率已经可以实现 24%以上的量产效率,近期即将完成HJT产品的TUV认证,并积极进行市场推广;

在N型i-TOPCon 电池方面,据披露该该技术产品效率及良率已实现行业领先,实验室最高 效率稳定在 24.58%(单晶)及 23.22%(多晶)。量产线实验批次电池平均效率达到 23.6%,最高达 到 24.05%,为产业化提供了技术基础,并已实现多个重要客户端的应用和在国家技术领跑者项目中通过验收。

在210大尺寸组件量产技术方面,继2020年2月向全球发布 500W“至尊”系列超高功率组件,公司采用创新性版型设计、多主栅技术、叠加无损切割、高密度封装等 先进技术将“至尊”系列组件功率一路升级至 600W+,引领行业正式迈入光伏 600W 新时代。

还有这些指标预示成长性

天合光能在年报中称,2021年将是公司快速拓展市场、实现高质量可持续发展的关键期。在经营计划上,2021年度公司将利用优势产品产能快速抢占市场,继续加快发展光伏系统整体解决方案和智慧能源新业业务,各业务板块业务有更大突破,最终实现公司整体净利润大幅增长。

据披露,公司2021年底电池总产能预计能达到35GW左右规模,其中,210mm大尺寸电池产能占比超过70%。2020年底组件总产能22GW左右,2021年底组件总产能预计能达到50GW左右。新建产能将具有技术、成本双优势,在规模化的基础上进一步提升产品盈利水平。

根据公司此前在互动平台上回复,天合光能今年一季度订单充足。

在2020年年报来看,也“隐藏”着几大关键信息,或可预示公司在未来的成长性。

合约负债(即预收账款)方面,截至2020年末公司的合约负债为11.20亿元,同比增长293.39%,揭示客户已付款但尚未交付的产品订单增加,且态势良好;

再是存货,截至2020年天合光存货达到71.20亿元。同时预付账款达到10.39亿元,同比增长45.77%。公司称主要系经营规模扩大,预付材料款增加;

账面资金也相对充沛。截至2020年末,公司账面货币资金达到94.29亿元,年度经营性现金流量净额为29.98亿元。