×

如果说股价调整需要一个理由,那么集采或许就是最好的催化剂,而春立和爱康的走势正恰好印证了这一点。

《科创板日报》(上海,记者 徐红),从2019年中到今年年中,港股春立医疗(01858.HK)和爱康医疗(01789.HK)分别翻了10倍与7倍,无视疫情影响,走出一波罕见的独立行情。

不过,从今年7月开始,两家公司的股价又齐齐踏入了下行调整阶段。

促成如此走势的背后逻辑其实再清晰不过。

人口老龄化叠加行业整合红利

春立医疗和爱康医疗是骨科领域的头部企业,凑巧的是,两者又同在关节这一细分赛道。

伴随着两家公司一路牛途走高的是,在过去的一年多时间里,骨科的发展前景开始为市场所津津乐道,而知名投资机构的重仓布局更是成为其投资价值的佐证。

2019年9月,就在公司股价启动上涨后不久,高瓴资本便大幅增持爱康医疗,成为公司前三大股东;其后,在今年5月,又携手淡马锡拿下了凯利泰(300326.SZ)近11亿元的定增。不到一年的时间里接连出手,显示高瓴资本对骨科赛道的重视与日俱增。

除了高瓴资本,知名私募大佬陈光明的睿远基金亦在2019年第二季度进入凯利泰前十大流通股股东,截至2020年9月30日,持股2731.9万股,占比3.78%,位列第五大流通股股东。

事实上,骨科原本就是医疗器械领域的一个重要分支,是继IVD、心血管、影像之后的第四大医疗器械细分板块,占据约9%的市场份额;并且从全球市场来看,在过去的近十年时间里,持续保持了单位数的增长。

国内方面,目前整个骨科市场规模已超过250亿人民币。前三大细分市场中,创伤仍然占据了非常大的比重,2018年的市场规模在77亿元左右,进口替代率超过70%;脊柱市场规模约73亿元,进口占比超过60%;关节虽然只有大概52亿元的市场规模,但进口占比超过70%,因此有着最大的进口替代空间。

观点认为,随着中国人口老龄化的快速提升以及骨科疾病发病率的逐年提高,预计国内骨科手术治疗渗透率将进一步提升,这是行业增长的底层逻辑。

与此同时,相比国外巨头占有率高、行业高度集中的成熟市场特色,目前国内100余家骨科生产厂家中的大多数仍旧是收入不足亿元的小企业,且龙头企业市场占比不高,整个行业呈现出市场集中度低,整体竞争力较弱的不足。但这也意味着,除了进口替代的机会,国内的骨科企业还可以享受到行业的整合红利。

中国骨科产业发展方兴未艾。

“从我们(骨科)的市场集中度、产业配套现状来看,以及参考海外巨头的发展路径,如果说这是一条10分钟的路,那我们现在才走了3分钟,我认为它的潜力是巨大的。虽然存在挑战,但机会同样很多。”在日前举行的“第八届中国骨科、生物材料及智能医疗产业投资峰会”上,山蓝资本管理合伙人、资深医疗器械投资人聂洪鑫博士在其报告结尾这样总结道。

集采带来龙头股价调整,行业影响几何?

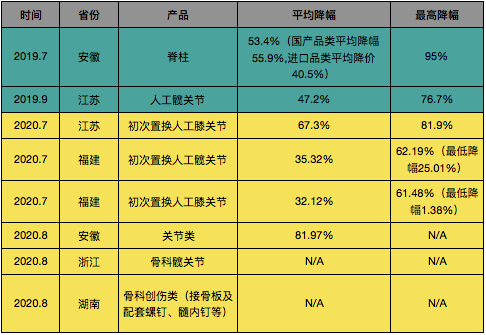

继药品国家带量采购之后,2019年7月31日,国务院正式下发《治理高值医用耗材改革方案》,吹响了高值医用耗材集采的号角。

随后,安徽、江苏两地在国家医保局的指导下,火速在当年试点了心血管(冠脉支架)、骨科(脊柱、关节类)、眼科(人工晶体)等一些市场体量较大、且产品标准化程度较高的高值耗材品种的省级带量采购。

接着,在疫情得到控制以后,江苏、福建、安徽、浙江、湖南等地又从今年7月开始,陆续开展了骨科关节类、创伤类产品的集采试点。

如果说股价调整需要一个理由,那么集采或许就是最好的催化剂,而春立和爱康的走势正恰好印证了这一点。

“江苏骨科集采略显惨烈, 膝关节降幅比去年髋关节更大,中标的跟落选的一起阴跌,创新产品的价值没有反映在价格上。”,在某投资平台上,面对公司股价的突然向下,有投资人这样写道。

那么,集采之于行业的到底是寒冬还是机遇?参考药品带量采购,目前资本市场对骨科集采已经形成一些基本的判断,其中核心的观点认为虽然不可避免的造成短期冲击,但从长期来看,集采将提升行业集中度、加快国产替代,最终利好有强大护城河的龙头企业,让强者恒强。

不过,在业界看来,集采对于行业的影响或许远远比想象的更为复杂。

“骨科集采还在摸索阶段,因此目前我们仍很难对其可能产生的影响作出特别明确的判断。至于未来是不是‘强者恒强’,小企业就完全没有机会?我倒觉得未必。”在谈到集采可能造成的影响时,企业A这样回复《科创板日报》记者。

“还是要具体企业具体分析,要综合区域、市场等多方面因素来考量。最核心的,是要看企业的内在实力,包括产品是否过硬、技术是否有独创性和前瞻性等,以及其对市场的把握能力。有时候虽然有好的产品,但如果经营策略上出现偏差和失误也是很危险的。”对方继续道。

企业B有着类似的观点,在接受记者采访时,其表示,虽然集采会造成一些负面影响,“但产品线较全,且有创新产品的企业还是会有一定优势”。

“(产品)全很重要,但从抵御风险的角度来说,(产品)新会更重要。”他又特别强调称。

与此同时,当市场普遍认为,骨科产品的出厂价与入院终端价之间还有着较大的价差空间,因此与药品带量采购一样,骨科带量采购波及的只是中间经销商渠道,对生产企业影响并不大时,又有企业指出,骨科运营较之药品更为复杂,而骨科经销商也为企业承担了更多的终端服务工作,这意味着,集采对骨科经销商的利润挤压可能最终仍需由生产企业来承担。

“器械和药品是完全不同的产品,因此在很多层面的差异都挺大。以骨科为例,经销商的工作一般会包括器械运输,即将器械和假体送到医院,而且在医院,药品有药房,但器械没有,所以还要做一台手术送一台,因此运输和人力费用相对较高。另外,与药品销售不同,器械的经销商往往还要承担手术跟台的工作,即辅助并指导医生正确使用医疗器械进行手术等。”该企业的一位高管向《科创板日报》记者解释道。

“如果一家生产企业有数百家经销商,那么其中一家经销商可能就有上千名员工,所以如果带量采购挤压了中间渠道,那生产企业是否就能一力承担?另外,骨科耗材是植入产品,也是工业产品,因此难免会有一些生产制造上的瑕疵,造成术前、术中或术后等各种问题,企业为此可能需要进行赔补偿。所以,我希望集采决策层也能考虑到这些费用。”对方表示。

“渠道很重要,但集采后的渠道要系统化。因此,基于互联网的系统建设就很重要,否则中间的大规模人力服务成本(生产企业)将无法完全承担。同时,还有及时反应和逻辑化库存等管理问题也都只能由厂家解决。”对于集采可能给营销渠道带来的变化,企业B的高管也有着自己的理解,他这样告诉《科创板日报》记者。

除此之外,集采会不会对整个行业造成一些更深层次的影响,这也是一部分人的担忧。比如,在会上,就有企业提出,集采很可能让创新变得更难。

事实上,这并非是《科创板日报》记者第一次听到这样的观点。早在去年的会上,聂洪鑫博士就曾表达了类似的担忧,其表示称,在目前国内骨科耗材仍旧以改良性研发居多,在缺乏创新性研发的背景下,带量采购之后产品价格下降,企业利润率或收缩,最终或导致企业创新无法持续。

然而,如果参考药品的带量采购,或许骨科集采的未来也并没有想象中的那般悲观。从日前华海药业(600521.SH)公布的三季报来看,公司业绩已呈现连续三个季度实现同比快速增长,其中一个原因就是公司依托带量采购中选契机,产品市场覆盖率得到快速提升,使得国内制剂销售大幅增加。

“集采总体是让我们受益的,产品的销量和市场覆盖率确实提高了不少。”华海药业相关人士向《科创板日报》记者确认。华海药业是过去几轮药品集采中中选率最高的企业,所有竞标品种无一落标。

“药品相对而言更多是做存量市场,但器械由于市场渗透率还比较低,因此除了存量市场外,还有增量市场。另外,谈到产品创新,换另一个角度来看,集采其实也能倒逼我们发力创新。” 一位仍旧对集采,对行业未来充满信心的骨科企业人士说。