×

中国设备企业在技术层面已经达到国际领先水平,在产品性价比、收入规模、盈利能力、交付能力和研发投入上更是大幅领先重要竞争对手日韩设备企业。

《科创板日报》(上海,研究员 何律衡)讯,周一(26日)盘后,赢合科技公告,公司于2019年3月1日与宁德时代签订框架采购合同,近日宁德时代向公司发送订单中标通知,公司中标宁德时代设备总金额为14.4亿元,约占公司最近一个会计年度经审计主营业务收入的86%。

公告称,合同的实施有利于提高公司在新能源汽车动力电池装备领域的技术水平和服务能力,进一步增强公司核心竞争力。上述合同的签订,将对公司2021年度的营业收入和营业利润产生积极影响。

在手订单超30亿 保证设备业务持续增长

据了解,赢合科技致力于锂电池自动化生产设备的研发、设计、制造、销售与服务,是业内第一家推出锂电池智能生产线整线方案的提供商,为客户提供自动化生产布局、工艺实现、动力辅助、环境控制等整体解决方案。

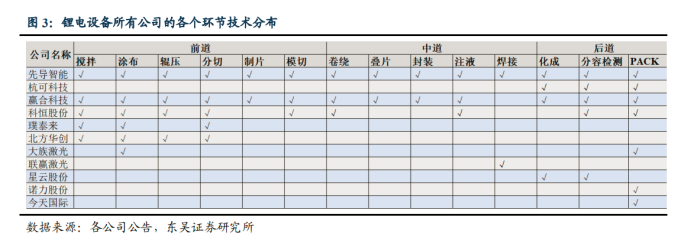

公司产品分布锂电池生产前(极片制作)、中(电芯制作)、后(电池组装)三段环节,被广泛应用于锂电池生产的各个主要工序。公司的涂布、辊压、分切、制片、卷绕、叠片等系列核心设备的技术性能行业领先,已获得国内外一线客户的认可。

财报显示,今年前三季度,赢合科技与宁德时代、比亚迪、LG化学、盟固利、ATL、冠宇、中航锂电等国内外一流企业签订锂电设备订单合计超过20亿元,加上此次14.4亿元订单,公司当前在手订单超过30亿。

同时,截至第三季度末,公司的合同负债(预收账款)为2.3亿元,同比增长8%;存货为7.6亿元,同比增长33%。预收款及存货均有明显提升,意味着公司存在大量执行中的订单,能够充分支撑后续业绩增长。

东吴证券分析师陈显帆25日报告指出,主业迎来复苏,将保证赢合科技2021年锂电设备业务继续稳健增长。

锂电池龙头扩产进行时 国产设备优势尽显

近期,全球新能源汽车产销数据持续向好,相关板块及个股海内外均受到投资者瞩目。

同时,8月数据显示,在上半年装机量被LG化学弯道超车之后,宁德时代终于在8月成功夺回全球装机量之王的宝座,结合其此前的激进扩产以及190亿投资计划,其供应链再次被推至聚光灯下。其中,此前拿下宁德时代第一笔投资的先导智能,其代表的锂电设备又被视为业绩最先兑现的产业链环节。

民生证券分析师徐昊10月19日报告认为,持续看好锂电设备行业,主要逻辑包括:

1)新能源汽车渗透率可提升的巨大空间,驱动的行业的高成长性;2)随着需求的快速释放,行业付款方式将出现改善,现金流将明显好转;3)龙头扩产能力更强,可以匹配行业扩产周期,提升市场份额;4)与优质客户的长期合作的反馈机制带来的技术壁垒;5)行业订单饱满,目前行业内公司普遍处于挑客户挑价格和付款方式的阶段。

东吴证券分析师陈显帆8月12日报告也指出,由于管理和研发上有很多困难,电池厂自己做设备可能性很小,其在新产品研发过程中,需要设备商提供解决方案,故设备商的先发优势明显,客户一旦选择,为了电池的稳定性和产线的运行效率不会轻易更改。设备商重良率自动化,电池厂研发重工艺,合作研发是未来趋势。

陈显帆认为,在设备环节,中国设备企业在技术层面已经达到国际领先水平,在产品性价比、收入规模、盈利能力、交付能力和研发投入上更是大幅领先重要竞争对手日韩设备企业。

目前 宁德时代的设备采购基本实现国产化,以最大设备商先导智能为代表企业还进入了国际龙头松下、三星、LG 和Northvolt电池产线,龙头国产设备商已具备全球竞争力,宁德亟需锁定其未来产能。

根据陈显帆整理,宁德时代目前各个环节供应商中,先导智能是价值量占比最高的核心供应商,供应的产品主要为中道设备(激光模切、卷绕/叠片)以及后道设备(化成分容检测、Pack组装),赢合科技订单则主要供应涂布环节产品。

根据赢合科技此次在公告中披露,公司自2018年进入宁德时代供应链,过去两年的订单金额分别为5,406.6万元、18,101.11万元,自除本次下单金额外,2020年1-9月宁德时代及其控股子公司与公司签订的采购订单金额为9,681.11万元。