×

机构预计,2021年DDR5有望快速渗透,内存接口芯片市场有望享受量价齐升>>

《科创板日报》(上海,记者 吴凡 研究员 何律衡)讯,周五(14日)盘后,科创板澜起科技发布半年报,上半年实现营业收入10.9亿元,同比增长23.92%;实现归属于母公司股东的净利润6.02亿元,同比增长33.43%。

《科创板日报》记者注意到,今年上半年,澜起科技股份支付费用为 1.12亿元(股权激励计划的股份支付费用),前述费用对归母净利润的影响约为1亿元(已考虑相关所得税费用的影响)。因此若剔除前述股份支付费用,澜起科技上半年实现的归母净利润为7.02亿元,同比增长55.61%。

值得注意的是,即便是不剔除股份支付费用对归母净利润的影响,澜起科技上半年实现的净利润已经超过了公司股权激励计划中,设定的第二个归属期(2020年)的净利润触发值5.42亿元。

产品方面,公司财报指出,报告期内主要产品包括内存接口芯片,津逮服务器CPU以及混合安全内存模组。

其中,在内存接口芯片领域,澜起科技为全球前两大供应商,是全球可提供从DDR2到DDR4内存全缓冲/半缓冲完整解决方案的主要供应商之一,DDR系列内存接口芯片已成功进入国际主流内存、服务器和云计算领域,并逐步占据全球市场的重要份额。

2018年,公司DDR系列内存接口芯片全球市占率达到46%,2019年,DDR4世代的内存接口芯片产品就已经是市场的主流产品,至今年上半年,前述市场格局尚未发生变化。

不同的是,因服务器及DRAM市场在2019年表现疲软,澜起科技内存接口芯片在2019年实现的销量同比下滑了16.29%。而在今年一季度开始,DRAM与服务器市场开始逐步回暖,不过公司未在半年报中披露内存接口芯片上半年的销售情况,但公司实现的经营活动产生的现金流量净额为6.4亿元,同比大幅增长77.58%。

就最受外界关注的新产品进展,澜起科技透露,2019年,公司及其合作伙伴已完成符合JEDEC标准的第一子代DDR5 RCD、DB芯片,以及DDR5服务器内存模组配套芯片工程样片的流片,并已送样给公司主要客户和合作伙伴进行测试评估,预计将于2020年下半年完成量产版本芯片的研发。

除了研发成果及进展外,报告期内,澜起科技十大流动股东的持股变化,同样引人注目。

数据显示,公司第一大流通股东新加坡政府投资有限公司增持373,682股,变动比例达9.77%,同时获得4家机构增持,其中UBS AG增持比例达到93.12%,新晋5机构进入流通股东前十名单。

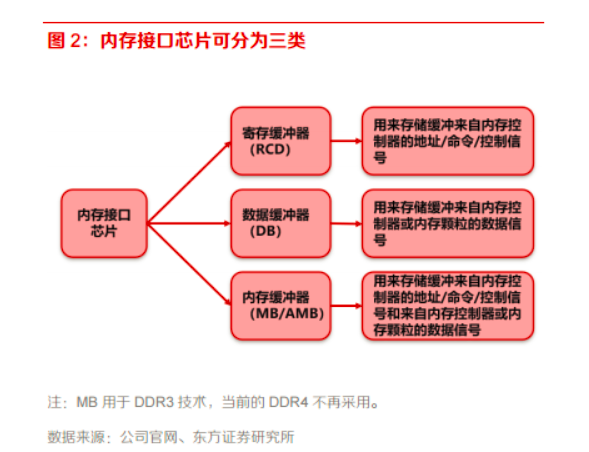

据了解,内存接口芯片是高端服务器中CPU与内存(DRAM)之间进行数据传输的核心部件,其主要作用是提升高速内存数据访问的速度及稳定性,满足服务器CPU对内存模组日益增长的高性能及大容量需求。按照功能,可分为寄存缓冲器(RCD)、数据缓冲器(DB)\内存缓冲器(MB)。

据IDC预测,服务器销量在2020年和2021年同比分别增长10%和22%。东方证券分析师蒯剑6月15日报告认为,受益服务器销量快速增长和内存技术不断升级,内存接口芯片市场规模正在不断提升。据其测算,内存接口芯片市场规模将从19年42亿增长到22年94亿,19-22年CAGR为30%。

蒯剑指出,澜起科技除了技术上占据领先地位外,又分别与全球CPU龙头英特尔、DRAM存储巨头三星深度绑定,坐拥核心客户,营收随着市场规模扩大而呈现快速增长。

具体到产品方面,据蒯剑判断,2020年gen2plus DDR4将成为主流,2021年DDR5有望快速渗透,内存接口芯片市场有望享受量价齐升,澜起科技有望享受行业带来的红利。