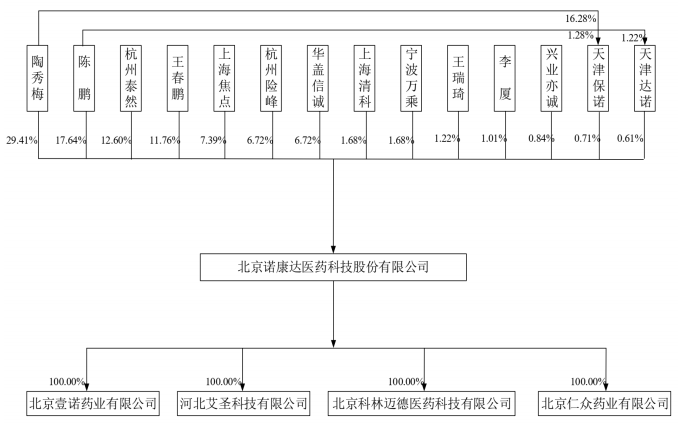

北京诺康达医药科技股份有限公司成立于2013年,是一家国内领先的,基于辅料创新的药物输送系统平台为核心技术的专业药学研发高新技术企业。公司致力于辅料创新药物输送系统平台的研究,并且基于上述平台为各大制药企业、药品上市许可持有人提供药学研究等技术研发服务,同时还自主研发创新制剂、医疗器械和特医食品。

目前诺康达有四家分公司,北京壹诺主要从事药学中试放大业务;河北艾圣主要从事特医食品及医疗器械的生产和销售;科林迈德主要从事临床业务;北京仁众主要从事化学药品制剂制造业务。

公司股权结构

研发外包服务是主要收入来源

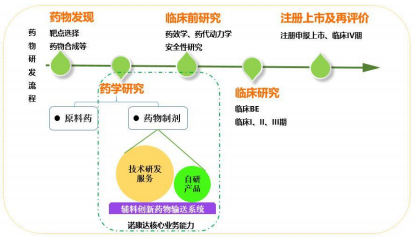

公司主要从事药学研发业务,侧重于制剂研发,主要业务分为两块:①技术研发外包服务:为各大制药企业、药品上市许可持有人等提供药学研究和临床研究等服务;②自主研发:基于辅料创新的药物输送系统平台研发的各类创新制剂、医疗器械及特医食品,可以为客户提供技术成果转让、践行MAH等多种合作方式。

诺达康主要业务覆盖示意图

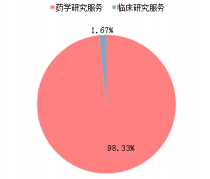

公司营业收入主要来源研发外包服务,药学研究服务为主,临床研究服务(主要是BE试验业务)占比较小。2018年药学研究服务收入占比高达94.59%;毛利占比为98.33%。

2018年诺康达不同业务收入占比情

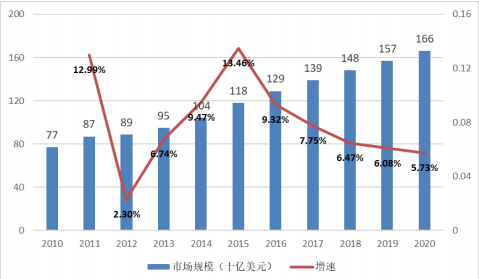

根据FDA数据,2014年全球有326项药物基本化合物专利期满,达到历年到期专利数量的巅峰。虽然专利到期给医药巨头予以强烈打击,但从仿制药市场来看,专利悬崖为仿制药企带来了巨大的机会。据CRD-Healthcare预测,2020年全球仿制药市场规模约可达1,660亿美元,2010-2020年间年增长率为9-11%。

2010-2020年全球仿制药市场规模

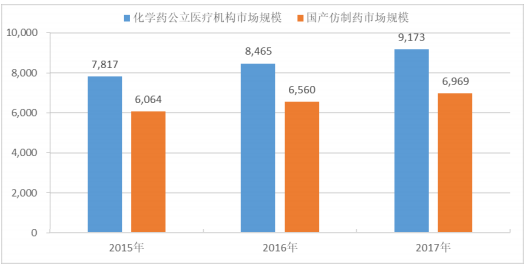

一直以来,我国都是以仿制药市场为主,仿制药是我国医药市场的主导力量。据米内网数据报告,截止2018年末,我国现有的16.69万个药物批准文号中化学药批文有10.89万个,其中国产仿制药的批文数量占比约95%。在我国公立医疗机构市场中,化学药市场规模由2015年的7,817亿元增长至2017年的9,173亿元,其中国产仿制药市场规模由2015年的6,064亿元增长至2017年的6,969亿元,占化学药市场的75%-78%。

2015-2017年我国公立医疗机构化学药及国产化学仿制药市场规模(亿元)

巨大的仿制药市场为药学研究服务企业带来源源不断的业务机会,进而促进了药学研究服务行业的发展,而仿制药一致性评价进一步为药物制剂研发服务行业提供了巨大的市场需求。

据米内网统计,我国289基药品种涉及国内企业的批文数在18,000个左右,所有化学药仿制药的批文在11万个左右。按照15%的批文需要完成一致性评价进行推算,289个口服基药品种完成一致性评价带来的药品研发市场容量在200亿元人民币以上。根据我国当前制药企业的研发实力,有60%-70%的产品批文需要通过研发服务外包企业完成仿制药一致性评价。

依托辅料创新药物输送系统平台 公司药学研发业务技术较强

公司药学研究服务主要以制剂研究为主,也涉及原料药研究业务。公司在剂型确认、参比制剂研究、辅料研究、处方工艺研究、药包材相容性研究、工艺放大研究、质量研究等业务上都有覆盖。

公司通过制剂开发和创新能够通过赋予化合物新的产品属性,由此提升药物有效性、依从性等,或增加新的适应症,实现产品的差异化和性能延伸,从而延长产品的专利保护和市场生命周期。诺康达对原料药的研究同样也是出于对制剂研究的需要,对其工艺、质量和稳定性等方面进行研究。

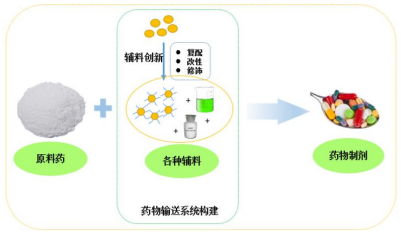

公司核心技术基础是基于辅料创新的药物输送系统平台。药物输送系统指为了达到将必要量的活性药物分子,在一定时间内输送到病灶部位的目的,而在制剂研发过程中,使用不同类型的药物辅料、器械等将活性药物制备成所需要缓释、控释、靶向等药物释放方式的一套体系。

诺康达依托对现有国际国内各种辅料的充分研究,通过辅料复配、改性、化学修饰,进而形成各类药物输送系统平台技术,并依托上述平台技术与原料药结合制备成具有缓控释、靶向等各类优点的药物制剂,满足临床需求。

诺达康药物输送系统构建示意图

诺康达依托基于辅料创新的药物输送系统平台,研发出的多项核心技术:

在创新制剂领域,公司目前拥有包括脂质微球技术、纳米晶药物技术、口服控释技术、口服液体缓释技术、注射缓释微球技术等多项药物制剂研发技术;

在医疗器械和特医食品领域,诺康达拥有基于专利发明的PEG修饰生物材料技术、细菌纤维素技术、功能油脂原料技术、纳米微囊化掩味技术等。通过上述技术,诺康达进一步扩展了制剂品种类别,解决了药物制剂研发中药物输送及制剂放大工艺的一系列关键性技术难题,优化了各大类高端制剂技术工艺参数。

自主研发不断发力 形成稳定研发管线

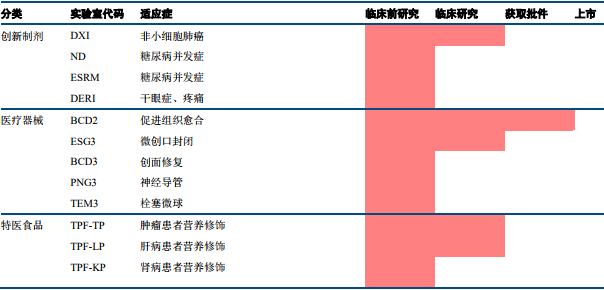

自主研发方面,公司目前有1个创新制剂处于临床研究阶段,3个项目处于临床前研究阶段。自成立以来,公司先后与超过50家大中型医药制造企业、医药上市许可持有人等建立了战略合作关系。公司成立5年来,经济效益呈现跨越式的发展趋势,年均增速超过100%。

公司三大领域的自主研发管线

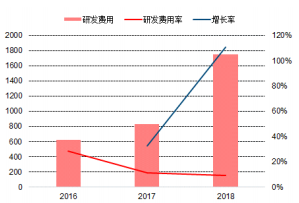

公司研发投入比例高于行业水平,坚持自主创新。公司研发费用率水平相较行业平均水平较高,主要因为公司的研发费用涉及到自有产品的开发,而同行业其他CRO公司主要大部分只提供药学研究服务。近年公司的研发费用占收入的比重接近或达到10%以上,高于同行业平均水平。2016-2018年公司的研发费用金额分别为626.56万元、832.12万元及1,753.72万元,2017年及2018年增幅分别为32.81%及110.75%。

公司近年研发投入情况及占营收比例(百万元)

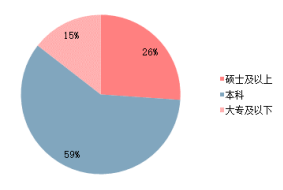

公司拥有研发人员198人,占公司总员工人数的81.48%,且激励较为充分,核心团队稳定,未曾发生重大人员流失。

公司员工学历水平结构

募投扩大产业规模 建设两个平台项目

诺康达拟公开发行不超过2052万股,募资4.37亿元,募集资金用于药学研究平台建设、临床综合服务平台建设两个项目。

诺康达募集资金拟投资项目

通过上述项目的开展将有利于公司抓住我国药学研发行业快速发展的市场机遇,增强公司持续经营能力。如果公司科创板上市进程及募投项目顺利进行,其业务规模、行业竞争力均将有望进一步提升。

公司财务状况分析

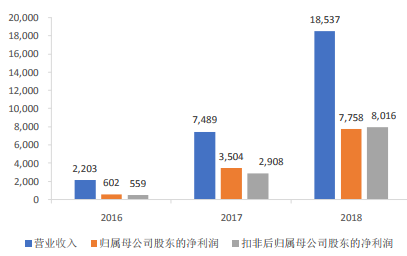

2016-2018年间,公司收入和利润均实现快速增长。公司2018年实现营业收入18537万元,三年复合增长率达到190.08%;归母净利润和扣非净利润达到7758万元和8016万元,三年复合增长率分别为121.40%和175.65%。

2016-2018年公司营收、归母净利润和扣非净利润(单位:万元)

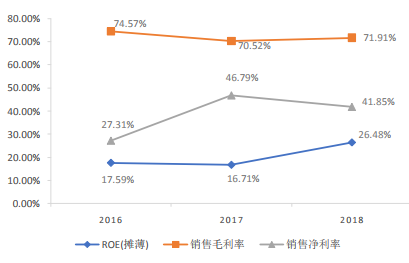

2016-2018年间,公司销售毛利率平均在72%左右,基本保持稳定;公司销售净利率和ROE水平总体处于上升趋势,2018年分别达到41.85%和26.48%。总体来看,公司盈利能力较强。

2016-2018年公司盈利能力分析

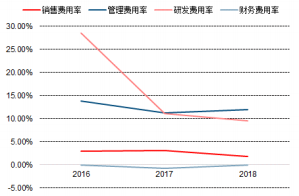

期间费用率方面,公司2016-2018年销售、管理、财务费用基本维持稳定。2018年公司销售费用、管理费用、研发费用和财务费用分别为344.45万元、2222.69万元、1753.72万元和-12.17万元。近年销售、管理、研发费用率的下降主要是由于公司的收入规模增长相对较快。

公司近年期间费用率情况

可比公司估值分析

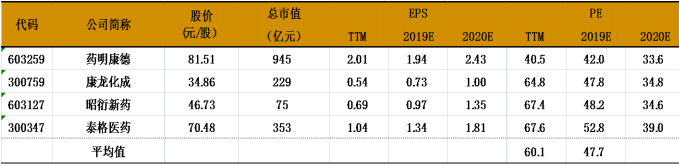

公司主要从事药学研究等技术研发服务及自主研发产品的研发业务,目前收入来源主要为药学研究服务业务,国内接竞争对手主要为南京华威医药和北京新领先,同行业中主要可比上市公司有药明康德、康龙化成、昭衍新药、泰格医药等。从估值角度来看,目前CRO行业整体估值水平在67倍左右,可比公司的平均估值水平在60倍左右,处于相对合理水平。

可比公司估值分析

相关上市公司:辉丰股份全资子公司上海焦点持有诺康达7.39%股权;片仔癀通过参股公司上海清科片仔癀投资管理中心持有1.68%股权。另外,华盖信诚医疗健康投资管理公司持有公司6.72%的股权,华盖信诚拥有多个合伙人,其中涉及包括泰格医药、浙江医药、紫鑫药业、天士力、鸿博股份、博晖创新、昆药集团、海思科、福瑞医疗、亚太药业、鱼跃医疗等十几家A股上市公司。

风险提示:科创板未通过申请风险、人才流失风险、竞争格局恶化风险、订单进展不及预期、人力成本增加风险。