上海微创心脉医疗科技股份有限公司是一家主要从事主动脉及外周血管介入医疗器械的研发、生产和销售的医药服务企业,是香港联交所上市公司微创医疗的控股子公司。

公司深耕主动脉及外周血管介入领域多年,已上市产品包括主动脉覆膜支架系统、外周血管支架系统、外周血管球囊扩张导管等,同时公司拥有国内唯一获批上市的可在胸主动脉夹层外科手术中使用的术中支架系统。

目前,公司已上市及在研产品中有5项曾进入创新医疗器械特别审批通道,参与完成的“大血管覆膜支架系列产品关键技术开发及大规模产业化”项目荣获2017年度国家科技进步二等奖、“主动脉疾病微创治疗关键技术开发及产业化”项目荣获2016年度上海市科学技术进步一等奖。

心脉医疗发展历程

深耕于主动脉及外周血管介入医疗器械,处于行业龙头地位

公司在主动脉介入医疗器械领域居于国内领先地位,掌握多项核心技术,通过多年的经验积累,已发展成我国主动脉血管介入医疗器械的龙头企业。

根据弗罗斯特沙利文公司的相关研究报告,按照产品应用的手术量排名,2018年公司在我国主动脉血管介入医疗器械市场份额排名第二,国产品牌中市场份额排名第一,国内外的主要竞争对手包括美敦力、戈尔、库克、先健科技等。

经营范围主要在国内,以经销为主。公司销售主要以国内客户为主,国内收入占主营业务收入的比例超过98%。公司产品已覆盖国内30个省、自治区和直辖市的700多家医院;同时,公司积极布局海外市场,目前产品已出口至南美等地区,主要国家为巴西、阿根廷。

截至目前,公司已有9款产品取得了医疗器械产品注册证,2款产品取得了CE证书,自主研发的技术成果已形成了微创伤介入治疗主动脉血管疾病领域较为齐全的产品线。

公司核心技术

上述核心技术广泛应用于公司胸主动脉覆膜支架系统、腹主动脉覆膜支架系统、术中支架和球囊扩张导管,上述产品所贡献的收入覆盖了公司主营业务收入金额的98%以上。

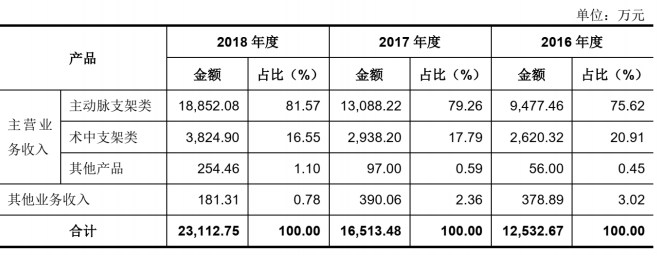

公司主营业务构成

主动脉介入、外周血管介入市场潜力较大,近年来维持高速增长

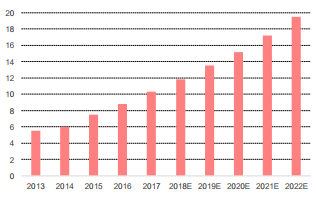

我国主动脉血管腔内介入医疗器械正处于高速成长阶段,市场规模由2013年的5.5亿元增长至2017的10.3亿元,复合增长率高达17.2%。随着我国主动脉疾病筛查技术不断发展、临床相关经验不断提升、人民健康意识的不断提高,我国主动脉介入医疗器械预计市场规模于2022年增长至19.5亿元。

2013-2022年我国主动脉介入医疗器械市场规模(亿元)

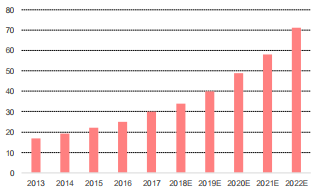

我国外周血管介入医疗器械市场规模由2013年的17.0亿元增长至2017年的30.1亿人民币,复合增长率达15.4%,预计至2022年我国外周血管介入医疗器械市场规模将增至71.2亿元。目前,我国该领域市场主要被国外企业占据,随着我国生产企业研发能力的不断增强,预期国产医疗器械的市场份额将持续提升。

2013-2022年我国外周血管介入医疗器械市场规模(亿元)

主动脉及外周血管介入治疗市场发展潜力巨大,国产替代正在开始。目前,我国主动脉及外周血管疾病的检出率、治疗渗透率相比国际成熟市场仍然较低。在医疗资源日益丰富、临床医生技术水平不断提高、国产品牌技术和安全性持续提升的背景下,我国主动脉及外周血管疾病的检出率将不断提高,治疗渗透率将向国际成熟市场靠拢,市场容量提升空间巨大。

2017年,我国主动脉支架型腔内介入手术量、外周动脉介入手术量分别为25,621台、99,400台,预计至2022年,将分别增长至50,569台、170,798台。随着国家政策扶持以及企业研发投入的不断加大,以心脉医疗为代表的部分国内生产企业的自主核心产品性能已部分达到国际先进水平,具备较强市场竞争能力,开始逐步实现进口替代。

我国外周动脉介入手术量

目前,我国主动脉及外周血管介入医疗器械行业仍处在高速发展阶段,以美敦力、戈尔、库克医疗等为代表的国外医疗器械企业凭借较为完整的产品线、技术领先、研发能力强等优势,占据国内主动脉及外周血管介入医疗器械市场较高的份额。

重视研发,在研产品有序推进

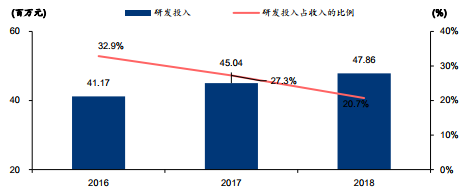

公司自成立以来,高度重视研发投入。2018年,公司研发费用为4786万元,占收入的比例为20.7%,远高于其它可比公司。公司2018年末共有284名员工,其中研发人员有74人,占比高达26%。

2016-2018年公司研发投入及占比

技术专利丰富,研发项目持续发力。截至2019年3月31日,公司拥有已授权的境内外专利86项,其中境内发明专利43项、境外发明专利25项。自成立以来,公司持续跟踪主动脉及外周主动脉及外周血管介入医疗器械领域并不断加大对新产品、新技术的研究开发力度,对产品技术不断进行改进和创新,公司产品功能、技术水平得到了提高和完善。核心产品为国内首家获批,具有多个产品进入创新器械审评通道。

经过多年潜心研发,公司掌握了涉及治疗主动脉疾病的覆膜支架系统的核心设计及制造技术,成功开发出第一个国产腹主动脉覆膜支架、国内唯一获批上市的可在胸主动脉夹层外科手术中使用的术中支架系统。

公司自主研发的Castor分支型主动脉覆膜支架首次将TEVAR手术适应证拓展到主动脉弓部病变,是全球首款获批上市的分支型主动脉支架。截至2018年底,全国共有205项创新医疗器械进入特别审批通道,公司已上市及在研产品中有5项曾进入上述通道,进入特别审批通道的产品数量排名在国内医疗器械企业中处于领先地位。

公司与多家国内知名医院、科研院所、高校开展技术合作研发以及临床研究合作。收集各类临床痛点及各类潜在市场需求,从而紧跟行业发展前沿,推动公司技术持续革新。合作单位包括:上海长海医院、上海交通大学医学院附属仁济医院、复旦大学附属中山医院等。

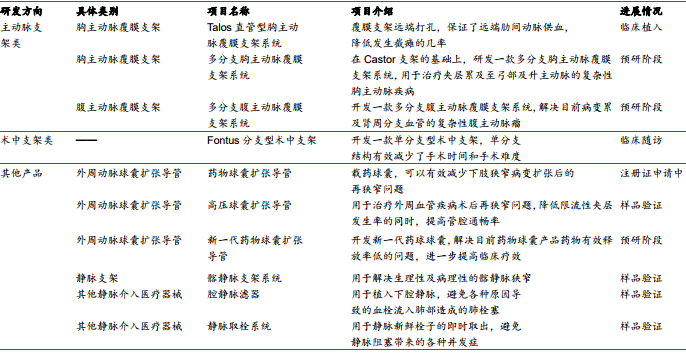

公司在研产品丰厚,主要聚焦主动脉介入领域和外周血管介入领域,主要产品及研发进度如下:

公司在研产品一览

公司募投项目情况

公司计划募集资金不超过6.51亿元,用于主动脉及外周血管介入医疗器械产业化项目、主动脉及外周血管介入医疗器械研究开发项目、营销网络及信息化建设项目以及补充流动资金。

公司募集资金用途(单位:万元)

1、主动脉及外周血管介入医疗器械产业化能够扩充公司产能,满足不断增长的市场需求;丰富产品种类,增强公司竞争优势。

2、主动脉及外周血管介入医疗器械研发可以帮助公司完善现有主动脉产品线,巩固公司市场地位;完善外周血管介入领域产品线,打开广阔市场空间。

3、营销网络建设使得公司可以应对市场变化,及时调整营销模式从而提升营销服务能力,更好地服务终端客户;信息化建设有助于实现采购和销售一体化管理。

4、随着公司经营规模的扩大,资金需求将持续上升而公司间接融资能力有限,因此,公司拟使用募集资金10,000.00万元补充流动资金,以优化财务结构、降低财务风险、满足公司后续生产经营发展的需求。

业绩增长迅速,盈利能力强

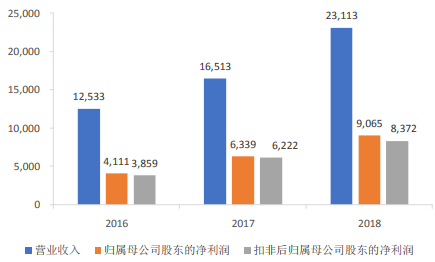

2016-2018年间,公司收入和利润均实现较快增长。公司2018年实现营业收入23113万元,三年复合增长率达到35.80%;归母净利润和扣非净利润达到9065万元和8372万元。

2016-2018年公司营收、归母净利润和扣非净利润(单位:万元)

2016-2018三年间,公司销售毛利率稳中有升,2018年销售毛利率达到78.81%;公司销售净利率和ROE水平也处于上升趋势,2018年分别达到39.22%和41.94%。总体来看,公司盈利能力较强。

2016-2018年公司盈利能力分析

可比公司估值分析

根据公司所处行业及产品特点,同行业中主要可比上市公司有美敦力、乐普医疗微创医疗和先健科技。从估值角度来看,可比公司的平均估值水平在42倍左右,处于相对合理水平。

可比公司估值分析

风险提示

1、科创板未能成功上市风险:公司存在未能在科创板成功上市的可能性。

2、核心产品销售不达市场预期风险:公司当前核心产品为主动脉支架类产品,可能存在市场竞争趋于激烈,销售推广不达市场预期风险。

3、高值耗材带量采购降价风险。公司主要产品主动脉支架类属于高值耗材领域,可能存在集中采购降价风险。