①美国银行技术策略师警告,黄金今年以来的回调仍有较大幅度空间;

②若复刻历史三次黄金大熊市回调规律,金价下行风险指向3315美元;

③美银提出分阶段买入策略,建议在4000美元以下适度建仓,3450至3250美元区间完成全部配置。

财联社7月17日讯(编辑 潇湘)就在韩国股市近乎天天熔断的新闻,抢占全球财经媒体头条之际,标准普尔500指数其实已经在高位“做俯卧撑”——原地踏步足足一个多月了。然而,一些业内人士正注意,在这片看似风平浪静的表象之下,美国股市的底层结构可能正发生着剧烈的质变。

市场中最热门的动量交易遭遇了剧烈的平仓,确实重创了投资者,尤其是那些倾向于利用杠杆ETF和期权来加大对美光科技等表现强劲的半导体股以及Roundhill Memory ETF(DRAM)等基金押注的投资者。在美国和韩国,半导体板块近期均遭遇大面积失血。

但一个有意思的现象是,包括标普500指数在内的主要股指却看似平静——截至周四,该指数的交易价格距离6月2日创下的历史高点仅相差一个百分点。但指数中许多成分股的波动幅度却大得多。

在过去的一个月左右时间里,美股的日常走势演变成了一场极端的“跷跷板”游戏:

要么是半导体等AI基础设施概念股疯狂独舞,要么就是以七巨头为首的权重股与其他传统板块走高,两者非此即彼。

周四,标普500指数收跌0.5%,但7月至今该指数仍小幅上涨。作为对比的是,一些衡量动量股表现的指标表现却差得多。据业内数据显示,高盛高贝塔动量指数在7月上半月下跌了24%,创下有记录以来的最差表现之一。

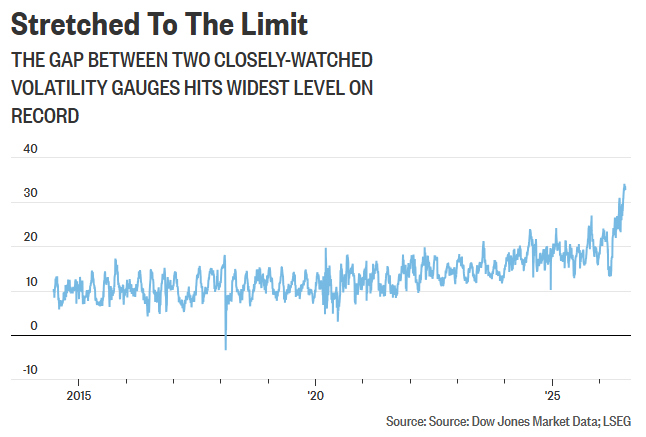

由于近期个股的大幅波动远超标普500指数整体的波动幅度,两个重要隐含波动率指标之间的利差已扩大至有史以来的最高水平:

道琼斯市场数据显示,7月9日,Cboe标普500成分股波动率指数(VIXEQ)与Cboe波动率指数(VIX)之间的利差扩大至34点以上,创下有史以来的最大差距。此后,该差距一直维持在该水平附近。

瑞穗证券股票交易董事总经理Farzin Azarm表示,近期韩国股市的抛售潮已开始令他感到不安。FactSet数据显示,尽管韩国综合指数今年以来累计涨幅仍超过60%,但7月迄今已下跌20%。该指数今年的涨幅很大程度上仅由两只股票——三星和SK海力士——推动。

宛如两年前的那个夏天?

包括Mott Capital Management创始人Michael Kramer在内的一些人士表示,个股波动率与指数层面波动率之间的巨大差异,让人联想到此前市场动荡前的状况——例如2024年8月日元套利交易平仓时的情形。

“人工智能相关股票一直支撑着主要股指,营造出市场平静的假象。但在表面之下,市场状况其实波动得要大得多,”Kramer表示。

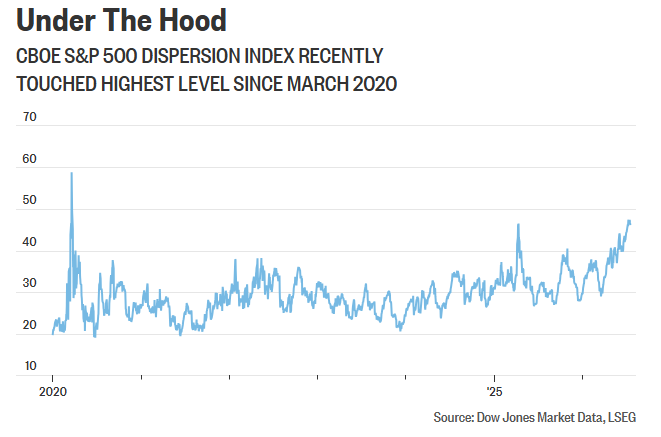

Kramer指出,Cboe标普500离散度指数(Cboe S&P 500 Dispersion Index)近期触及2020年3月以来的最高水平,这进一步证明了指数表面之下存在的紧张态势。当投资者对某些个股走势的预期开始与标普500指数出现分歧时,该指数就会上升。

Kramer表示,2024年夏季也曾出现过类似的走势——当时日元套利交易的解除,杠杆买盘最汹涌的科技股首当其冲遭遇了抛售。而市场中其他绝大多数股票受到的冲击较小。

Azarm担心,如果此次半导体股持续承压,高杠杆投资者可能会被迫抛售更广泛的股票组合。

“人们可能需要抛售股票来应对这些存储股的走势,”Azarm表示。“这就是人们的担忧所在。”

值得注意的是,周四在美股整体收低的同时,投资者似乎又见证了一轮新形势的轮换行情。这一次,芯片股和“七巨头”同步下跌,这与近期这两类股票在日常交易中走势相反的趋势背道而驰。行情数据显示,尽管标普500指数当天整体下跌,但其中大多数成分股仍收高——该指数11个板块中有8个收涨。

这一分歧在纳指和道指的表现差异上更为明显。FactSet数据显示,科技股占比较高的纳斯达克综合指数周四大幅下跌1.5%,收于25,881.95点。而道琼斯工业平均指数仅下跌105.67点,跌幅0.2%,收于52552.97点。