①本周五早间日本铠侠股价一度大跌16%,累计较上月历史新高跌52%,市值缩水约1850亿美元,从日股市值第一滑落至第四;

②市场担忧AI带动的存储芯片行情过热,台积电上调2026年资本支出上限至640亿美元令存储涨价动力减弱预期升温,AI相关芯片股普遍承压。

财联社7月17日讯(编辑 潇湘)看涨的美股投资者已然死死抱住“金发姑娘”的完美幻想,将市场的风险偏好情绪推向了极致。以至于现在很难厘清:究竟还能靠什么来点燃下一轮推高大盘的引信?

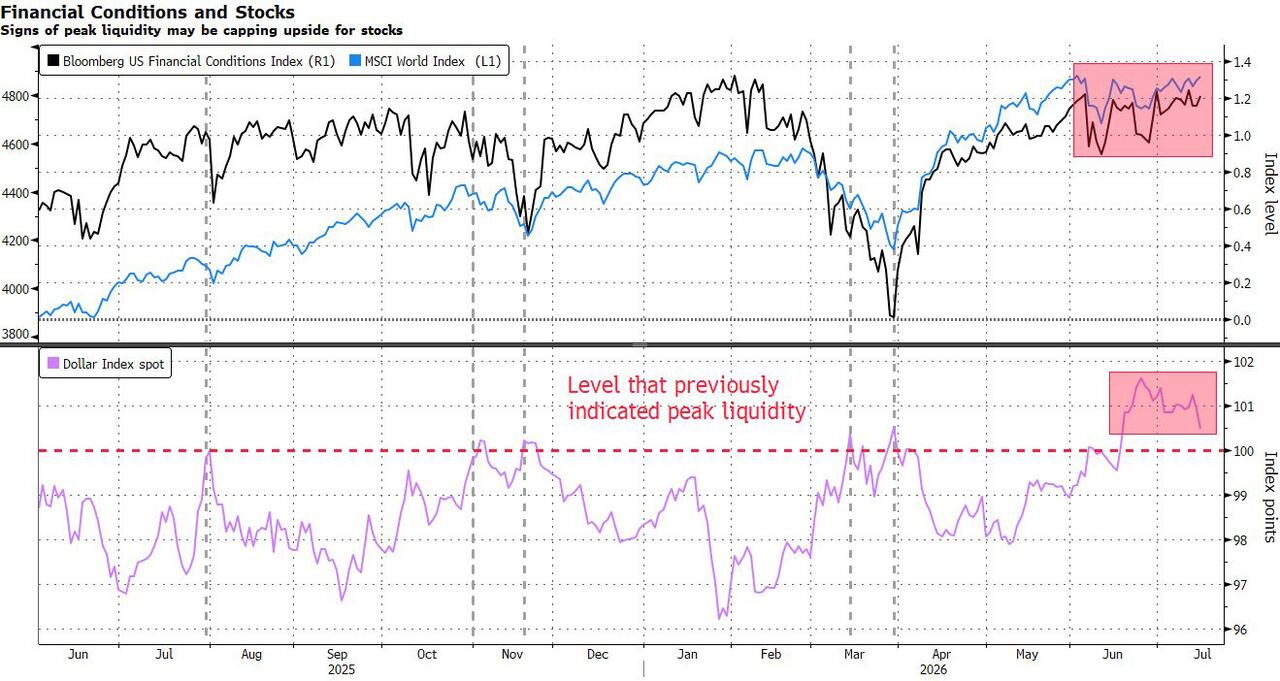

本周低于预期的美国通胀数据虽曾给市场打了一剂强心针,但药效转瞬即逝,美股如今在历史高位步履维艰,难以再创新高。与此同时,10年期美债收益率依然死守在4.6%附近,美元指数则维持在距2025年5月高点不远的水平。尽管本轮财报季开局总体积极,但这些紧绷的宏观环境依然像一道紧箍咒,死死压制着多头。

高盛集团合伙人Richard Privorotsky指出,“美股能否继续上涨,接下来的核心将取决于企业给出的业绩指引和市场仓位结构,而非新闻头条本身。能源仍是关键的宏观风险,但目前通胀形势正在好转。”

Privorotsky认为,本轮财报季大概率会交出一份漂亮的答卷。各大银行此前已经轻松迈过了业绩大考,而阿斯麦的财报也证实了半导体行业的资本支出需求依旧强劲。

“与大多数AI概念股面临的境遇一样,现在的核心问题早已不是财报数字好不好看,而是这些数字能否惊艳到配得上如今高企的仓位。”Privorotsky指出。

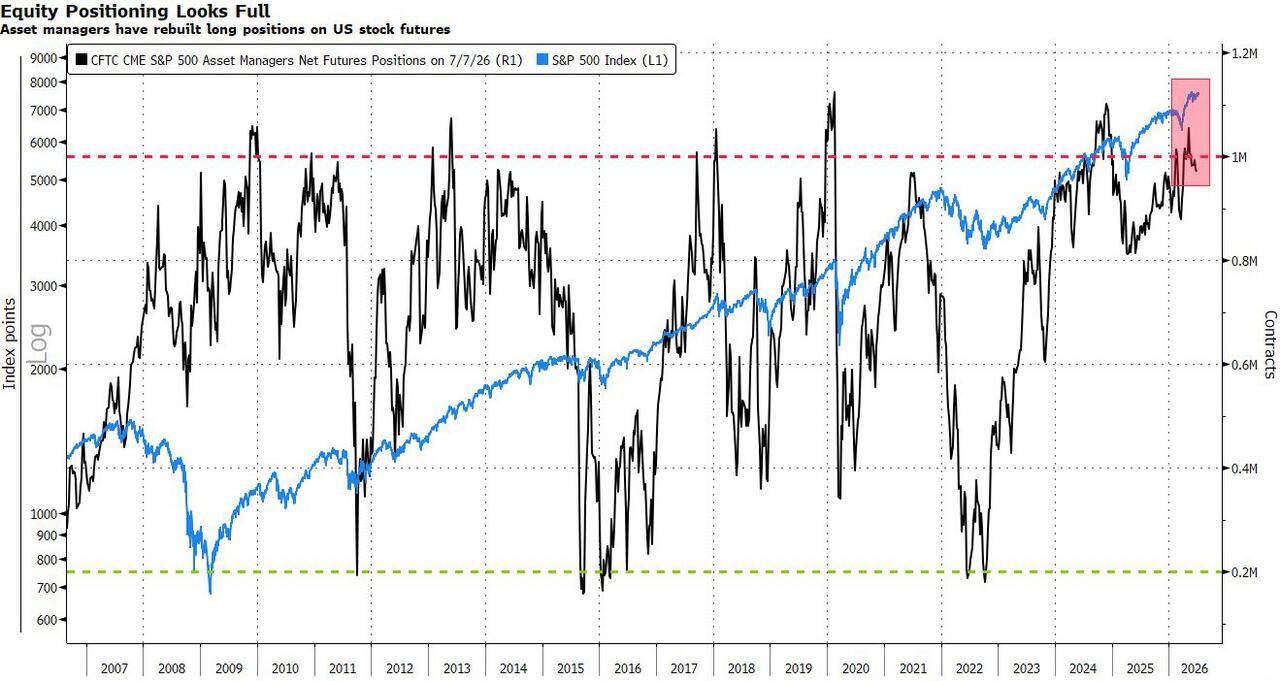

系统性策略仓位逼近历史极限

从某种意义上来说,市场狂欢背后的隐患,确实正在悄然堆积。

美国银行本周发布的基金经理调查显示,专业投资者的现金水平目前已降至极低水平,而该行的“多空指标”正发出警告信号。

此外,根据德意志银行的数据,系统性策略的筹码早已拉满,留给增量买盘继续加仓的空间有限。趋势跟踪型CTA基金已将股票持仓推至历史区间的上半部分,目前处于第72百分位。在波动率控制基金中,这一比例更是被极度拉爆,处于第91百分位。

这种“弹药打光”——持仓水平居高不下的极端现象,在资金流向中也有所体现。

法国兴业银行Arthur van Slooten及其团队指出,尽管今年流入债券和货币市场基金的绝对资金量超过了股票基金,但两者都远不及后者管理资产规模的激增幅度。在EPFR Global追踪的、不包括大宗商品在内的72.9万亿美元基金市场中,股票基金目前占总资产的比例已达到创纪录的64.7%。

他们写道:“换句话说,基金投资者的风险偏好已达到有史以来的最高水平。”

市场大环境依然乐观

当然,在通胀走低、经济和盈利强劲增长的背景下,这种看涨立场似乎是合理的。随着本周发布的美国CPI和PPI数据,均显示物价压力有所缓解,美联储在未来几周内可能会采取更加鸽派的立场。

“对于市场多头而言,这甚至比‘金发姑娘’所能想象的还要好,”由Andrew Tyler领导的摩根大通市场情报部门表示。他们表示,通胀数据应能消除市场对7月加息的任何担忧,并可能缓解对9月加息的顾虑。“这为市场进一步上涨并在此过程中扩大涨势奠定了基础。”

目前,摩根大通团队继续青睐由科技股与周期股构成的‘哑铃’策略,并建议将医疗保健股作为对冲风险的不相关配置。在科技板块内,他们认为“做多半导体、做空‘七巨头’或软件股”这一共识可能发生转变,鉴于“七巨头”估值偏低,买盘可能会重返该板块。

不过,他们警告称,投资者可能首先需要看到终端用户AI采用率的提升,或是企业盈利加速增长,从而使公司能够减少未来对信贷市场的依赖。

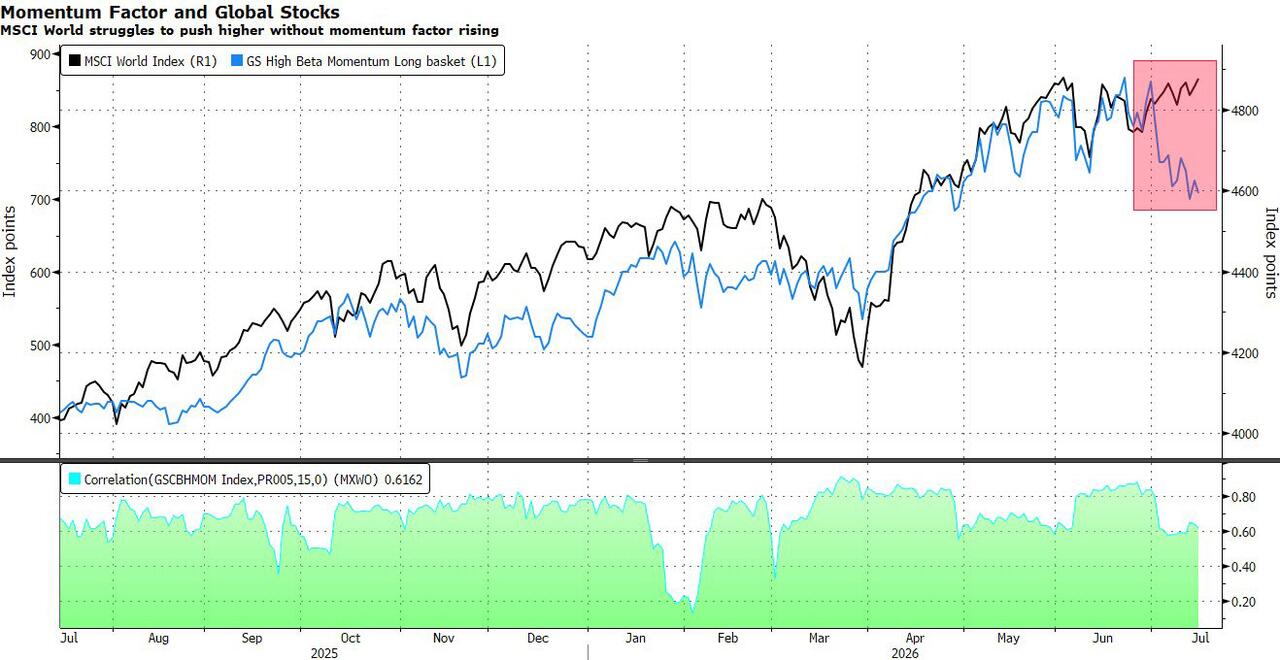

在此期间,下一波上涨行情仍可能取决于动量交易。虽然在经历了一轮惨烈暴跌后,该领域的仓位配置遭遇了一定程度的清洗,但投资者整体持仓水平依然居高不下。虽然某些板块轮动或有助于维持涨幅,但鉴于动量交易在过去一年中对推动市场上涨起到了多大作用,要推动基准指数进一步走高,可能还需要更多动能。

“过去三周,市场领涨板块经受了考验,动量因子更是遭遇了自2000年代初以来最剧烈的抛售,”由Andrea Ferrario领导的高盛策略师团队表示。“尽管油价也重新成为了跨资产回报的重要驱动因素,但动量交易在股市中仍占据主导地位。”