×

①业绩增量预期方面,近日公司方面在股东会上透露,2026年氦气销量有望实现同比翻倍,将成为该公司重要增长引擎; ②金宏气体表示,目前公司高纯二氧化碳产品主要供应国内半导体企业,无海外出口。

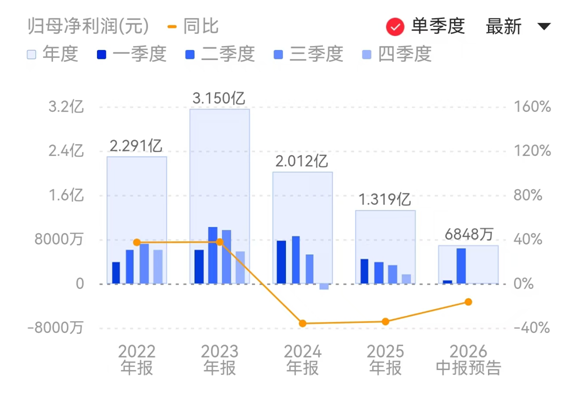

《科创板日报》7月16日讯(记者 吴旭光) 7月15日晚间,金宏气体披露2026年上半年度业绩预告。

金宏气体公告称,预计2026年上半年实现营业收入14.58亿元-14.73亿元,同比增长11%-12.12%;归母净利润6237.87万元-7458.33万元,同比减少9.27%-24.11%,上年同期盈利8220.13万元;扣非净利润预计1534.37万元-1834.57万元,同比下降72.71%-77.18%。

该公司今年Q2净利润预计0.58亿元-0.7亿元,Q1净利润0.05亿元。据此计算,其Q2净利润预计环比增长1081%-1331%。

对于公司营收增长,金宏气体表示,受国际形势影响,全球氦气供需格局发生变化,公司积极构建“海外直采+国内自产”双轮驱动的氦气战略保障体系,全力保障国内氦气供应,第二季度氦气营业收入环比第一季度增长逾100%;前期投建的电子大宗载气项目陆续投产供气,带来营业收入及利润的同比增长。

对于净利润下滑,金宏气体则表示,净利润同比下滑明显,主要系公司前期逆势布局的项目投资逐步完工导致折旧费用增加,对公司综合毛利率水平有一定的影响。本期电子大宗载气项目以融资租赁业务模式增加了资产处置损益约4000万元,导致本期非经常性损益金额同比增加明显。

金宏气体主要从事气体研发、生产、销售和服务一体化解决方案的环保集约型综合性气体服务商。近年来,公司依托电子大宗气体与特种气体双线布局,加速切入半导体与存储芯片供应链,持续对接长鑫存储、海力士、中芯国际等头部厂商扩产需求。

近期,受国际地缘政治影响以及出口管制新规,包括氦气在内的全球多种稀有气体市场供应收紧,国内氦气供应链承压,一度市场价格涨幅超490%。

作为国内可批量化供应氦气的头部供应商,金宏气体凭借在特种气体领域的先发优势,成为本轮氦气涨价行情主要受益标的之一,公司股价年内上涨95.05%,受到市场广泛关注。

7月2日,金宏气体发布股票交易异常波动风险提示,公司关注到市场出现关于氦气产品价格调整的传闻,经公司核实,截至目前,氦气相关产品销售价格距高位已经有明显下降的趋势,产品价格受地缘政治、全球供应、原材料价格等多重因素影响波动较大,其波动具有不确定性,未来价格仍存在回落的可能。2026年第一季度,公司氦气产品的销售收入占公司营业收入的比例为7.42%。

“同时,公司关注到近期市场出现高纯二氧化碳短缺及价格上涨的传闻,经公司核实,截至目前,公司高纯二氧化碳产品主要供应国内半导体企业,无海外出口。”金宏气体进一步表示。

氦气作为半导体制造、高端医疗、航空航天等国家战略产业不可或缺的核心特种气体,自主供给能力直接关系到下游产业链的安全稳定。

金宏气体新疆BOG提氦项目是国内重要的本土氦气产能布局,具体项目进展方面,7月13日,公司在投资者互动平台上回应称,目前金宏气体新疆BOG提氦项目正稳步推进中,受工程土建安装、核心设备到货调试及政府审批流程等多重因素综合影响,暂无法确定精确试生产时点,预计将于今年下半年进入试生产状态。

业绩增量预期方面,早在今年4月,公司方面在股东会上透露,2026年氦气销量有望实现同比翻倍,将成为该公司重要增长引擎。

二级市场表现方面,截至7月15日收盘,金宏气体股价报37.88元,下跌6.03%,公司总市值202.80亿元。