①美股第二财报季开启,华尔街视阿斯麦、台积电本周发布的二季度财报为半导体及设备行业的“风向标”。

②B. Riley预计2026年全球AI资本支出约8800亿美元,台积电2026财年营收指引有望同比增长35%。

③B. Riley预计半导体设备行业面临长期利好支撑。

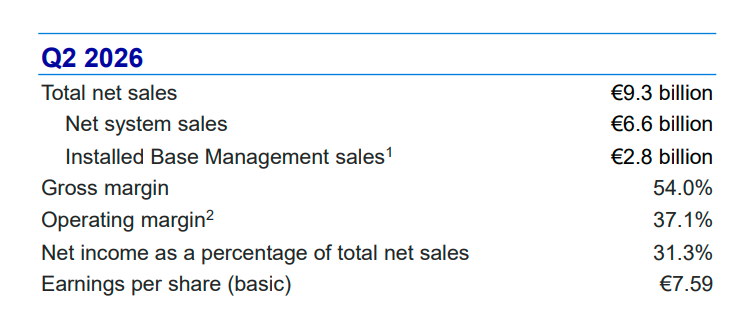

《科创板日报》7月15日讯(编辑 宋子乔) 今日,光刻机龙头阿斯麦(ASML)披露2026年二季度业绩,核心指标均超预期。

二季度,阿斯麦实现净销售额93.3亿欧元(上季度为88亿欧元),彭博分析师一致预期为88.5亿欧元;营业利润34.6亿欧元,市场预期30.7亿欧元;净利润29.2亿欧元,市场预期26.4亿欧元;毛利率录得54%,同样优于预期的52%。

阿斯麦表示,业绩超预期的核心驱动力来自存量设备业务(The Installed Base business),该业务在三季度实现28亿欧元营收,较预期高出3亿欧元,主要原因是客户迫切寻求提升生产效率,设备升级业务需求十分旺盛。

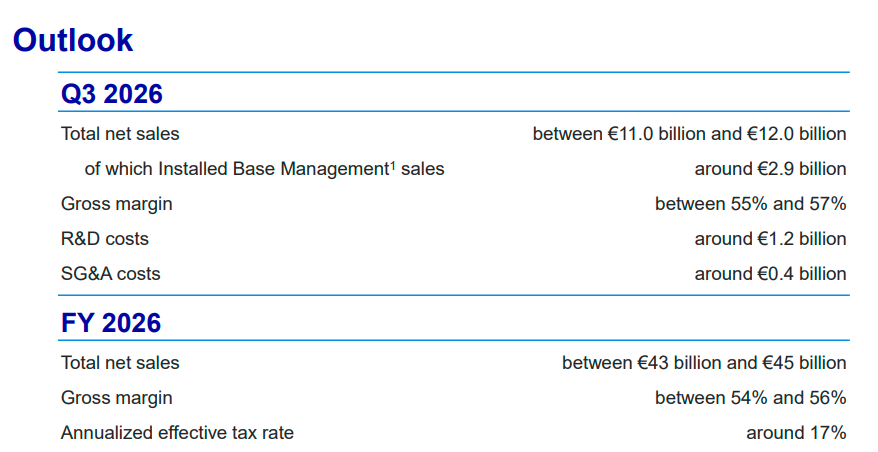

阿斯麦同时给出了乐观的三季度展望和全年业绩指引——

预计三季度净销售额为110亿至120亿欧元(其中存量设备业务营收约29亿欧元),市场预期为102.7亿欧元;预计毛利率55%–57%,市场预期52.5%。

对于2026年全年,阿斯麦预计销售额将在430亿-450亿欧元,此前预期为360亿-400亿欧元;预计毛利率54%–56%,此前预期51%–53%,市场预期52.5%。

需求旺盛推动阿斯麦积极扩产 长单签至2028年

阿斯麦首席执行官克里斯托夫•富凯(Christophe Fouquet)在财报声明中表示, 旺盛的终端市场需求促使客户加大资本开支,从今年开始,市场的设备需求大幅增加。基于此,阿斯麦也在同步扩充产能、扩招团队,以便持续为客户提供支撑。

具体来看,当前存储芯片明显存在供给缺口,所有客户都在推进相关扩产动作,EUV与高端浸没式DUV光刻机的需求同步上涨。基于此,阿斯麦预计2026年存储业务的营收将增长75%。

阿斯麦表示,逻辑芯片与DRAM领域的客户都与其下游客户签订了长期合作协议,这推动阿斯麦的客户愿意下达长期订单,它们的设备采购计划不仅覆盖明年,还延伸至更远。

目前,其2027年所需的EUV设备订单基本全部敲定,且已收获大批2028年EUV设备远期订单。随着EUV设备需求回暖,DUV设备需求也将同步增长。

阿斯麦预计,2026年,低数值孔径(Low-NA)EUV光刻机将出货65台;浸没式DUV光刻机出货130台,产能与去年持平。

对于上述两类光刻机,阿斯麦计划,在2027年和2028年连续两年将其产能提升30%。

对于未来设备需求,阿斯麦提到两大行业趋势:一是随着芯片制程节点变得更先进、工艺复杂度持续提升,客户对先进光刻设备的需求持续增长;二是在光学量测设备与电子束检测设备领域,客户对相关设备的采用规模大幅攀升。

对于中国大陆市场,阿斯麦方面表示,在年度营收基数提升的情况下,预计2026年中国大陆市场仍将占公司总净销售额的约20%,该占比维持不变,新增需求主要集中在逻辑芯片业务板块。

阿斯麦还透露,英特尔晶圆代工正在使用其EXE High NA EUV光刻设备(EXE高数值孔径极紫外线光刻机),在英特尔18A工艺节点上生产部分酷睿Ultra 3(猎豹湖)处理器。

阿斯麦表示,这是一个意义重大的里程碑,印证了这款设备在技术上已经成熟。

EXE High NA EUV设备是阿斯麦目前最先进的设备,据路透社此前报道,单台价格约4亿美元,约为标准EUV设备的两倍,且技术导入难度较高。台积电曾表示,该设备不适合大规模生产,未来某个时候才会转向采用该技术。