①随着市场对三星电子和SK海力士杠杆ETF引发的投资者亏损及市场波动担忧加剧,韩国证券行业正考虑推出投资者保护措施;

②这些措施包括提高投资此类杠杆产品的最低存款要求以及分散再平衡交易时间;

③周三,韩国股市大幅上涨,并再次触发“侧车机制”。

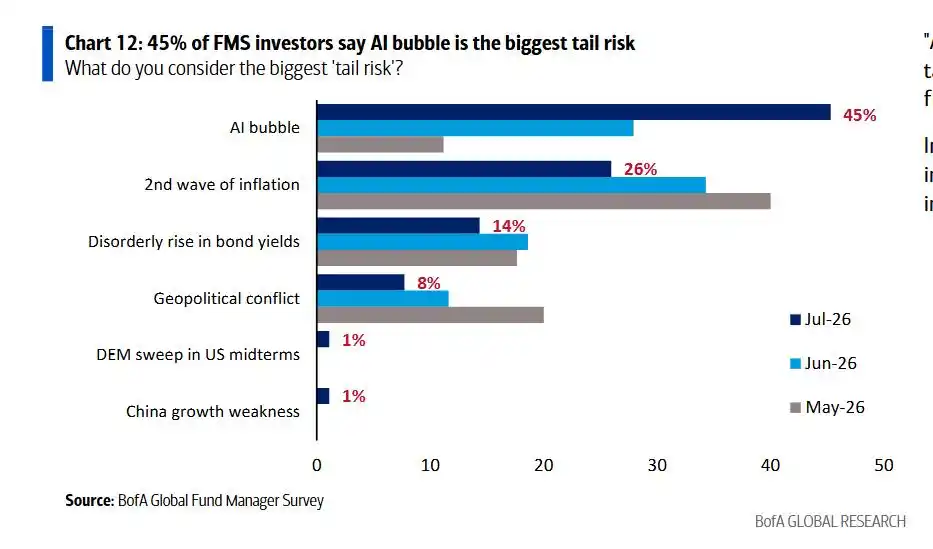

财联社7月15日讯(编辑 黄君芝)根据美国银行(Bank of America)最新公布的月度基金调查,“人工智能(AI)泡沫”(45%受访者)已一举超越“第二波通胀”(26%),成为当前最大的尾部风险,较上个月调查的28%大幅增长。

美国银行全球基金经理调查(FMS)是金融界最具影响力的月度报告之一。该调查于7月2日至9日进行,访问了210位管理着5550亿美元资产的机构基金经理。

不过,投资者的实际仓位与上述担忧之间存在明显落差。当被问及AI股票是否处于泡沫之中时,48%的受访者回答"否",43%回答“是”。因此,多数人仍不认为泡沫已然形成。在AI超大规模资本开支是否会在2026年宣布削减的问题上,61%的受访者预计不会,仅28%认为会。

值得注意的是,尽管多数投资者尚未做空AI相关资产,但对AI超大规模资本开支引发系统性信用事件的担忧已显著升温(48%),其次是私募信贷(34%)。

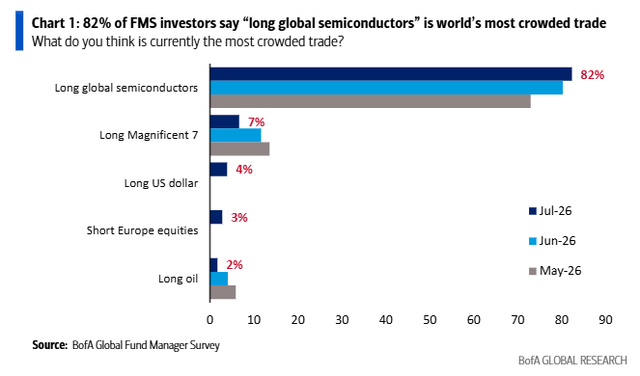

与此同时,美银报告称,82%的受访者认为“做多全球半导体”是当前市场最拥挤的交易,这一比例创下历史新高。

与其他主要市场持仓相比,半导体交易的主导地位尤为明显:“做多七巨头”交易已大幅下滑,仅占7%,远低于5月份的10%以上;“做多美元”交易仅占4%,其次是“做空欧洲股票”,占比3%,而“做多原油”则仅为2%。

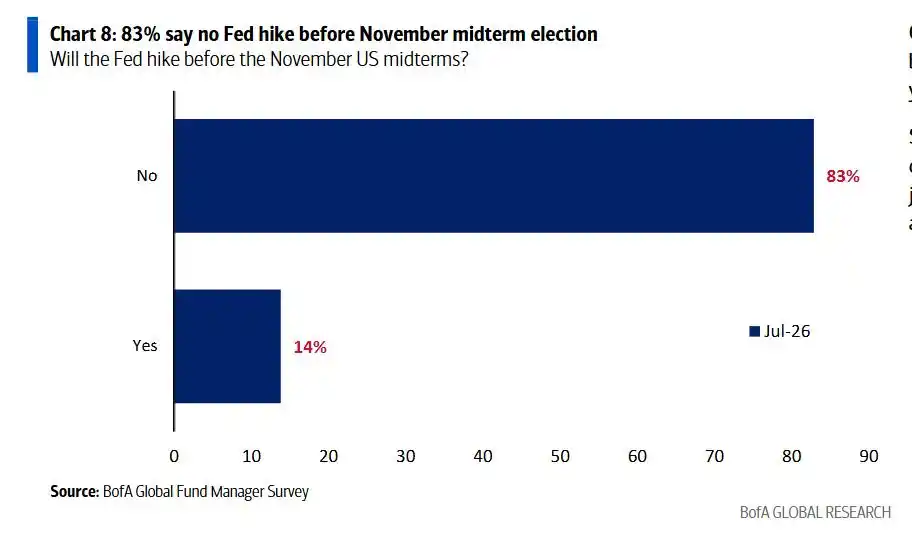

利率方面,报告显示,投资者普遍预期美联储将在美国中期选举前维持利率不变,这主要是因为通胀预期在本次调查中出现大幅转向。

具体而言美银调查显示,83%的受访者预计美联储在11月美国中期选举前不会加息,而只有14%的受访者认为在此之前可能会再次加息。

研究结果表明,投资者认为央行在继续评估通胀和经济数据的同时,仍将保持谨慎的态度。

通胀预期方面也来了个180度大逆转,降至2025年1月以来最低水平:净4%的受访者预计未来12个月全球CPI将下降,而上月这一数字为净45%预计通胀上升。

主要的“功臣”还是油价预测的大幅下调:受访者对2026年底油价的加权平均预测从6月的86美元/桶骤降至71美元/桶,降幅达17%,仅2%的受访者预计油价将高于90美元/桶。

展望大选之后,当被问及美联储未来一年的政策走向时,仅有36%的投资者表示预期至少会加息一次,而29%的投资者则预计联邦基金利率将保持不变。结果显示,尽管通胀和经济增长仍存在不确定性,但市场普遍预期货币政策将保持相对稳定。

美银表示,该调查凸显了市场普遍认为美联储近期不太可能收紧货币政策的共识。

“尽管未来的决策将取决于即将公布的经济数据,但投资者似乎认为,在政治日程成为焦点之前,央行将优先关注通胀和劳动力市场状况,而不是实施额外的加息。”该行指出。