①6月,中国头部游戏企全球延续了吸金态势,38家中国手游发行商入围全球手游发行商收入榜TOP100,合计吸金20.6亿美元,同比增幅超17%;

②长线运营的头部产品稳定、次新产品陆续进入收入释放期成为较为清晰的行业格局;

③近期,暑期档新品开始落地,有望带动游企收入进一步提升。

财联社7月14日讯(编辑 冯轶)今日港股宽幅震荡,三大指数午后出现V型反转。截至收盘,恒生指数、国企指数分别上涨0.52%及0.46%,恒生科技指数涨0.06%。

【恒指于24000点上方震荡 多空双方短暂平衡】

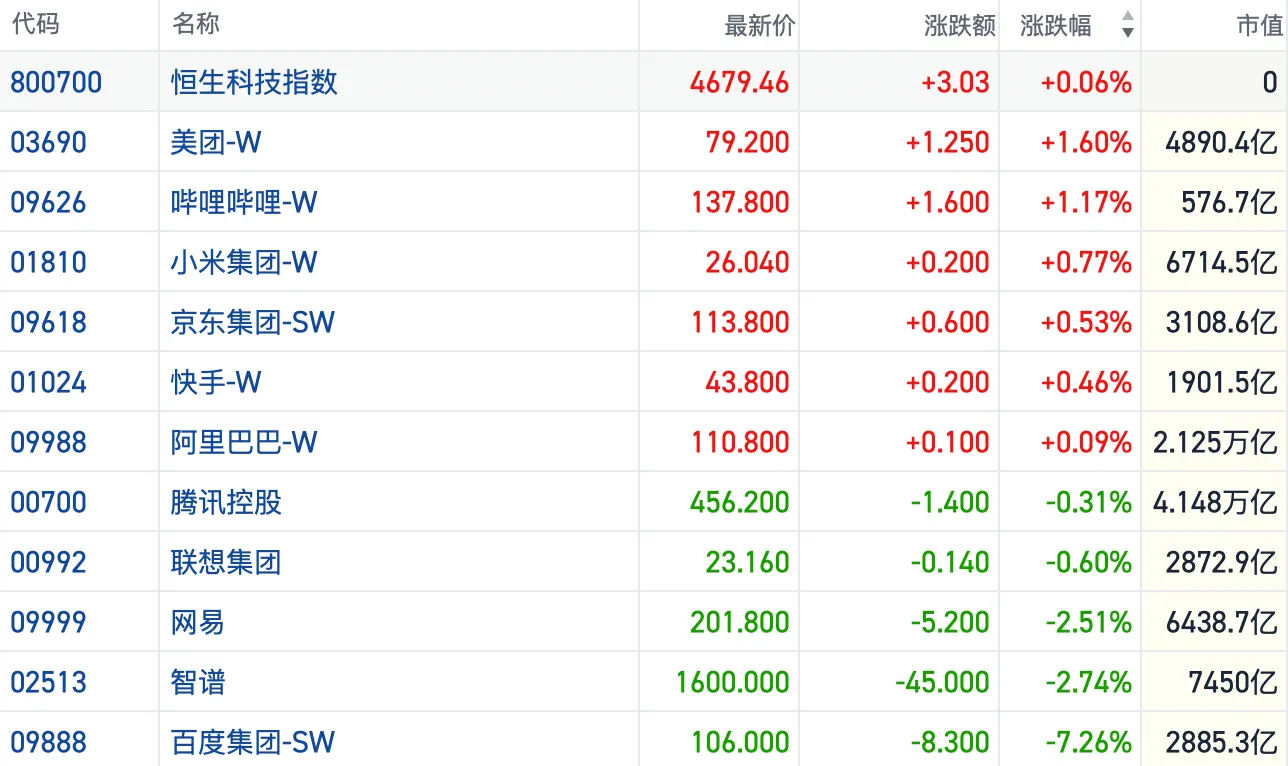

从盘面看,大型科网股涨跌不一,整体表现平淡。美团涨逾1%,小米、京东、快手、阿里巴巴飘红,腾讯、网易、智谱收跌,百度重挫逾7%。

其他方向上,今日AI主线再度反弹,PCB概念领涨,半导体芯片股也重新活跃。此外,油气、汽车、保险、煤炭股也集体走强。而下跌的板块中,航空、手游股表现较为疲软。

整体上,港股短线轮动加速,但行情缺乏趋势性做多动能。

今日恒指全天成交3129.16亿港元,连续第5个交易日于24000点上方震荡,多空取得暂时平衡。

沽空方面,总沽空金额为400.78亿港元,相当于恒指成交额的12.81%,沽空力度略有抬升。

阿里巴巴-W、小米集团-W、网易沽空金额位居前三,分别为25.01亿港元、23.31亿港元、22.43亿港元。

【AI主线进入业绩博弈期 内外变量交织行情仍具变数】

行情层面,今日各大板块普涨,但由于AI主线波动加大,部分资金转向防御配置,利好金融、有色等蓝筹权重。

短线而言,中报预披露进入密集期,AI主线面临业绩验证,资金风险偏好也相对收敛。

盘后多只AI硬件概念股披露业绩预告,市场后续反馈值得跟踪。其中,长飞光纤预计上半年净利润同比增长超700%,剑桥科技预计中期盈利预增逾150%。

此外,摩根士丹利发布最新研报,将海外五家超大规模云厂商Meta、亚马逊、微软、谷歌和SpaceX未来两年的资本开支分别上调9%和10%,于2027、2028年将分别达到约1.2万亿和1.4万亿美元,也对冲了对于AI投资降速的担忧。

截至发稿,美股存储芯片板块盘前反弹,SK海力士、美光科技、西部数据等头部公司齐涨,有望带动市场情绪继续回暖。

综合来看,港股进一步上攻仍需AI等主线板块发力。但目前中期业绩、宏观利率走向及地缘风险等变数均需消化,导致行情方向并不明朗。

值得一提的是,美国短期利率期货显示,美联储7月加息概率约为45%,较周一早些时候的35%有所上升。且美联储理事沃勒表示,如果本周核心通胀再次出现高位数据, 美联储将需要考虑近期加息。

【A股探底回升个股普涨 机构预计港股延续分化格局】

A股三大指数集体收涨。沪深两市成交额2.7万亿,较上一个交易日缩量1138亿。盘面上,市场热点快速轮动,全市场超4200只个股上涨。

中国银河证券分析指出,港股近期反弹是南向资金全力做多与外资做空力量减弱共振的结果。

其中,南向资金集中涌入AI/互联网龙头,显示其正以“越跌越买”的逆势策略,押注中国AI产业的长期逻辑。也印证了内资内部正从硬件向软件、从高位向低位的切换。

展望后市,该机构认为,大概率延续结构性分化行情,叠加IPO解禁潮,对个股冲击可能较大。在市场震荡期,高股息板块展现出较强韧性。此外,前期超跌与景气细分领域,创新药等已有亮眼表现,短期仍可能有催化机会。