①短中期来看,基金经理已经对AI算力板块观点稍有分化,有观点认为三季度有望继续上涨;

②也有基金经理提到交易拥挤度较高,提示短期波动风险;

③但中长期来看,AI赛道的投资共识依旧存在。

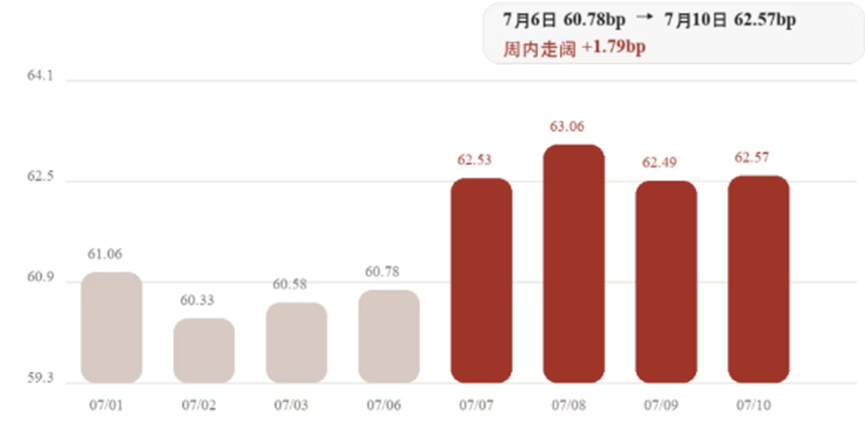

财联社7月14日讯(编辑 李响)7月以来,国内债市整体延续偏强运行态势,但利差逐步走阔,短债净值韧性凸显。

财联社观察上周数据注意到,10年期与1年期国债利差周内走阔近1.8bp,反映到债基净值收益上,短债基金整体收益表现较中长债基“稳中偏顺”。

图:10年减1年期限国债利差重新走阔

财联社据Wind数据统计,截至7月13日,全市场披露净值的2084只中长债基中(合并口径),1485只取得正收益,占比71.26%,最高收益表现来自“同泰泰裕三个月定开A”的1.08%。不过尾部基金收益分化明显,7只产品本月来跌超0.2%。

与同期短债基金对比,全市场披露净值的372只短债基金中(合并口径),339只取得正收益,占比高达91.13%,此外尾部基金本月来跌幅均在0.1%以内,也使得短债基金中位数表现达到0.0347%,较中长债基的0.0267%表现得更为稳健。

财联社注意到,中长债基收益波动加大的背后,或与管理人主动降久期的策略有关。

据国泰海通固收团队统计,7月初,全市场中长债基金久期中位数升至3.26年,已超过2023年以来90%历史分位(3.24年),持平2025年初、略低于2025年7月水平。绩优基金久期更高,市值加权平均久期达4.89年,甚至近期还在拉升,大规模基金久期接近3.83年,亦高于市场整体水平。

“不过近期规模前30中长债基内部久期分歧度亦出现边际走阔迹象”,国泰海通固收首席唐元懋表示,6月下旬以来,部分头部机构已开始主动降低组合久期。若头部机构的分歧进一步收敛为一致性降久期,意味着市场从“被动跟随”升级为“主动防御”,久期拐点的信号意义将显著增强。

据兴证固收团队统计,截至7月10日,业绩前20%的利率债基久期周度内继续下降,环比由7.08年降至6.99年(处于2024年以来96.8%的分位数),并带动利率债基整体久期普遍下降。而短债和中短债基金久期均回升。从周度均值看,短债基金的久期中枢环比由1.20年升至1.24年;中短债基金则由1.59年升至1.67年。

天治基金表示,二季度货币政策例会进一步降低了市场对于三季度货币政策增量落地的预期,随着油价金价的高位回落,PPI与CPI的修复均阶段性告于段落,基本面向着有利于债牛的方向演进,当前限制债券市场进一步走强的核心因素是纯债基金久期的居高不下而非基本面的修复。

对于后市展望,多位业内人士均认为债市后续将迎来阶段性走强,但纯债基需要把握节奏和仓位。

“对于长久期品种的机会,或可关注两个信号”,兴证固收团队表示,一是经济数据偏弱,带来的降息预期交易。二季度经济数据即将出炉,如单季GDP同比在4.5%或以下,不排除市场交易降息预期的可能性。二是供给高峰期的预期差,如果后续发债期间货币呵护力度较足,一级市场发行火爆,市场对长端机会的博弈也可能提前启动。