①抢券行情再起!30年国债利率单周跌6.7bp。

②今日早盘,国债期货合约继上周尾盘后再次爆量,30年期现券利率快速下跌,短时间内长债买入成交已超百笔。

③资金预计将持续宽松,短端可提供预期回报有限,多因素共振支撑超长债领涨。

财联社7月13日讯(编辑 杨斌)尽管30年国债的表现不温不火,但在曲线的更远端,50年国债近期悄然走强,收益率创下年内新低。截至最新,50年国债收益率为2.37%,保险资金成为推动本轮50年国债走强的主要力量。后续来看,若50Y-30Y国债的利差进一步压降,机构认为需要保险等买盘力量持续加码。

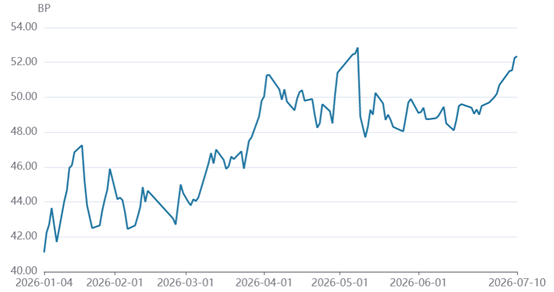

近期,超长端利率债整体表现一般,30年与10年国债的利差高位震荡,始终在50BP上方。

图:30Y与10Y国债利差

(资料来源:Wind数据,财联社整理)

浙商银行FICC团队指出,虽然资金面依然充裕,但市场不为所动,当前隔夜利率在1.35-1.40%的区间逐渐成为共识。30年国债交易清淡,看不到明显的交易主题和趋势,收益率短期里依然处在上不去下不来的尴尬局面。

西部证券固收首席姜珮珊认为,当前“26特国02”与“26特国04”两只30年国债现券银行间成交笔数接近,活跃券的博弈一定程度上限制了做多力量的集中,使得30年收益率整体下行幅度有限。

不过,在曲线的更远端,50年国债的收益率正悄悄走低。7月以来,50年国债收益率下降了约5BP至2.37%,创造年内新低。

图:50年国债收益率走势

(资料来源:Wind数据,财联社整理)

当前,市场上的50年国债活跃券为今年5月初发新的超长特别国债“26特国03”。“26特国03”在招标时一度“遇冷”,中标利率2.52%,高出彼时二级市场收益率6BP。

在复盘前两年50年期特别国债首发后的走势中,浙商银行FICC团队指出,“25特国03”成交量和换手率整体呈现上升趋势。同时,包括“24特国03”等超长期限债券的流动性也有所上升,显示市场对超长期品种的接受度正在快速提升,交易属性有所增强。

机构行为数据显示,保险近两周买入400多亿元30年期限以上的国债,成为推动本轮50年国债走强的主要力量。

华创证券固收首席周冠南认为,由于地方债发行偏慢,且部分中小保险偿付能力指标压力增加,保险延续6月以来欠配、加码配置超长国债的特点,期限偏好从30年向50年转移。

在50年国债收益率下行的同时,其与30年国债的利差近期大幅压缩,与30Y-10Y国债的利差形成鲜明对比。6月以来,50Y-30Y国债的利差压缩了近10BP。

图:50Y与30Y国债利差

(资料来源:Wind数据,财联社整理)

从过往50Y-30Y利差压降的情形看,姜珮珊分析,一般开始于50年特别国债首次发行前后,伴随着30年特别国债的持续发行。一方面30年国债的集中发行部分限制30年国债的整体表现、对利差压降形成支撑;另一方面,利差压降结束时间多为50年国债发行结束时间附近。

根据最新的国债发行计划,至9月底仍有5次30年特别国债的发行安排,而50年特别国债后还有三次续发,最近一次为8月12日。

姜珮珊认为,50Y-30Y国债利差在供给端仍有支撑,但空间上由50Y主动压降的幅度已较大。后续利差进一步压降或需要50年国债买盘力量加码,如保险加量配置、基金持续净买入;或者在债市承压阶段,50年国债相对抗跌,利差被动压缩。