①6月,中国头部游戏企全球延续了吸金态势,38家中国手游发行商入围全球手游发行商收入榜TOP100,合计吸金20.6亿美元,同比增幅超17%;

②长线运营的头部产品稳定、次新产品陆续进入收入释放期成为较为清晰的行业格局;

③近期,暑期档新品开始落地,有望带动游企收入进一步提升。

财联社7月13日讯(编辑 胡家荣)近日港股市场持续回暖,中国银河证券指出,"内资做多+外资谨慎"的流动性格局下,港股大概率延续结构性分化行情,建议围绕科技板块轮动、高股息防御底仓、超跌景气细分三条主线进行布局。

南向资金全力做多 外资结构性调仓

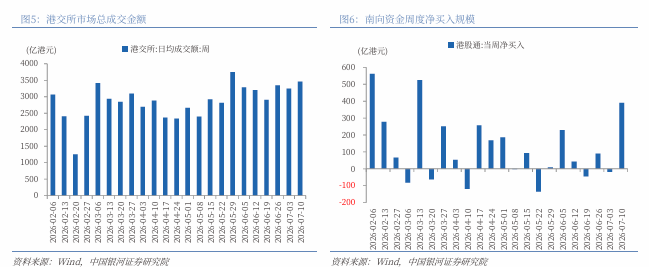

上周南向资金成为港股反弹的核心推手。数据显示:

南向资金累计净流入390.55亿港元,较上周环比大幅增加409.35亿港元;

港交所日均成交额达3,455.02亿港元,环比增加209.06亿港元;

日均沽空金额410.56亿港元,环比增加3.33亿港元;

沽空金额占成交额比例日均值为11.89%,环比下降0.7个百分点。

沽空比例的下降,结合成交放量与南向资金大举流入,共同构成了本轮反弹的技术面特征:做空力量边际减弱,而多头力量显著增强。

从个股流向来看,南向资金的操作逻辑极为清晰——集中涌入AI/互联网龙头,同时减持前期涨幅较大的硬件板块。

具体来看:智谱(02513.HK)138.12亿港元;阿里巴巴-W(09988.HK)83.28亿港元;腾讯控股(0700.HK)28.24亿港元;美团-W(03690.HK)12.83亿港元。大幅净卖出:建滔积层板(01888.HK)35.20亿港元;长飞光纤光缆(06869.HK)33.48亿港元;中芯国际(00981.HK)26.89亿港元;华虹宏力(01347.HK)18.98亿港元。

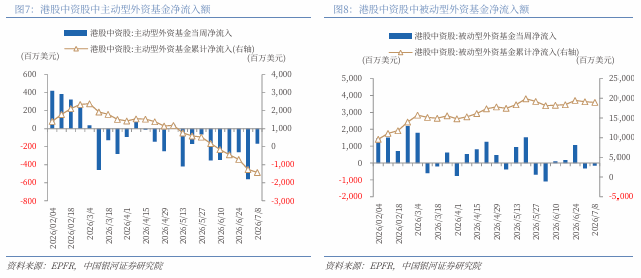

截至7月8日的近7天,港股中资股中,全球主动型外资基金净流出1.64亿美元,全球被动型外资基金净流出1.57亿美元,分别较上周净流入额增加3.94亿美元、增加1.69亿美元。

与南向资金的积极做多形成对比,外资整体态度仍偏谨慎。截至7月8日的近7天数据显示:

全球主动型外资基金净流出港股中资股1.64亿美元,较上周净流入额增加流出3.94亿美元;

全球被动型外资基金净流出1.57亿美元,较上周增加流出1.69亿美元;

香港本地股方面,全球基金净流入1.03亿美元,较上周增加0.63亿美元。

从行业配置来看,外资的调仓行为同样呈现结构性特征:

净流入行业: 科技、原材料、生物医药;

净流出行业: 消费品、工业、房地产。

值得关注的是,外资流入的"科技"板块与南向资金重点买入的互联网龙头(阿里、腾讯)形成方向上的合力。这表明,科技板块是内外资当前难得的共识领域。但在消费、工业、地产等传统板块上,外资仍在持续撤退,而仅靠内资难以完全托底。换言之,传统板块的反弹持续性需要观察外资态度是否出现边际转变。

交易情绪:成交放量与沽空回落的共振

从交易情绪指标来看,本周呈现出典型的"反弹窗口"特征:

成交额显著放大: 日均3,455亿港元,较上周增加约6.4%,显示增量资金入场;

沽空比例回落: 11.89%的沽空比例较前周下降0.7个百分点,反映空头情绪边际降温;

南向资金节奏: 单周净流入390.55亿港元的规模,属于2026年以来较高水平,表明内资对港股当前点位的配置意愿较强。

综合来看,本周港股反弹是南向资金全力做多与外资做空力量减弱共振的结果。内资是港股反弹的主要推手,而外资的整体谨慎态度则意味着,港股后续若要继续上行,需要更多催化剂来扭转外资的观望心态。

估值与风险溢价:历史分位分化 安全边际差异显著

截至2026年7月10日,恒生指数的PE、PB分别为11.53倍、1.15倍,分别处于2010年以来71%、44%的分位数水平。恒生科技指数的PE、PB分别为23.06倍、2.58倍,分别处于2010年以来35%、38%分位数水平。

截至2026年7月10日,10年期美国国债到期收益率较上周五上行7BP至4.56%,港股恒生指数的风险溢价率为4.11%,为3年滚动均值-1.17倍标准差,处于2010年以来5%分位。

截至2026年7月10日,10年期中国国债到期收益率较上周五下行0.65BP至1.74%,港股恒生指数的风险溢价率为6.93%,为均值-0.93倍标准差,处于2010年以来57%分位。

截至7月10日,恒生沪深港通AH股溢价指数为124.5,较上周五上行1.2点,处于2014年以来29.18%分位数的水平。

AH溢价指数上升意味着A股相对港股的溢价扩大,即港股相对A股的折价程度加深。但从历史分位来看,29.18%的分位仍属于较低水平,说明港股相对A股仍具备一定的估值优势。对于同时在AH两地上市的标的,港股端的配置性价比优于A股端。

投资策略:三条主线应对结构性分化

中国银河证券指出,港股大概率延续结构性分化行情。在"内资主导、外资谨慎"的流动性格局下,普涨概率较低,但结构性机会仍存。建议围绕以下三条主线进行布局:

上周资金已从前期涨幅较大的AI硬件板块(如存储、半导体、光模块)部分撤出,转向估值相对较低的互联网平台企业(如阿里巴巴、腾讯),呈现出典型的板块内轮动特征。从产业链逻辑来看,这一轮动与AI产业从"算力基建"向"应用落地"的演进阶段相吻合。

高股息/红利资产。在市场震荡期,高股息板块展现出较强韧性。建议关注REITs、电信服务、消费类红利及公用事业等板块。

超跌与景气细分领域。前期调整较深的创新药、生物科技、医疗保健等板块,在本周已有亮眼表现,短期仍可能有催化机会。