①据不完全统计,本周披露并购重组进展的A股上市公司共有18家(附表);

②截至周五收盘,海兰信、国林科技20CM涨停,时空科技涨停。

财联社7月12日讯(记者 陈俊兰)Wind最新完整统计数据显示,2026年上半年全市场(含境内、出境、跨境并购)合计披露并购事件3.36万起,同比微增0.14%;整体交易规模达3.3万亿元,同比增长36.69%。市场呈现“事件平稳、大额交易拉动总额高增”特征,工业、信息技术、材料三大行业交易领跑,头部券商包揽财务顾问核心份额,百亿级标杆项目密集落地。

复盘上半年整体数据,并购市场走出“量稳价升”行情,股权类资产流转、上市公司控制权变更、国企资产重组贡献主要规模增量。年内多笔百亿级重磅项目集中释放,仅上半年交易TOP10项目合计成交金额超1600亿元,直接推高市场整体规模同比增幅超三成。

榜单头部项目结构性特征鲜明:字节跳动旗下沐瞳科技100%股权出让项目以413.39亿元交易金额登顶榜首;宁德时代1.27%股份转让交易238亿元位列第二;紫金黄金集团入主赤峰黄金控制权变更项目以183.83亿元成交金额跻身前三。三类项目分别对应互联网资产处置、一级半长线资本布局、有色国资整合三大市场主流逻辑。

拉长时间维度对比近五年上半年并购规模走势,2022—2025年市场交易体量维持区间震荡,2026年迎来阶段性回暖。本轮市场升温存在三重基本面支撑:一是各地国企专业化整合提速,持续剥离非核心低效资产;二是新能源、半导体、数字文娱等高景气赛道龙头加速外延扩张,通过并购补齐产能、技术、渠道短板;三是产业资本、长线主权基金、公募机构加大优质上市公司股权配置力度,一级半市场大额股份转让交易显著增多。

记者梳理了上半年A股并购市场变化情况,发现这样几大特征。

特征一:区域、行业、交易方式分化特征清晰

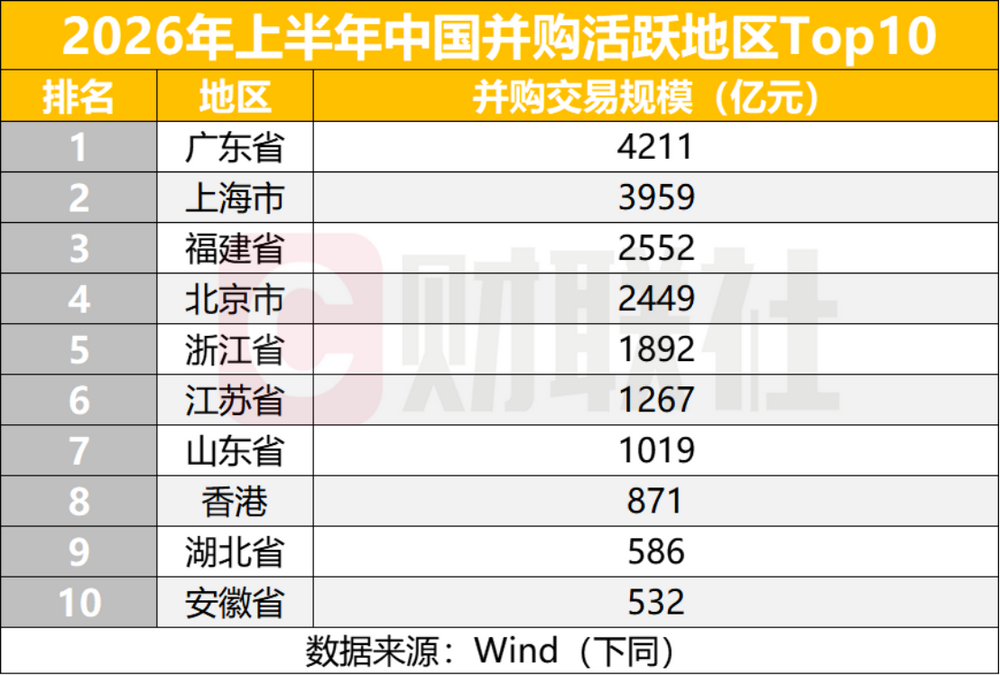

从区域来看,广东交易规模断层领跑东部沿海并购活跃度占优。Wind数据显示,按并购参与方注册地划分,2026上半年广东省以4211亿元交易规模位居全国首位,区域内电子制造、新能源、互联网民营龙头并购动作密集;上海、福建分别以3959亿元、2552亿元交易规模分列二、三位,三地合计占全国并购总规模超三成。

区域交易逻辑呈现明显分化:珠三角依托完整电子信息、新能源产业集群,以民企市场化外延并购为主;长三角以省属、市属国资平台资产重组、上市同业整合为核心;中西部省份并购交易多集中于矿产、地方能源存量资产盘活,单笔交易体量偏大,但整体交易事件数量远低于东部沿海。

特征二:工业、信息技术、材料包揽前三高端制造赛道大额并购频现

从标的所属行业交易规模排序,工业行业以2,075亿元交易规模遥遥领先,电力设备、基建、传统装备制造国企重组构成交易主力;材料行业798亿元位列第二,信息技术行业662亿元位列第三。

细分赛道走势差异显著:工业板块以国资出清、同业合并为主;信息技术赛道呈现双向特征,一方面TCL科技93.25亿元收购广州华星半导体45%股权、东阳光以80.5亿元定增收购东数一号配套企业完善产能布局,另一方面头部互联网企业处置非核心资产回笼资金;材料行业并购围绕新能源产业链上游资源展开,矿产控制权变更、上游材料企业整合持续释放交易机会。

特征三:协议收购为主流,占六成体量

交易实施维度,协议收购以61.12%的事件占比成为市场绝对主流;增资收购对应交易规模1.29万亿元,多用于科技初创企业、新能源项目股权并购;二级市场举牌收购规模占比仅8.46%,产业资本更倾向通过私下协议转让获取上市公司股权与控制权。

从并购核心目的统计,资产调整类并购交易规模2.367万亿元,占全市场总额超21.25%,核心包含集团内部资产剥离、同业整合、低效资产出清;横向整合类并购1238亿元排名第二,龙头横向扩张、上下游产业链延伸交易集中;财务投资、战略合作类并购体量相对有限,仅作为补充交易类型。

交易规模分层数据凸显头部集中特征:100亿元以上超大型并购事件仅占全部交易数量0.32%,但合计成交金额占市场总规模43.12%;10亿—100亿元中型交易、10亿元以下小额交易分别占总规模29.92%、23.49%,百亿级产业并购成为拉动市场增量的核心引擎。

特征四:民营产业整合与国资重组双线并行

2026上半年并购交易规模TOP10覆盖数字文娱、动力电池、有色矿产、电力、证券、半导体、光伏多赛道,民营产业资本、省属国资、头部金融机构、海外长线基金均深度参与,清晰勾勒当前并购市场两大主线。

民企市场化整合代表项目集中于科技、高端制造领域:沐瞳科技413.39亿元股权出售为互联网行业标志性资产处置,买卖双方分别为海外产业集团与字节跳动,纯协议收购落地,反映互联网行业优化资产结构、外资布局国内数字资产的双向需求;宁德时代238亿元大额股份转让吸引海内外公募、券商资管、主权基金集体受让,体现长线资本持续看多动力电池龙头长期成长空间;TCL科技、阳光电源半导体、光伏并购,则是制造龙头完善产业链壁垒的典型案例。

国资重组、金融行业整合构成另一主线:紫金黄金183.83亿元拿下赤峰黄金控制权,为年内有色金属行业最大国资并购;山东能源集团164亿元全资收购省内新能源集团,推进区域能源资产一体化运营;东吴证券145.19亿元增资并购东海证券,拉开证券行业新一轮资本补充、同业整合序幕;中广核83.47亿元收购核电资产,完成电力央企内部专业化整合。

特征五:头部券商财务顾问地位稳固,中信、中金占据百亿级重组项目

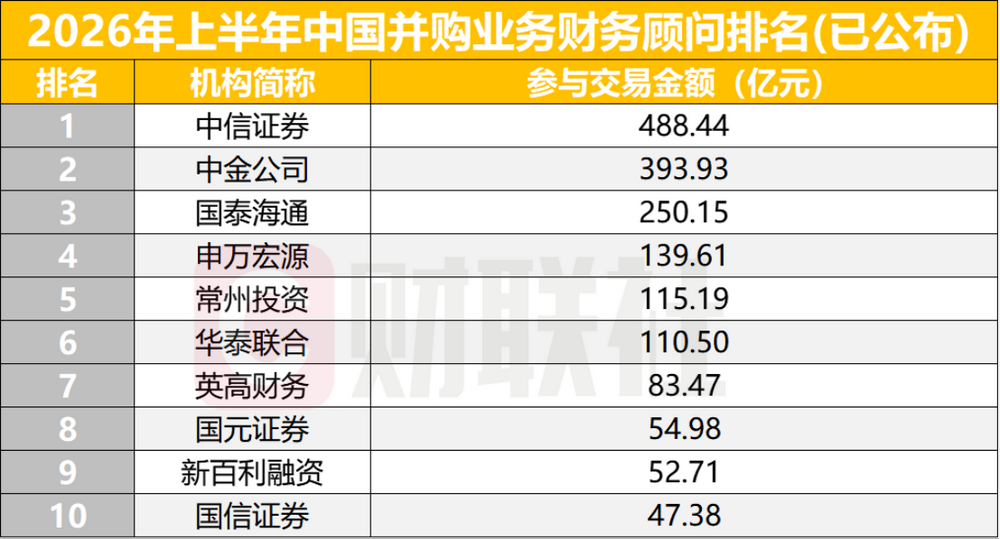

以并购事件首次公告口径统计上半年财务顾问业务,中信证券以488.44亿元参与交易规模稳居第一,中金公司393.93亿元位列第二,两家头部券商合计占据行业近三成市场份额;国泰海通、申万宏源、中信建投紧随其后,中小券商财务顾问业务体量与头部差距显著。

切换至并购完成日口径,行业排名小幅波动但头部优势不变;聚焦重大资产重组专项财务顾问赛道,中信证券831.78亿元、中金公司830.50亿元参与规模断层领跑,百亿级重大重组项目基本由两家头部券商承揽。

记者了解到,头部券商核心优势来自全链条综合服务能力,长期绑定央企、省级国资平台,承接大额国企整合项目;同时设立新能源、半导体专项产业投行组,可同步配套跨境并购、配套融资、估值管理一体化服务;而区域中小券商仅能承接小额民营并购,市场份额持续收缩。