①长鑫科技披露招股意向书,6家券商组成主承销团,预计7月16日发行;

②中金、中信建投领衔,国泰海通、华泰联合、招商证券头部券商云集,国元证券也在其中;

③承销费约1.84亿元,股权投资与科创资产重估才是更大看点。

财联社7月10日讯(记者 林坚 王晨)“科创券商”的先行者已尝到战略红利。

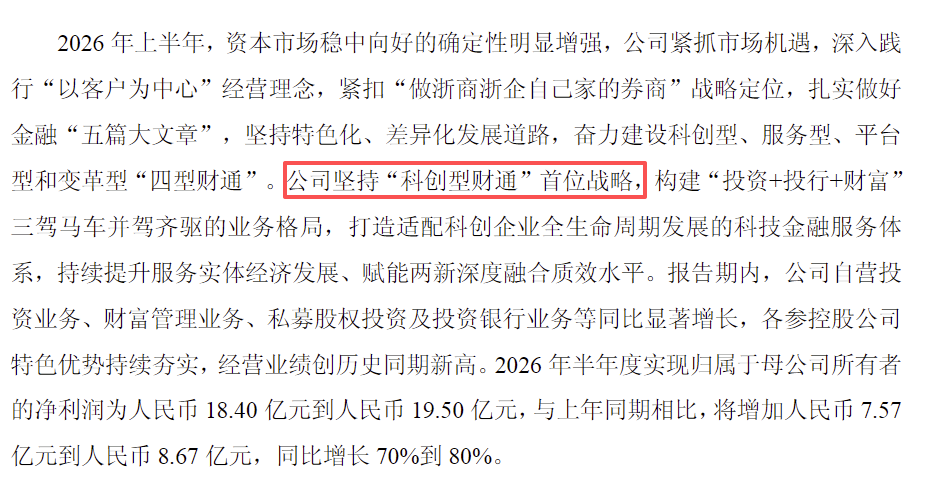

随着券商2026年半年报进入披露季,最新披露业绩预告的财通证券称,公司上半年净利润同比预增70%到80%,对于业绩表现,财通证券解释称这与公司坚持“科创型财通”首位战略有关。公司持续打造适配科创企业全生命周期发展的科技金融服务体系。

其实财通证券并不是2026年上半年才提出这一战略,早在2023 年 10 月,公司成立 30 周年之际,就已经提出打造“科创型财通”战略,将其作为公司首位战略,足见这一战略的前瞻性,这反映了证券业灵敏的嗅觉。

财通证券2026年半年度业绩预告内容,提到公司坚持“科创型财通”首位战略。

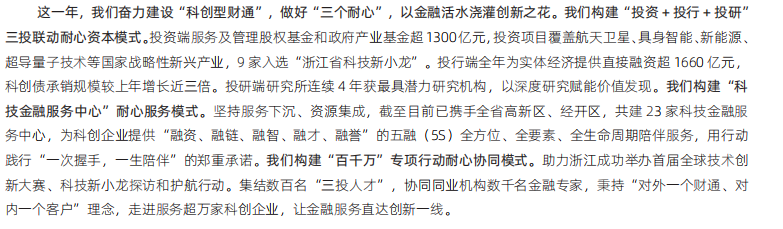

财通证券2025年年报内容,公司早已鲜明提出“科创型财通”战略理念。

“科创属性(含科量)”正成为衡量券商长期价值与α(超额收益)潜力的核心指标。记者翻阅近年来券商年报发现,整个证券行业的战略触角已全面向硬科技领域延伸,不少券商早已带上“科创属性”了,以2026年为例,至少29家券商鲜明提出科创券商、科创投行的理念与相关战略打法。

至少7家券商鲜明提出科创券商、投行理念

在这场向“科创”靠拢的转型大潮中,除了财通证券,凭借长鑫科技IPO“一炮而红”的华安证券、招商证券早已旗帜鲜明。

华安证券在2025年年报就提到,公司把握安徽科创资源优势,因地制宜打造科技金融服务品牌,做实产业研究中心、资本市场服务专班、皖企“徽客厅”、长三角学院、科创服务中心并“串珠成链”,促进“三投联动”服务体系下沉;招商证券称,2026年,公司的战略方向就是锚定“打造科技引领、协同制胜的中国领先投资银行”的目标。

远不止这三家,还有首创、东方、国海、长城、长江、国元、申万宏源等7家券商均鲜明提到了公司的科创券商、科创投行理念。

首创证券:公司努力打造具有首都特色、科创优势的国有一流券商。

东方证券:支持科技创新企业发展,打造科创投行品牌。

申万宏源:公司2025年发起设立新疆首只专注投早、投小、投硬科技的科创基金,旨在全面提升业务“含科量”。

国海证券:投行业务聚焦科创企业价值挖掘,投行、投资、投研“三投联动”打造核心竞争力。

长城证券:从战略规划到文化建设,均提到了要成为含有“科创金融”属性为目标的综合型现代投行。

国元证券:投行业务加快向科创产业投行、并购投行和综合金融服务投行转型。

长江证券:聚焦科创投行,服务科技创新和产业创新融合发展,联合科研院所、链主企业、金融机构等,提供成果转化、产业落地、孵化培育、治理规范、上市融资、并购重组等全生命周期服务,打造“热带雨林”式创新生态。

此外,中信证券、中信建投、国泰海通、广发证券、银河证券、中金公司、华泰证券、兴业证券、东吴证券、方正证券、天风证券、西部证券、财达证券、山西证券、太平洋证券、华林证券、中银证券、第一创业以及湘财股份旗下湘财证券均提到,公司持续支持科创企业发展,完善科创企业培育体系,为科创企业提供全生命周期金融服务,构建产业与资本高效对接的良性生态。

截至目前,券商对科技创新的支持力度主要通过参与科创债业务、科创板建设来实现,科创投资仍是部分券商的战略打法。

券商科创属性正带来价值重估

长期以来,A股券商股的估值主要锚定经纪业务佣金率、两融余额、投行IPO过会率等周期性指标,呈现出明显的“看天吃饭”特征。然而,随着科创板、创业板注册制改革的深化,以及越来越多头部券商深度参与科创企业的早期孵化,一种新的估值锚正在形成。

“科创”核心要义,这既包括了投资,也包括了投行以及与之有关的任何业务池子。近期,财联社已针对“科创券商”这一理念进行了密集跟踪报道,在《“站在科创里”的3家券商业绩翻倍,科创投资贡献摆上了台面,还有几百亿待入账》就提到,科创投资正在重写券商估值。

目前来看,券商在硬科技企业中的保荐、跟投、直投、产业基金布局,正在进入兑现期;一批科创板、港股科技企业上市后,账面浮盈开始显化,另一些更大体量的项目仍在排队或等待入账。兑现业绩方面,2026年以来券商行业科创板跟投浮盈约66亿元,已经远超2022年至2025年合计浮盈水平。

如何释放科创动能?

关于如何释放科创属性动能,财联社在《券商另类子构建“科创属性”,50家券商三年投出200亿,三重束缚要怎么破?》报道中有过呈现,以券商另类子为例,提出了四个破题之道。

一是试点解禁“先投后保”。在严防风险的前提下,打破“先投资后保荐”的限制,推行“联合尽调、分阶段入场”机制,释放全生命周期协同优势。

二是发行“科创债”置换。允许科创债募集资金用于置换另类子前期对硬科技项目的存量投资,实现资金良性滚动;鼓励发行5年期及以上长期品种,精准对接科技长周期属性。

三是优化长效考核机制。摒弃单一项目、年度短周期等硬性指标;推行“行业专家制与投资经理制”,赋予骨干项目负责人资格,提升长周期陪伴定力。

四是加速国有股权流转。IPO申报中国有股东标识申请实施“名单制”或“年度备案制”,豁免单列审批;试点取消老股转让强制评估备案,允许市场化竞价定价,提升资本循环效率。