①美股三大指数集体收跌,三星财报拖累AI牛股集体回调,美伊冲突又起压制风险偏好;

②资金轮动持续,多只蓝筹股创新高;

③SpaceX创上市以来收盘新低;

④SK海力士赴美上市获热捧。

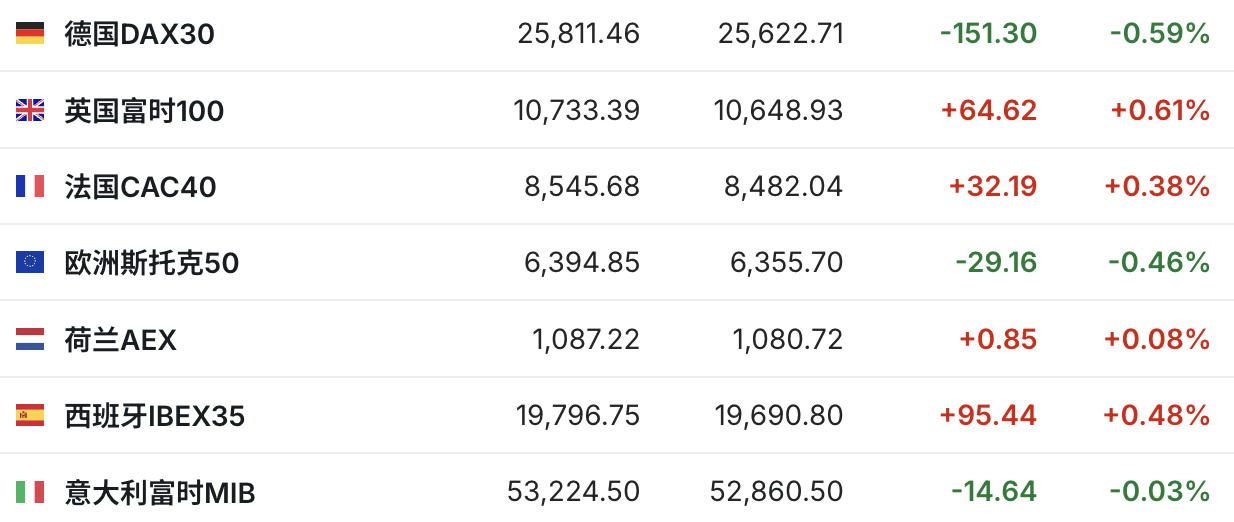

财联社7月7日讯(编辑 夏军雄)周二,美股股指期货涨跌不一,道指期货小幅上涨,标普500指数期货和纳斯达克100指数期货则因芯片股走弱的拖累而下跌。欧洲主要指数涨跌互现。

(来源:英为财情)

在盘前交易中,美光和闪迪一度下跌超6%,科磊、迈威尔科技、博通和AMD等芯片股也纷纷走低。

此次抛售始于亚太市场。韩国综合股价指数(Kospi)周二下跌近5%,当天存储芯片制造商三星电子股价暴跌近7%。尽管三星公布第二季度利润大幅增长,但市场对未来支出和需求的担忧盖过了业绩利好的影响。

Vital Knowledge创始人Adam Crisafulli表示:“三星股价的反应反映出未来几周市场面临的最大风险之一,第二季度财报绝对水平可能相当强劲,但与第一季度财报季不同,目前市场预期已经非常乐观(标普500指数较第一季度财报发布前高出约1000点),因此企业需要达到的门槛也显著提高。”

SpaceX股价盘前小幅走高,该股将在在周二正式纳入纳斯达克100指数。

在伊朗革命卫队向霍尔木兹海峡附近两艘商船开火后,能源价格小幅走高。布伦特原油价格重新逼近每桶73美元,欧洲天然气价格也同步上涨。

公司消息

【SpaceX获华尔街集体唱多,摩根士丹利给出最高300美元目标价】

随着IPO静默期结束,多家参与承销SpaceX IPO的华尔街投行启动覆盖。汇总显示,至少包括摩根士丹利、高盛、瑞银在内的6家券商均给予“买入”或同等评级,看好公司长期增长前景。

摩根士丹利给予300美元目标价,为目前华尔街最高目标价,较SpaceX周一收盘价160.42美元高出约87%;加拿大皇家银行(RBC)与巴西投资银行均给出225美元;瑞银、高盛和Stifel则分别给出210美元、205美元和190美元的目标价。分析师认为,尽管市场仍关注SpaceX的盈利能力、执行风险及估值水平,但其在航天与人工智能领域的长期增长潜力获得普遍看好。

【三星电子预计第二季度营业利润同比暴增1810%】

三星电子公布第二季度业绩预告,第二季度销售额171.00万亿韩元,同比增长129%,预估169.23万亿韩元,上年同期为74.6万亿韩元;第二季度营业利润89.40万亿韩元,同比增长1810%,预估84.2万亿韩元,上年同期为4.7万亿韩元。三星电子将于7月30日发布第二季度财报。

【沙特阿美下调面向亚洲的主要原油售价】

由于全球供应激增,加剧对买家的争夺,沙特阿拉伯大幅下调面向亚洲买家的主要原油售价,并自2020年价格战以来首次以贴水出售原油。

根据当地时间7月6日公布的一份价目表,沙特阿美将把下月阿拉伯轻质原油价格下调11美元/桶,至较地区基准折价1.50美元/桶。此前两次该品种以贴水出售,分别出现在2020年和2015年的价格战期间;此次也标志着至少自2000年以来官方销售价格的最大单月降幅。

【LG电子二季度营业利润同比增146.9%】

LG电子7月7日发布2026年第二季度(4月至6月)财报。数据显示,公司当季合并营收及营业利润均实现同比显著增长。具体来看,LG电子第二季度销售额达23.83万亿韩元,较去年同期增长14.9%,环比微增0.4%。当季营业利润表现亮眼,达1.58万亿韩元,虽然环比小幅下滑5.7%,但同比大幅飙升146.9%。

【丰田拟斥资36亿美元扩建得州工厂,将墨西哥塔科马卡车生产线迁至美国】

丰田汽车北美公司当地时间7月6日宣布,将投资36亿美元扩建其得克萨斯州圣安东尼奥制造基地。此次扩建将新建第二条整车组装线,用以支持塔科马(Tacoma)卡车的生产,并在约四年内完成该车型从墨西哥下加利福尼亚工厂的生产搬迁。此次扩建将创造2000个高质量的新工作岗位。

【Salesforce计划未来五年在瑞士投资10亿美元】

7月7日,一份声明显示,Salesforce计划在未来五年内在瑞士投资10亿美元。该投资将用于支持当地劳动力、客户群以及人工智能技能发展。

【壳牌下调二季度天然气产量预期,中东局势影响卡塔尔气田】

壳牌公司7月7日发布第二季度业绩前瞻更新,将综合天然气板块产量预期下调至61万至65万桶油当量/日,低于一季度的90.9万桶油当量/日,公司称这反映了中东冲突对卡塔尔产量的影响。上游业务产量预期为175万至185万桶油当量/日,与一季度基本持平。壳牌将于7月30日公布二季度正式业绩。

美股时间段值得关注的事件(北京时间)

7月7日

23:00 美国6月纽约联储1年通胀预期

7月8日

00:00 EIA公布月度短期能源展望报告