中国医药生物行业正处在宏观流动性、产业周期和企业基本面共同变化的阶段。

过去几年,创新药、CXO、医疗器械均经历估值消化和产业洗牌。进入2026年后,院内销售修复、全球生物科技融资回暖、跨国药企专利悬崖压力上升以及中国创新药BD交易持续活跃,推动市场重新评估中国医药资产的长期价值。

财联社VIP特联合蜂网火线直连“创新药”专家,重点讨论创新药基本面反转、历史担忧缓解、出海BD模式升级、核心细分赛道等核心问题。

问题一:创新药为什么最近突然反弹?这是情绪修复还是基本面回暖?

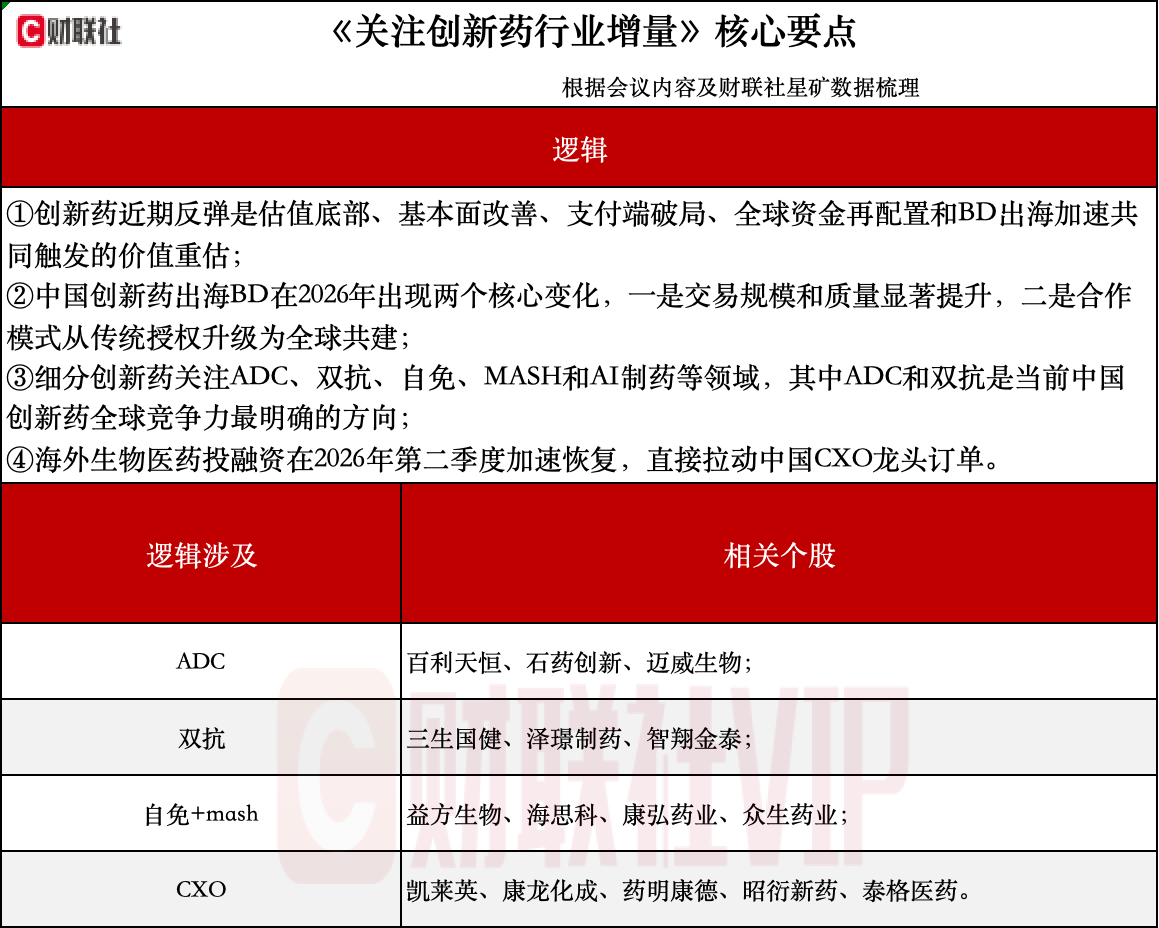

专家:创新药近期反弹是估值底部、基本面改善、支付端破局、全球资金再配置和BD出海加速共同触发的价值重估。

基本面层面,2026年6月院内销售数据全面恢复,受反腐政策扰动的学术推广活动逐步进入常态化合规轨道,头部企业销售指引完成度较高,部分企业上调全年目标。创新药指数一季度营收同比增长8.48%,归母净利润同比增长超20%,说明行业盈利和收入端正在改善。

深层驱动来自跨国药企专利悬崖。2026至2030年,默沙东Keytruda、BMSOpdivo、强生Stelara、辉瑞/BMS的Eliquis等产品面临专利到期或价格压力,跨国药企需要通过外部并购和授权填补收入真空。中国药企在ADC、双抗等前沿领域具备临床数据积累和研发效率优势,正在成为全球药企管线补强的重要来源。

全球资金层面,2026年初至今,美股生物科技ETF(XBI)涨幅达到33.68%,跑赢科技ETF(XLK)的25.18%,接近2021年初上一轮XBI牛市高点。2026年上半年全球药品一二级融资金额同比增长95%,资金从AI算力硬件高位博弈中向具备临床兑现、产品上市和并购交易支撑的生物科技扩散。

估值层面,A股医药板块整体PE-TTM一度回落至26.4倍,低于过去五年34.8倍的历史均值,估值水位接近2014年9月上一轮牛市起点,相对全A股扣除金融的溢价率为-4.3%。这一估值位置已经反映了此前大部分悲观预期。

问题二:过去市场为什么担心创新药?现在这些担忧缓解了吗?

专家:过去市场对创新药的担忧主要来自三个方面。

第一,国内院内市场需求阶段性疲软,医保控费和集采压力持续存在,市场担心创新药在国内商业化过程中面临定价天花板,尤其是高价创新疗法的支付承接能力不足。

第二,2026年5月起实施的“行贿3万元量刑”及“医药代表备案管理办法”等细则,使部分企业商业化推广活动短期放缓,院内准入和学术推广节奏受到影响。

第三,市场一度担心中国创新药出海路径受到地缘政治影响,同时美联储高利率环境对依赖远期现金流折现的Biotech公司形成较大估值压力。

截至2026年上半年,这些担忧已有边际缓解。院内销售数据恢复,合规化推广逐渐成为常态;头部企业销售指引完成度较高,部分企业上调全年目标;商务部、发改委等部门发布《利用外资固稳促优行动方案》,明确支持外资参与医药等产业高质量发展,出海政策顾虑下降。

问题三:中国创新药出海BD趋势有什么变化?

专家:中国创新药出海BD在2026年出现两个核心变化:一是交易规模和质量显著提升,二是合作模式从传统授权升级为全球共建。

交易规模方面,2026年上半年中国创新药License-out交易总金额达到997亿美元,约为2024年全年522亿美元的1.9倍,接近2025年全年1357亿美元的73%。2026年一季度首付款达到38.5亿美元,同比增长229.1%。全球医药交易规模TOP10中,中国药企占8席;TOP5中,中国药企包揽全部席位,合作方包括辉瑞、BMS、阿斯利康、礼来等头部跨国药企。

合作模式方面,传统“卖青苗”式License-out正在向Co-development、利润共享和NewCo模式演进。信达生物与辉瑞合作中,4个核心项目采用全球联合开发模式,并分享欧美市场利润;百利天恒与BMS关于双抗ADC的合作也采用较高权益保留模式。传统License-out通常按管线峰值销售1倍PS估值,而Co-development由于长期权益和现金流更清晰,估值溢价可接近2倍PS。

问题四:哪些创新药细分方向最值得关注?国内哪些公司有BD潜力?

专家:重点方向包括ADC、双抗、自免、MASH和AI制药等领域,其中ADC和双抗是当前中国创新药全球竞争力最明确的方向。

ADC方向,百利天恒是代表性公司。BL-B01D1于2026年6月22日获批上市,成为全球首个且目前唯一获批的双抗ADC药物,用于复发或转移性鼻咽癌后线治疗。公司与BMS合作金额高达84亿美元,海外已启动EGFR突变局部晚期或转移性NSCLC三期临床。科伦博泰SKB264也具备较强全球化潜力。默沙东已围绕该药物在全球启动17项三期注册临床,预计子宫内膜癌适应症将于2026年申报上市,胃癌及乳腺癌数据预计2027年读出。

双抗方向,三生制药PD-1/VEGF双抗SSGJ-707除中国内地外全球权益授予辉瑞,包含12.5亿美元不可退还首付款,潜在总金额60.5亿美元。信达生物IBI363预计下半年读出国内注册临床数据和一线肠癌POC数据;德琪医药ATG-005在肝癌治疗中20mg组中位PFS为11.2个月,对照组为6.4个月,HR=0.35。

自免方向,益方生物TYK2抑制剂D-2570用于中重度斑块状银屑病的注册性III期临床已于2026年3月完成全部受试者入组。康诺亚CM310作为国产首个IL-4抑制剂,在特应性皮炎等适应症上进度领先,国内销售峰值预计50亿元;商业化入院进度已达到全年目标的60%,并已布局四个6000升量产罐体。荣昌生物泰它西普在系统性红斑狼疮基础上获批干燥综合征适应症,IgA肾病适应症预计2027年纳入医保。

MASH方向,众生药业ZSP1601是重点管线。IIb期临床显示,治疗48周后100mg组应答率达到64.9%,与安慰剂率差31.85%;在“纤维化改善≥2分且MASH无恶化”指标上,扣除安慰剂后率差达到10.60%。公司正在筹备关键性III期临床。

问题五:CXO板块怎么看?后续业绩展望如何,哪些公司具备优势?

专家:CXO板块经历两年估值和业绩压力后,2026年景气度进入右侧修复阶段。当前龙头企业估值普遍处于近10年15%分位数的低位,而订单和资本开支已进入扩张周期。

外需CDMO是第一条主线。海外生物医药投融资在2026年第二季度加速恢复,IPO、并购和各类融资活动同比增长,直接拉动中国CXO龙头订单。内需CRO是第二条主线。2026年Q1国内创新药一级融资总额25.9亿美元,同比增长128.6%;叠加创新药BD首付款陆续到账,Biotech企业重新具备投入早研和临床试验的现金流。

临床前CRO最先体现复苏,食蟹猴采购价格攀升至16万元/只,部分临床前实验排期已经延至2027年Q1。昭衍新药等安评龙头订单呈现量价齐升,后续订单有望逐步向临床CRO传导。泰格医药、康龙化成、美迪西等头部企业通过股份回购和管理层增持释放经营信心。