①从7月2日帖子发布,到7月7日正式立案,整个执法过程仅用时5天,是近年来证券网络造谣案件中查处效率较高的案例;

②这次立案调查再次向市场传递了监管对“小作文”、造谣等证券信息造假“零容忍”的明确信号。

财联社7月7日讯(记者 赵昕睿)7月2日,由财联社携手华夏基金、腾势共同举办的第五届财富管理论坛暨第三届“财富管理・华尊奖”颁奖典礼在南京成功举办。广发证券总经理助理方强带来了题为《以投研引领买方财富管理转型》的主题分享。

方强是财联社首届“财富管理·华尊奖”财富管理领军人物的获得者,2024年他带来了题为《共建买方财富管理生态圈》的主题演讲,彼时他就提及每天都在思考,“财富管理的本源价值到底是什么?”

今年方强再度登台担任演讲嘉宾,一方面围绕财富管理核心竞争力——投研体系分享最新行业思考,同时深度阐释财富管理的本源价值。时隔两年再度发声,他提出的“部分头部券商财富管理收入5年内有望超越佣金”这一预判,成为全场焦点,不仅这一观点,其他核心观点,也被其他分享嘉宾台上发言时多次援引,并展开探讨。

上述“超越”的核心观点在于:假设传统经纪佣金业务收入保持不变,以资产配置和代销为主要收入来源的财富管理大口径收入以年约20%-25%左右的复合增速测算,2030年左右,一些头部券商的财富管理大口径收入有望超越代买卖净佣金收入,“有几家头部券商实现了收入结构的变化,才叫行业的财富管理真正转型。” 方强强调。

财富管理“三化转型”

方强开宗明义提到,投研将引领中国财富管理转型下一程。演讲回顾了财富管理的阶段性成果,也分析了后续能力建设的重点方向:一是商业模式验证,即是否可行;二是行业是否蓬勃发展,“三化转型”能否加速落地;三是投研赋能为核,成为财富管理最核心竞争来源;四是打造流程化、工业化、组件化的平台型投研机制。

方强主张的财富管理“三化转型”,指的是买方投顾化(彻底转变机构立场)、资产配置化(重构投资服务模式)、解决方案化(延伸全生命周期财富服务)。

方强从商业模式验证了他在2024年财联社财富管理论坛上就提及的价值主张,即“什么是财富管理”。第一是保护客户财产。第二是在任何时候、任何地方都能帮客户找到赚钱的机会,这也是财富管理的核心。第三是幸福生活,也叫解决方案,不光要帮客户赚钱,还要应对贯穿客户一生甚至到代际传承的漫长过程中的服务陪伴。

践行买方财富管理生态圈共建

方强谈到,过去三年,广发证券在携手同业践行买方财富管理生态圈共建上,已得到一些验证,也结合公司实践从“为客户赚钱”和“为公司赚钱”分享了他的见解。

从客户赚钱来看,广发骐骥私募组合的客户盈利率比例非常高,复购率也很高,但今年资产配置不是“大年”,难度升级,前几年更好。截至去年底,客户买方投顾类策略盈利比达96%。只要能让客户持续赚钱,便有存在的价值。

与过往的观点一致,方强再次反复提及财富管理就是要为客户赚钱。“一个好的商业模式,至少能够实现它的价值,财富管理的价值就是能够让客户赚钱。”

若能为客户赚钱,也能为公司赚钱,这一商业模式就能成立,这是提振行业士气的。

“在我看来,基金投顾至少是一个重要的临界点。”方强强调。他以一组数据佐证展望:2025年全行业基金投顾管理规模同比大幅增长84%,超百亿规模机构数量约15家,机构平均累计服务客户数与存量规模连续三年保持较高增长。前期布局效应逐步显现,行业正处于高速扩张的黄金机遇窗口。

方强还提到,从基金投顾盈利角度分析,基金投顾的盈利体验也在大幅改善。基金投顾收益体验非常好,其策略近1年正收益比例、累计盈利客户占比等指标远超单一基金。

截至2026年初,基金投顾行业管理规模约4500亿元,累计服务客户数近1000万,而ETF从5000亿到5万亿只需几年,因此方强判断,基金投顾业务可能是个加速发展的拐点。机构平均累计服务规模与户均资产同步攀升,行业已顺利从早期启动阶段过渡至规模化发展期,市场渗透率持续提升,长期增长空间广阔。

没有投研财富管理很难做好

近年公募基金、私募基金、ETF等市场的快速发展,给财富管理机构提供了丰富产品,同时也让资产配置能够有基础构建各种各样的投资组合。公募基金投顾、私募FOF、包含ETF-FOF在内的各种投顾配置组合构成财富管理丰富的买方服务矩阵,未来财富管理板块的买方投资能力潜力巨大,现在才刚刚开始。

“这一商业模式和前景都很好,但如此大的投资体量,投研是否比较重要?”方强抛出问题关键点,他的答案是,投研是财富管理的核心竞争力,没有投研,财富管理就做不下去。

站在行业角度,方强认为投资是财富管理的非常重要环节。他提到,过往参加的海外财富管理论坛都将优先考量“Performance”,当时也会困惑,为何财富管理部门需要如此大的投研和投资管理人员?结合未来庞大的买方体量看,没有相当的投研确实很难做好。

买方财富管理转型则需要更多的投研人员。方强向头部机构“喊话”,希望他们能够率先蹚出这一商业模式,为行业打头阵。买方财富管理投研体系的建设在行业内缺乏成熟对标,先行者不仅要承担探索成本,还需在内部不断论证投入的必要性。

“走在前列探索的机构应赢得一些掌声。”方强称,如果2030年财富管理收入能超过佣金收入,就无需再为当下的模式论证,其他同行“抄作业”就行。“那时财联社需要为此颁一个大奖,因为大券商能率先够摆脱佣金收入,能够走出来非常不易,要奖励探索者的不易。”方强调侃称。

让投研能力成为买方财富管理的护城河

方强表示,公司当前在私募基金有各类不同的组合方案, 2022年至今的几年实践都比较成功,但是路还是艰难,投研配备依旧不充分是主因。投是顾的底座,投与顾一体两面,相互支撑、不可分割。强投研支撑下的顾问服务,才能真正改善客户体验与留存。

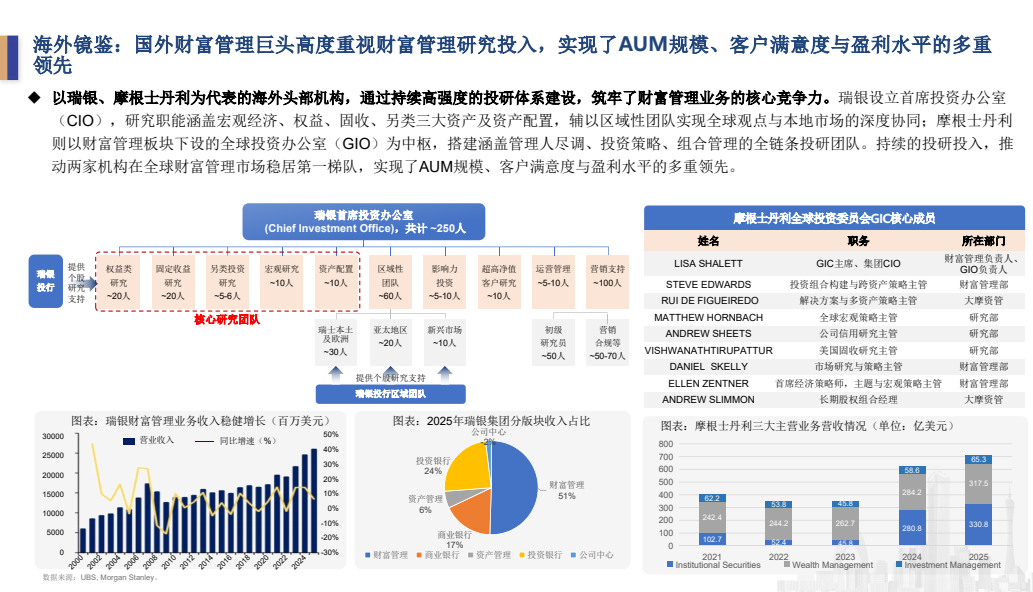

方强提到,国外财富管理巨头高度重视财富管理研究投入,实现了AUM规模、客户满意度与盈利水平的多重领先,比如,瑞银设立首席投资办公室(CIO);摩根士丹利则以财富管理板块下设的全球投资办公室(GIO)为中枢,搭建涵盖管理人尽调、投资策略、组合管理的全链条投研团队。

借鉴国外的成熟理论体系之下的资产配置,应从客户需求出发设计投资组合,例如某一类别的客户风险偏好是什么?要达到什么目标?如何去构建组合?构建组合时,要怎么做金融工程的回测与分析?选择什么类别的资产及管理人等等,“我们想做的是以‘搭积木’的模式模块化组装,降低对个人的依赖。”方强称。

显然,买方财富管理研究有别于传统券商卖方研究,需要更为广泛的研究覆盖以支撑丰富的解决方案体系。传统券商研究所以总量研究、行业、个股研究为主,财富管理研究则涵盖大类资产研究、产品与管理人研究、组合策略研究、产品创设研究,以及各类复杂的结构化衍生品方案设计研究。

方强呼吁行业重新审视财富管理部门的定位。“财富管理部门不仅仅是拉拉客户、做做交易、卖卖产品的业务部门,在买方转型的背景下,它必须是个专业业务部门,任重道远。”

广发证券能建立自身的能力体系已属不易,需要投入很大,对很多中小券商机构来说则更加困难。基于此,广发证券愿意将相应能力向外输出,包括投研输出、系统输出,甚至培训输出,只要可以探索出互利的商业模式,对行业都是好事。券商也不需要长得一样,券商之间不只是竞争,也可以合作共赢,共建生态,共同为行业高质量发展贡献力量 !