2026年二季度A股市场分化明显,其中上证指数累计上涨5.20%,深证成指大涨20.23%,创业板指数飙涨36.35%创下历史新高。指数繁荣背后题材极度“二八分化”——申万一级31个行业在二季度仅6个板块上涨,赚钱效应高度集中于科技为主的头部方向。

作为财联社 VIP 付费资讯的核心产品,本栏目始终立足三大核心竞争力 ——前瞻性信源、数据化分析、专业化解读,致力于为用户提供精炼、高效、即时的专属投研资讯服务。

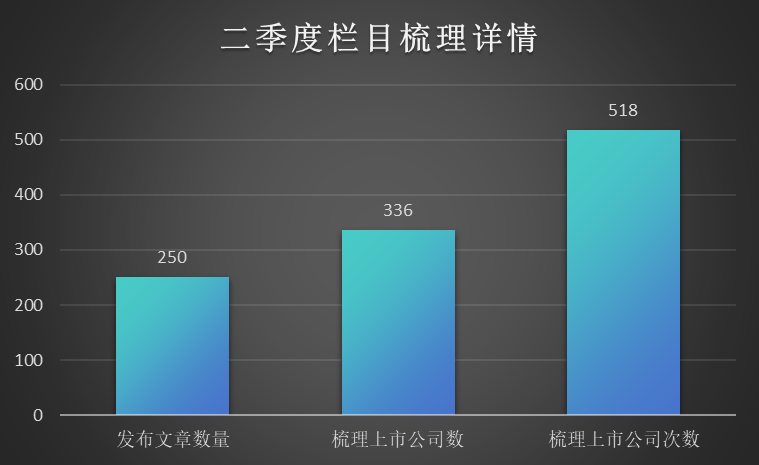

二季度栏目保持高质量常态化输出:二季度累计发布250篇VIP专属投研文章,合计梳理336家独立上市公司,覆盖标的梳理总次数达518次,日均稳定产出4-5篇兼具高时效性与深投研价值的优质内容,成为投资者在分化行情中投研学习路上的“雷达”与“参谋”。

借力财联社内部资源,栏目独具以下核心产能和独家优势:

信源网络:依托财联社500+产业记者与3000人专家智库,构建了深度覆盖产业链的信源网络。

独家价值:二季度来自记者端的信源持续发力,多篇「记者一线」「独家」精编资讯精准覆盖算力、半导体、消费电子等高景气赛道,为投资者提供了一线情报与快速研判的叠加价值。

【一】二季度分化加剧,王牌栏目精耕“科技”高景气行业,覆盖细分方向上市公司“长短共振”价值凸显

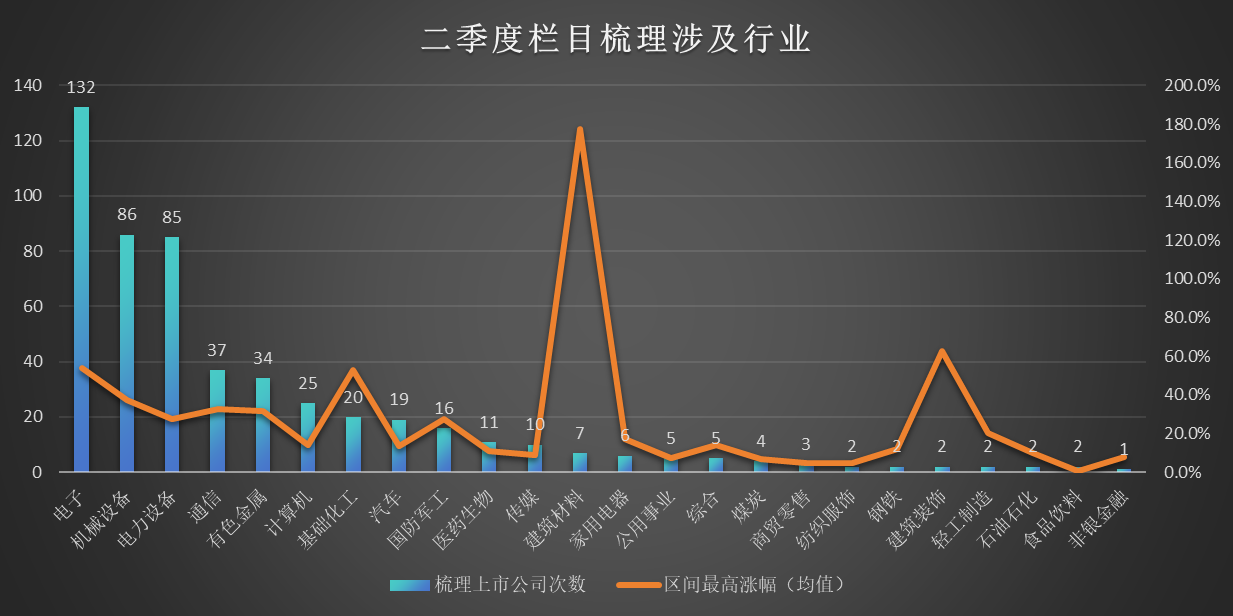

2026年二季度行情呈现“指数新高、个股分化”的特征,科技成长赛道一骑绝尘,传统消费与金融板块持续走弱。二季度A股31个申万一级行业中仅有6个录得上涨,其中电子板块二季度大涨90.9%,通信板块大涨63.8%,双双占据申万一级行业涨幅前二。

分时间段来看,市场上涨方向逐月集中:4月A股31个申万一级行业中有28个行业录得上涨,而到了5月,31个行业中仅5个上涨,通信、电子虽仍分别大涨20.4%和17.88%,但其余26个行业悉数下跌;6月市场延续科技主线,仅电子、建筑材料、通信、机械设备、基础化工、非银金融6个行业上涨。而栏目在二季度期间精准覆盖电子、通信等潜力方向,高频“剧透”高价值主线及资金垂青方向。

在此期间,《盘中宝》有力印证了栏目“以独家专家资源+深度产业洞察”梳理投研资讯的核心能力——即便在二季度“指数新高、多数个股下跌”的极端分化环境中,依然能为投资者筛选出适合市场环境、具备价值的潜力资讯:

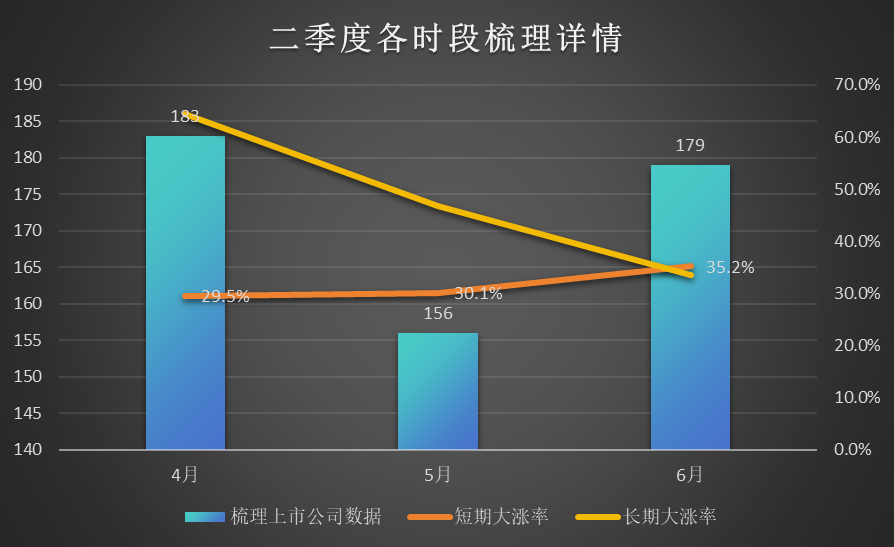

二季度期间,栏目梳理的投资资讯覆盖的上市公司短期大涨率和长期大涨率双高,且呈现逐月攀升的强劲势头:

4月长短共振,精准捕捉潜力行业的价值资讯。 栏目当月梳理投研资讯覆盖183家上市公司,29.5%公司在5日内异动上涨最高涨超10%,64.5%公司在二季度持续拉升——这意味着当月梳理的公司中,近三分之二在后续持续异动。

5月稳中有进,在分化中保持行业高敏感度。 当月栏目发布投研资讯覆盖156家公司,30.1%5日内异动上涨 ,46.8%公司在二季度持续拉升 。5月市场呈现极端分化——创业板指大涨9.81%,但沪指和深成指收跌,栏目通过持续跟踪通信、电子等核心赛道,辅助投资者在极度分化的市场中保持着高效的行业洞察能力。

6月持续突破,长期大涨率持续高位运行。 当月栏目发布投研资讯覆盖179家公司,所涉及上市公司35.2%在5日内异动上涨 ,长期大涨率33.5% 。6月科技行情持续深化,目短期大涨率创下季度新高,彰显出栏目在题材加速行情中捕捉短期信息的敏锐能力。

备注:长期大涨率为区间最高涨幅超20%个股占总个股比例,短期大涨率为5日内最高涨超10%个股占总个股比例;

从二季度整体来看,栏目在资讯梳理过程中始终保持着对市场的敏感和对行业的深度专注,因此梳理的题材及涉及到的上市公司,在短期情绪释放与中期价值兑现两个维度上均有表现,真正做到了“长短兼顾、攻守兼备”。

【二】记者快讯加量!二季度挖掘价值线索数量翻倍

借力上游记者传回产研一线情报,栏目前瞻梳理多个方向。二季度期间,栏目依托记者一线报道发布了4篇记者独家及6条记者一线在内的高价值资讯,线索覆盖算力、半导体、消费电子、AI等热门赛道。覆盖的公司中5成在发布后5日累计涨幅为正,超4成公司二季度区间最高涨幅超20%,彰显一线情报与深度投研能力的叠加价值。

举几个例子:

①记者深入覆铜板一线:PPO树脂供不应求,次日多股异动大涨

AI算力硬件需求的爆发,正令聚苯醚(PPO)及其改性材料变得供不应求。作为高端覆铜板的关键原料,其供需变化直接反映算力基建的景气度。

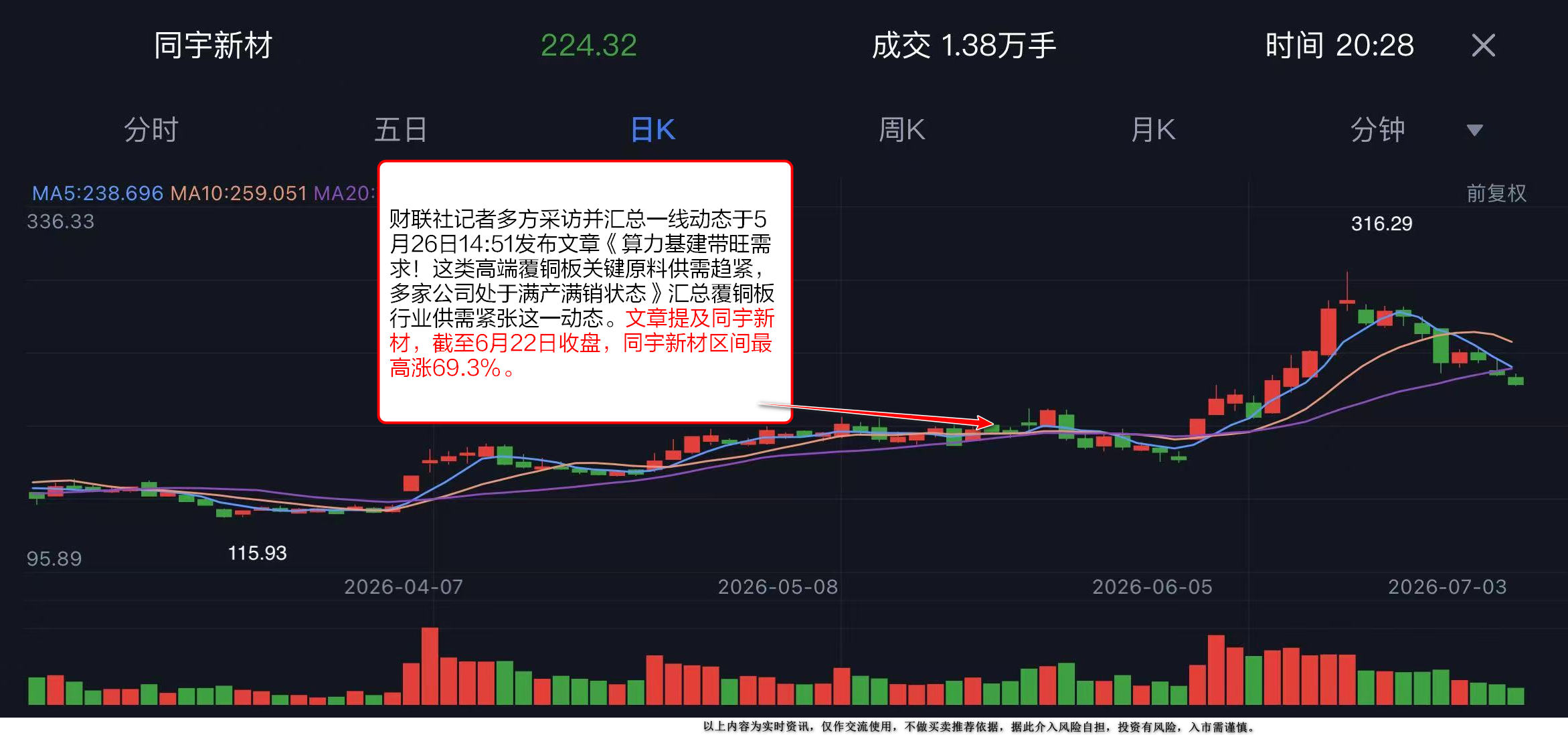

为深度了解上市公司产能及供需变化,财联社记者多方采访并汇总一线动态于5月26日14:51发布文章《算力基建带旺需求!这类高端覆铜板关键原料供需趋紧,多家公司处于满产满销状态》,文内披露:当前PPO树脂供应确为紧俏,企业处于满产满销状态。银禧科技证券部人士坦言:“公司产能跟不上,能产多少,客户就可以拿多少。”并且多位业内人士看好高频高速PPO的远期需求增量。目前圣泉集团、银禧科技、同宇新材等主要厂商均在高频高速树脂方面布局发力,且已规划相关产能。

上述覆盖的圣泉集团、银禧科技、同宇新材公司次日大幅收涨,截至6月22日收盘,其中圣泉集团区间最高涨65.0%,同宇新材区间最高涨69.3%。

② 记者一线探访获悉核聚变研讨会,百亿级市场加速释放,栏目快速梳理

当市场资金持续垂青科技这条主线时,可控核聚变作为“终极能源”赛道,其产业化进程正在悄然提速。6月8日,财联社一线记者参加核聚变诊断技术研讨会,获取一手信息。单座聚变装置投资超30亿元,其中诊断系统占比约10%,意味着单座装置对应数亿元的核心硬件需求,百亿级市场蓝海正加速释放。

栏目迅速梳理聚变诊断相关产业链的公司,并在6月8日13:07发文《“隐形赛道”崛起,单装置需求可达数亿元,相关细分技术已进入中试生产》,其中安泰科技可提供钨铜偏滤器、第一壁材料等诊断环境核心部件。截至6月23日收盘,安泰科技公司区间最高涨幅达28.8%。

③记者信源获悉龙头产品涨价动态,栏目前瞻多家上游供应商,Ta涨超39%

蓝鲸科技记者从知情人独家获悉,受原材料、运输和生产成本连续上涨的影响,佳能决定于2026年6月1日起,上涨部分激光耗材的价格。佳能激光耗材狭义上主要指硒鼓/碳粉盒(CRG系列),广义上还包括感光鼓、定影器、转印组件、废粉仓等整机维护所需的全部消耗性部件。

栏目第一时间察觉产业链传导逻辑,于6月2日发布文章文《行业巨头6月1日起上涨部分细分产品价格》,前瞻梳理出记者一线信源并关联产业链上下游的公司。上市公司中,鼎龙股份在打印复印通用耗材业务板块,上游彩色碳粉、芯片产品盈利能力较强,以内销为主;耗材板块中出口产品主要为终端的硒鼓、墨盒产品,上述两大类产品的出口区域广泛分布在欧洲、亚太、南美、北美等地区。

在涨价传导逻辑的催化下,鼎龙股份持续走高,截至6月30日收盘,区间最高涨幅达59.9%。

附上栏目二季度梳理出的独家及记者一线线索,如下:

【三】信息洪流中如何“快人一步”?栏目二季度用这两条主线给出答案,金榜首位大涨3倍+38家公司股价翻倍

对多数投资者而言,信息的初期筛和加工是一项庞大且耗时的工作。当大多数投资者仍淹没于信息洪流中时,本栏目依托财联社强大的资讯后台,能够快速锁定线索,并借助一线记者团队高效核验信息真伪——既帮助投资者规避风险,也挖掘出贴近市场且具备价值的核心产业链及投研看点。

二季度中,铜冠铜箔、风华高科、华正新材分别以区间最高涨跌幅368.7%、306%、296.8%拿下了长期上涨榜前三。此外,还有35家上市公司二季度股价持续拉升并翻倍。

附上栏目梳理的金股榜top10名单,整体看下来登榜门槛至少要达到涨幅高于180%,登榜门槛相较于第一季度大幅提升。

作为题材交易者的炒股“搭子”,栏目始终以“快人一步”为核心理念,致力于为用户提供深度的产业链解析与及时的市场动态。二季度期间,栏目跟踪的AI硬件相关细分方向,正是这一理念的生动印证:

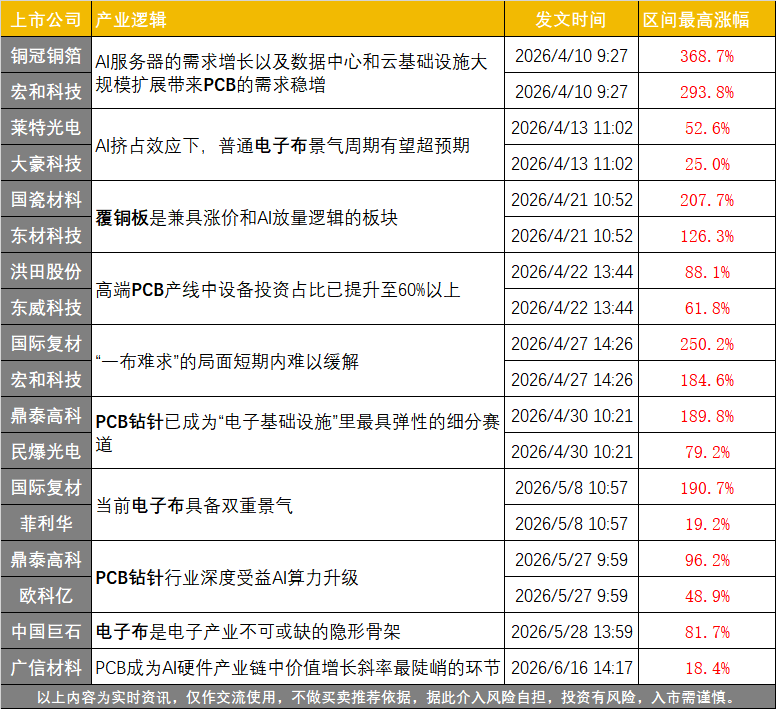

①PCB(电子布、铜箔)

2026年4月以来,AI算力基建主线持续发酵,高端PCB材料进入超级景气周期。据悉,PCB产业链中,最上游电子布和铜箔最紧张,核心设备卡扩产脖子,2026年上半年价格最锐度的是配套Rubin的二代布+HVLP 3-4,2027年上半年最锐度或为配套载板的T布+载体铜箔。

其中,铜冠铜箔凭借其在HVLP铜箔领域的技术卡位与客户优势,成为本轮行情“领头羊”之一,栏目自4月提及的铜冠铜箔区间最高涨幅达368.7%。早在4月中上旬,栏目便敏锐捕捉到AI算力向PCB上游材料传导的逻辑。在4月10日,栏目发文《AI浪潮下算力中心部署速度提升》,指出:

随着CoreWeave与Meta达成约210亿美元的AI云容量长期协议,全球AI算力军备竞赛再度升级。AI服务器需求增长叠加数据中心大规模扩张,直接带动PCB产业链量价齐升。

栏目进一步拆解各环节的发展空间,引用QYResearch的数据:多层板是最主要的细分产品,占据大约58.4%的份额,但是HDI的占比在稳步提升。随着AI服务器升级,GPU主板也将逐步升级为HDI,小型AI加速器模组通常使用4-5阶的HDI来达到高密度互联,因此HDI将是未来5年AI服务器相关增速最快的PCB,特别是4阶以上的高阶HDI产品需求增速快。Prismark预测2023-2028年AI服务器相关HDI的年均复合增速将达到16.3%,为AI服务器相关PCB市场增速最快的品类。

铜冠铜箔作为中国电子材料行业协会电子铜箔材料分会理事长单位,在行业内具有较高地位与知名度。公司坚持PCB铜箔+锂电池铜箔“双轮驱动”模式,在高频高速铜箔领域形成了核心竞争优势。公司在二季度区间最高涨幅达368.7%,此外,宏和科技股价持续走高,区间最高涨幅达293.8%。

自2025年10月以来,电子布市场价格开启持续上行通道,年初至今,电子布进入月度调价模式,今年已经连续4次提价。多家电子布厂商库存紧张,行业整体处于满负荷生产状态。栏目通过数据监测敏锐察觉到这一价格异动,并在5月8日10:57发文《这类产品年初至今多次提价》,引用券商观点深度点评电子布产业链:

当前电子布具备双重景气,一是AI电子布受益于需求高景气,看好紧缺之下的提价,Low CTE和Low-Dk二代布缺口更大;二是普通电子布受益于AI溢出效应,供给受制于织布机瓶颈。预计25-27年AI电子布需求约1、2、4亿米,按照单台织布机年产量7万米算,明年仅AI领域就需要新增约3000台织布机,因此普通电子布产能无新增甚至会继续转产AI。

文章提及了国际复材,公司在二季度6月期间大幅拉升,截至6月30日收盘,区间最高涨幅达190.7%。

此后,栏目精耕梳理PCB产业链的各环节,于4月22日、30日以及5月27日等多个时间点持续挖掘产业链中的价值资讯,详情如下:

②MLCC

财联社资讯获悉,据媒体报道,MLCC市场,尤其是高附加值产品市场,正逐渐显现供需转变的迹象。用于人工智能服务器和高端车规级产品的高容量、高压MLCC的交货时间正在延长,部分型号甚至出现供应短缺。

获此讯息后,栏目在4月14日快速发文并点评MLCC方向,文章提及:

AI应用的爆发式增长正在推动MLCC需求激增,单台AI服务器所需的MLCC数量是传统服务器的8倍,有望推升MLCC行业量价齐升。东莞证券指出,目前村田、三星电机等厂商已经处于满载状态,且今年新增高端产能有限,面对AI领域旺盛需求,高容MLCC产品交期已经拉长,供需矛盾可能会进一步加剧。内资厂商深耕行业多年,积极突破高端领域,亦有望受益此轮高端MLCC供需不均衡所带来的涨价潮。

此后,栏目分别在4月21日跟踪获悉多层陶瓷电容(MLCC)市场交期正在明显拉长,最长已达24周,约为8周生产周期的3倍。栏目快速汇总该资讯,并发文《供需矛盾下该行业产品迎来涨价潮》,指出“供需矛盾加剧,高阶MLCC价格有望上扬”。

6月期间,栏目核实到日韩高端MLCC产能正大量向AI倾斜,挤占了消费级产品的供给。栏目在6月2日11:12发文《AI需求爆发挤占消费级供给》,点明供需关系的根本性转变。

栏目在4月中旬梳理提及风华高科,公司已成功研发并推出多款适用于AI算力、光通信等新型应用领域的中高压、高温高容值MLCC、合金电阻及大电流电感等高性能被动元器件。截至6月30日收盘,风华高科公司区间最高涨幅达306%。

附上本轮栏目梳理相关公司一览:

作为财联社VIP中两大王牌栏目之一,栏目依托财联社强大的资讯系统,帮助投资者提前梳理、实时追踪有价值的投资资讯。

目前主要设有以下内容方向:

实时追踪:同步更新“前瞻热点事件”与“市场重大信息动态”;

独家解析:基于独家信源,第一时间发布深度解读;

一线调研:记者深入产业一线,传递现场声音与行业新动态;

数据洞察:借助大数据平台,整合挖掘产业链与上市公司核心数据。

更新频率

栏目内容每日盘前、盘中不定时推送,平均发布3–6条高价值信息。