①抢券行情再起!30年国债利率单周跌6.7bp。

②今日早盘,国债期货合约继上周尾盘后再次爆量,30年期现券利率快速下跌,短时间内长债买入成交已超百笔。

③资金预计将持续宽松,短端可提供预期回报有限,多因素共振支撑超长债领涨。

财联社7月3日讯(编辑 杨斌)今日,下半年首期超长特别国债迎来招标。在近期超长债行情偏弱的背景下,本次30年国债招标利率达到2.27%,高出市场预期。结果出炉后,30年国债活跃券上行了近1BP。目前30年与10年国债的利差回到了50BP的高位,机构认为,当现实端发行缩量与供给减量预期形成共振之时,利差才可能迎来趋势压缩行情。

最新招标结果显示,今日财政部30年期固息债“26超长特别国债04(续发)”加权中标收益率为2.2723%,全场倍数3.26,边际倍数23.29。据DM利率债招标结果板块显示,本次市场预测中值在2.26%。中债国债到期收益率数据显示,当前30年期国债到期收益率为2.258%。

结果发布后,目前的30年国债活跃券收益率纷纷上行,2600002上行约1BP至2.24%,2600004上行约1BP至2.27%。

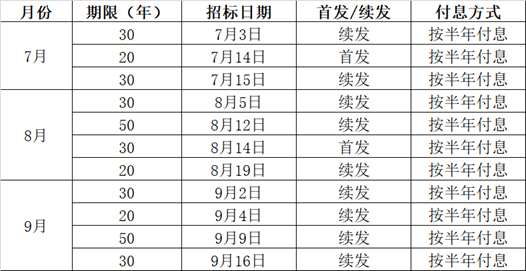

图:2600002的收益率日内走势

(资料来源:Choice数据,财联社整理)

近期,随着资金面边际收敛的情况缓解,10年以下国债收益率的行情逐渐稳定,但30年国债的表现相对较弱,30年与10年国债的利差走扩至50BP以上。

业内交易员表示,近期超长期国债品种成交笔数有所减少,可能是部分受到货币经纪新规影响。“量缩价稳”的组合,反映出目前市场在方向选择上较为犹豫。

今日续发的国债“2600004”,为2026年第二只30年期特别国债,于6月24日首发。事实上,“2600004”首发的结果也较为一般,中标利率2.23%,边际倍数明显下降。

国泰海通证券固收首席唐元懋指出,今年第二支30年超长特别国债首发结果一般,反映出机构在低赔率环境下承接动力有限。

根据年初两会的安排,2025年我国拟发行超长期特别国债1.3万亿元,与上一年持平。经过二季度的落实,上半年超长特别国债共计发行9期,发行规模5720亿元,发行进度达到44%。计划发行的超长期特别国债新债共有6只,上半年包括一只20年期、一只50年期和两只30年期等4只新债的首发已落地,速度较快。

其中,“2600002”经过四期850亿元的发行后,单券规模已达3400亿元。“2600004”首发规模850亿元,本次续发规模有所减小,为800亿元。

国海证券固收首席颜子琦指出,4月时30年国债利率快速下行,财政部适当放量发行是合理之举。单期发行规模850亿元是历史上最高,进一步放量的可能性较小。

财政部近日最新发布的三季度超长期特别国债发行计划显示,三季度将新发行1只20年期、1只30年期特别国债。7月14日,将有1只新的20年期特别国债首发;8月14日为年内最后一只30年期新债的首发。

图:三季度特别国债发行计划

(资料来源:Wind数据,财联社整理)

华创证券固收首席周冠南认为,超长期特别国债发行安排没有变化,但2600004最新一期续发规模下降50亿元,若首发规模偏高、续发规模回落的规律一致,2600004切券时点可能有所延后。

对于利差压缩行情,唐元懋指出,当现实端发行缩量与供给减量预期形成共振之时,三季度中旬后30Y-10Y利差可能出现趋势性压缩。目前可逐步布局,但在当前供需仍存在错配情况下,短期内30年国债更多跟随10年国债波动,缺乏独立的单边趋势。

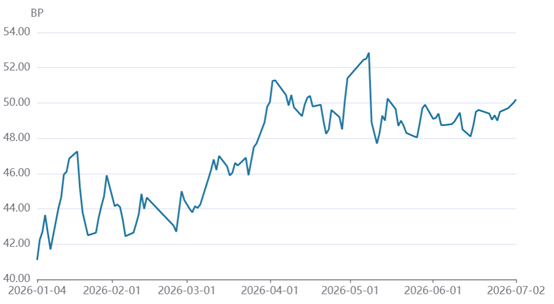

图:30年与10年国债活跃券利差表现

(资料来源:Wind数据,财联社整理)

浙商银行FICC团队则认为,30年国债或因受到发行因素的影响,表现持续弱于10年国债。当前30Y-10Y期限利差也回到了50bp之上的年内高点位置,具备了一定配置价值,关注发行结束后的市场表现。