×

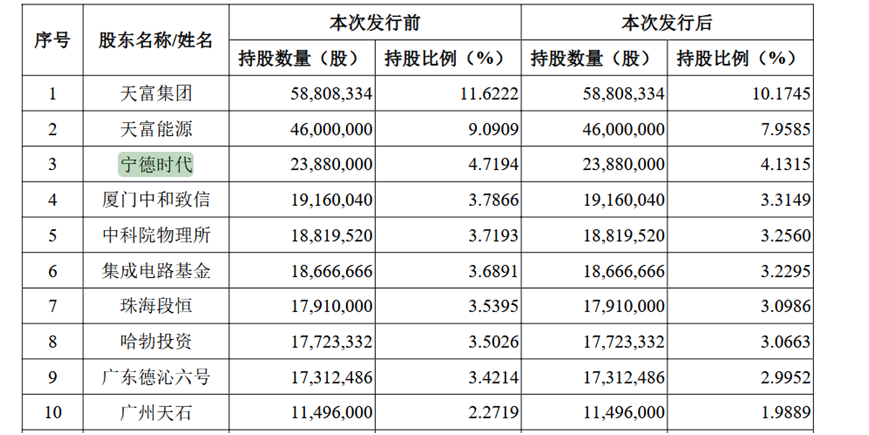

①宁德时代、中科院物理所、集成电路基金(大基金)、华为旗下哈勃投资分别是天科合达的第三、第五、第六、第八大股东; ②目前全球碳化硅衬底市场仍以6英寸产品为主流规格,但行业整体正在加速向8英寸产品迭代切换。

《科创板日报》7月2日讯(记者 吴旭光) 近日,据上海证券交易所披露,北京天科合达半导体股份有限公司(下称:“天科合达”)科创板IPO申请获受理,本次IPO由中金公司担任保荐机构。

本次IPO,该公司拟募资27.8亿元加码8/12英寸大尺寸碳化硅衬底产业化项目。一边是连续两年大额亏损、毛利率转负的经营压力,一边是华为哈勃、大基金、宁德时代等明星资本重仓加持,叠加行业由6英寸碳化硅衬底向8英寸衬底转型在即,这家国内碳化硅衬底头部企业正站在行业洗牌与技术迭代的十字路口。

大基金、宁德时代、华为哈勃等为股东

天科合达是一家专注于第三代半导体材料碳化硅衬底及相关产品研发、生产和销售的国家级高新技术企业,主要产品包括碳化硅衬底、碳化硅外延片和其他碳化硅产品。

股权结构方面,第八师国资委直接持有天科合达控股股东天富集团69.3267%的股权,并通过石河子国有资产公司控制天富集团 22.9703%的股权,因此第八师国资委直接及间接控制天富集团92.2970%的股权,进而通过天富集团控制天科合达20.7131%的股份,为其实际控制人。

此外,宁德时代、中科院物理所、集成电路基金(大基金)、华为旗下哈勃投资分别是天科合达的第三、第五、第六、第八大股东。

业绩方面,2023年至2025年(下称:报告期内),天科合达分别实现营业收入15.52亿元、10.62亿元和9.56亿元;分别实现扣非后的净利润为1.13亿元、-6.26亿元和-7亿元。

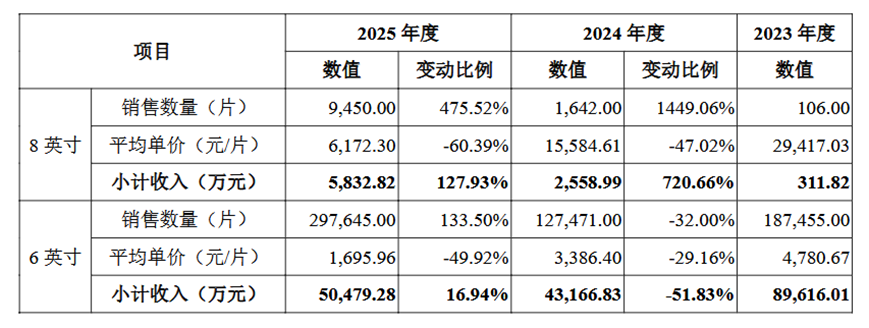

碳化硅衬底和碳化硅外延片为天科合达核心业务,6英寸碳化硅衬底是其主力产品,各年收入占衬底总收入的比重均在88%以上,8英寸碳化硅衬底营收也在2025年实现大幅增长。

价格走势方面,天科合达6英寸衬底平均售价持续下行,从2023年的每片4781元降至2024年的3386元,再降至2025年的1696元,三年累计降幅约64.5%。8英寸衬底的平均售价从2023年的每片2.94万元降至2024年的1.56万元,再降至2025年的0.62万元,累计降幅约79%。

天科合达表示,2024年6英寸碳化硅衬底销量有所下降,一方面受市场阶段性供需波动影响,另一方面其销售的碳化硅外延片均采用自产衬底,碳化硅外延片2024年销量大幅增长,6英寸碳化硅衬底对外销量相应减少。

《科创板日报》记者注意到,6英寸衬底在过去两年经历了一轮剧烈的价格下探周期,6英寸导电衬底价格已“腰斩”。

某集成电路大型央企高管向《科创板日报》记者表示,由于前期行业过渡投资,国内碳化硅材料阶段性供过于求,叠加下游电动汽车市场率先进入竞争性降价通道,直接引发近两年产品价格的大幅下探,6英寸碳化硅衬底从3000元/片降至年底1500元/片左右,仅靠售卖碳化硅衬底的企业,目前已普遍处于亏损状态。

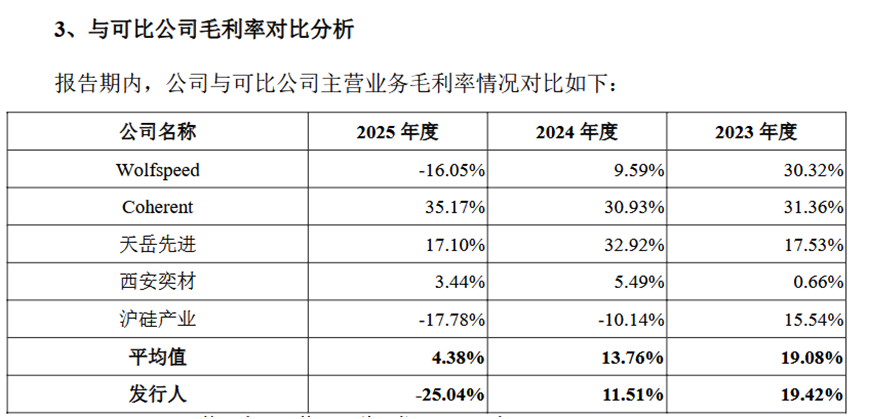

报告期内,天科合达毛利总额分别为34676.61万元、16092.51万元和-19175.41万元;综合毛利率分别为22.35%、15.15%和-20.06%,其综合毛利出现明显下滑并由正转负。

天科合达2023年毛利率19.42%,略高于行业同期平均水平;2024年回落至11.51%,小幅低于行业均值13.76%;2025年受6英寸产品大幅降价、新增产能折旧压力抬升双重因素影响,毛利率转负至-25.04%,跑输行业平均4.38%的水平。

该公司表示,报告期内,碳化硅材料行业下游应用领域渗透率尚处于快速提升阶段,规模化盈利空间尚待充分释放,天科合达根据市场情况动态调整产品定价,以提升碳化硅器件在下游应用领域的渗透率、推动碳化硅器件的商业化普及,产品价格的持续下行直接压缩了毛利空间,使得公司盈利水平阶段性承压。

公司选用第四款上市标准

天科合达本次上市选择的上市标准为《科创板股票上市规则》第2.1.2条第(四)款,即“预计市值不低于30亿元,且最近一年营业收入不低于3亿元”。

天科合达2025年度实现营业收入9.56亿元,结合其最近一次外部股权融资情况、同行业可比公司的估值情况,该公司预计将满足前述上市标准。

有机构投行人士在接受《科创板日报》记者采访时表示,天科合达连续三年盈利大幅波动,且累计未分配利润约-12亿元,存在大额累计未弥补亏损;公司选用科创板第四套上市标准,即要求市值≥30亿、近一年营收≥3亿,无硬性盈利门槛。但公司依然存在持续大额亏损、并引发持续经营、分红能力、退市预警、估值合理性、扩产资金消化等多重潜在风险。

《科创板日报》记者注意到,早在2022年1月上市的SiC头部企业天岳先进,同样采用了《上海证券交易所科创板股票上市规则》第二章2.1.2条中规定的第(四)条上市标准:预计市值不低于30亿元,且最近一年营业收入不低于3亿元。

截至2026年一季度,天岳先进的净利润为-6050.97万元,而上年同期为盈利851.82万元,同比大幅下滑810.36%。该公司表示,利润转亏主要受产品价格下降导致营收及毛利减少等因素影响。

展望碳化硅价格走势,有碳化硅行业内从业人士表示,现阶段,6英寸衬底生产工艺已经高度成熟,良率虽然还有小幅提升空间,但提升幅度有限。行业头部企业良率已接近八成左右,这也意味着6英寸衬底市场价格基本已触底,即便行业持续低价竞争,价格下行空间也已十分有限。目前全球碳化硅衬底市场仍以6英寸产品为主流规格,但行业整体正在加速向8英寸产品迭代切换。

同样以天岳先进为例,现阶段,该公司8英寸衬底出货规模已经处于持续起量阶段。

相较之下,天科合达表示,在产业化应用方面,该公司是国内最早实现碳化硅衬底产业化的企业,相继实现了2英寸至8英寸碳化硅衬底的规模化生产,并成功研发12英寸碳化硅衬底产品。

针对该公司目前8英寸产品最新落地进展、下游应用市场拓展以及经营可持续性等相关问题,《科创板日报》记者致电该公司证券部,但截至发稿尚未获相应回复。