①本次中国银行发行的大额存单,意味着来自国有大行的5年期大额存单产品“再现江湖”;

②受制于净息差压力,银行普遍倾向于控制大额存单、长期限定存产品,尤其对规模较大的银行来说,“当下并不缺负债”‘

③考虑到当前的利率环境,长期限的大额存单不会是行业主流。

财联社7月2日讯(编辑 李响)上半年,在流动性持续宽松的宏观背景下,金融机构资本补充债券市场供需两端同步升温,上半年累计发行近1.2万亿,以理财、保险机构承接力度较强,不过,在发行节奏、主体结构与定价逻辑上均呈现出鲜明的分化特征。

券商人士向财联社指出,“前冷后热的发行节奏、大行主导的供给格局、持续压缩的品种利差”是今年上半年二永债市场的三大核心关键词,二季度大行放量发行后,在资金面宽松、资产荒逻辑强化的驱动下,二永债(尤其长久期品种)持续走牛,收益率下行、利差压缩幅度领跑信用债。

与此同时,二永债发行主体分层愈发显著,国有大行凭借高信用资质成为绝对主力,中小银行则逐步淡出债券融资渠道,超80家中小银行转向股权方式补充核心资本。

冰火两重天!上半年 1.19 万亿二永债发行,大行发债火热,中小行集体缺席

今年上半年二永债发行83只,其中一季度仅发行17只合计573.4亿元,集中于非银主体;二季度以来,随着商业银行二永债快速破冰,供给端快速上量,二季度累计发行超1.1万亿。

Wind数据显示,2026年上半年全市场二永债累计发行83只、合计规模11889亿元,净融资额达7433.48亿元。其中一季度发行的17只二永债均来自非银主体,商业银行二永债罕见出现空窗期;不过随着二季度供给快速破冰,6月单月更是进一步攀升至21只,在行权到期规模集中释放下,二季度成为全年二永债供给高峰。

商业银行二永债一季度“零发行”并非偶然,而是季节性规律与监管审批节奏叠加的结果。光大证券金融业首席分析师王一峰表示,二永债发行本身具有强季节性特征,受春节假期与批文下发周期影响,一季度发行量通常仅占全年10%-16%,今年叠加审批节奏延后,最终形成了银行端供给空窗。

华福证券研报也提到,商业银行发行二永债需同时取得金融监管总局与央行双重批文,且发行期内两份批文需同时有效,年初存量批文耗尽与新批文下达滞后,是供给断档的重要制度性原因。此外,上半年二永债行权到期规模集中在年中,一季度“赎旧发新”需求偏弱,也使得银行发行动力不足。

供给恢复后,国有大行迅速扛起发行大旗。Wind数据显示,二季度国有六大行累计发行9只二级资本债、合计规模4350亿元,占全市场二级资本债总量的79.22%,仅工商银行就发行3笔,在大行中发行力度居首。

有机构人士表示,大行集中发力二级资本债,除了为应对TLAC监管达标压力以外,还与上半年二级资本债到期置换需求更集中有关。从上半年二次资本债发行利率上看,当前较低利率窗口下,部分大行10年期二级资本债发行利率可低至1.90%,通过“赎旧发新”可较好的压降资本工具成本。

值得注意的是,与大行发债热潮形成鲜明对比的是,中小银行在二永债市场集体“隐身”。上半年仅北京银行、宁波银行等头部城商行发行永续债,农商行则无新发行落地。

财通证券首席经济学家孙彬彬分析,中小银行发债遇冷并非额度不足,而是多重约束下的被动选择:一是资质分化加剧,弱资质中小银行净息差收窄、资产质量承压,市场认可度下降,发行成本上行甚至面临发行失败风险;二是资本补充需求错配,中小银行核心缺口在核心一级资本,而二永债仅能补充二级与其他一级资本,难以匹配其核心需求;三是监管强化地方责任,发行流程新增地方政府知悉环节,拉长审批周期的同时加速了弱资质主体出清。

在此背景下,超80家中小银行上半年转向增资扩股,以地方国资注资、定向募股为主要方式补充核心一级资本,形成“大行债券化融资、中小行股权性补资本”的分化格局。

机构追捧,10 年期 AAA - 二级资本债收益率下行超 50bp

二级市场层面,上半年二永债走出了一轮收益率下行、利差持续压缩的行情,在信用债板块中压缩幅度最大,绝对收益跑赢普通信用债,且期限越长利差压缩越明显。

具体来看,在今年前4个月中,在资金面宽松、保险“开门红”拉久期、资产荒逻辑强化的驱动下,二永债(尤其长久期品种)持续走牛,利差大幅压缩。进入6月后,受资金面边际收敛、季末理财回表、评级下调担忧升温等因素影响,中短端二永债出现阶段性回调,但10年期及以上长端品种仍有配置资金支撑。

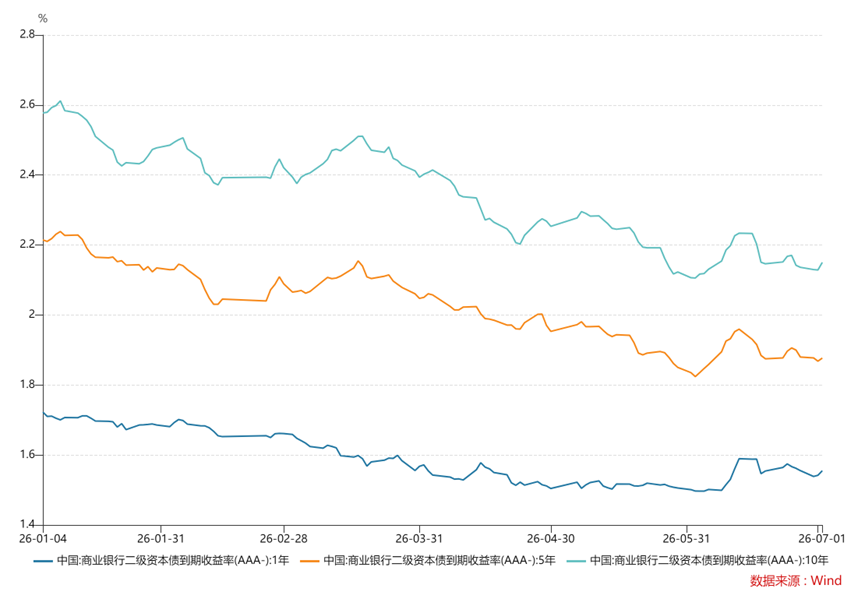

以10年期AAA-二级资本债为例,上半年到期收益率从最高2.61%附近降至2.10%左右,利率下行幅度超50bp,而同期5年期和1年期品种最大降幅仅为40bp和12bp。利差层面,截至6月末,10年期AAA-二级资本债与同期限国开债的品种利差收窄至35BP左右,较年初压缩超20BP,处于历史偏低分位。

图:今年AAA-二级资本债收益率走势

中信证券首席经济学家明明指出,上半年债市整体偏暖环境下,二永债凭借高于利率债的票息优势成为配置资金的重要投向,尤其是大行高等级品种,兼具安全性与收益性,受到机构资金追捧。

“从持仓结构看,银行理财与保险资金是二永债的核心配置盘,以持有到期策略为主,偏好长久期高等级品种;公募基金则是重要的交易盘力量”,中泰固收首席吕品表示,6月初以来受资金收紧、理财机构季末抢跑止盈影响,二永债调整幅度较大,5年大行二级资本债最大上行幅度接近12bp,基金作为本轮调整中的主要卖方,调整节奏开始更早,叠加供给侧放量,与5年期中短期票据利差有所拉大,性价比回升,当前已是二永债较好的介入时点。

展望下半年,王一峰预计,2026年商业银行次级债发行规模将超2万亿元,其中二永债发行规模为1.6万亿元至1.7万亿元,以此测算下半年仍有约4000亿-5000亿元供给,发行主体预计仍以国有大行与股份行为主。目前监管有效期内未使用的二永债批文规模超2万亿元,充足的批文储备为后续发行提供了保障,叠加下半年到期赎回压力,供给节奏有望保持平稳。

“从配置角度上看,高等级二永债的票息价值仍具吸引力”,谭逸鸣提示,若后续权益市场波动再次引发“固收+”基金赎回、理财回表压力加大,二永债因持仓结构分散、交易盘占比提升,可能面临更大的调整压力,同时也需警惕下半年供给集中放量时点可能带来的短期利差走阔冲击。