真正能落地的科技创新,终究是少数,而颠覆性创新,更是凤毛麟角。正因如此,只有懂科技、懂产业、懂市场,才能不断走向成功。

《科创板日报》7月1日讯(记者 史士云)掐着六月的尾巴,重启科创板IPO征程的南京世和基因生物技术股份有限公司(以下简称“世和基因”),日前上市申请已获得受理。

2022年5月,世和基因首次递交科创板IPO申请,拟募资15.5亿元,同年6月进入问询环节,但此后受多重因素影响,上市进程陷入停滞,直至2024年3月,世和基因出于战略调整考量主动撤回IPO申报材料,同年4月,上交所终止IPO审核,世和基因首轮上市闯关就此落幕。

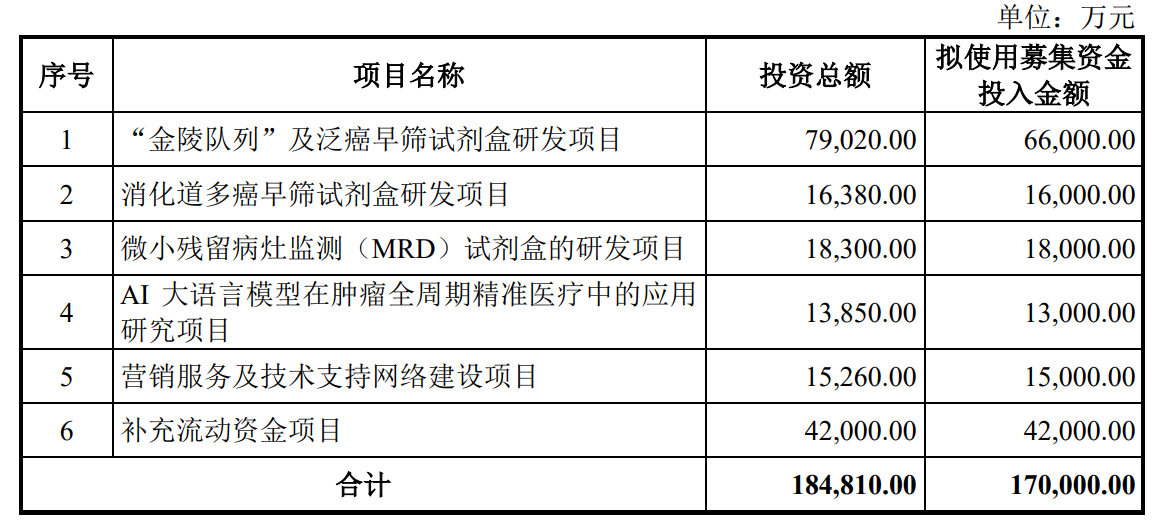

世和基因此次科创板IPO采用的是第四套上市标准,拟募资17亿元,其中大部分金额将用于多个研发项目,其他部分将用于营销服务及技术支持网络建设项目,以及流动资金补充。

此次闯关科创板,或对世和基因有着更为特殊的意义,一度被对赌协议“裹挟”上市的世和基因虽然已完成此前对赌协议中由公司承担义务条款的全面清理,但实控人及其一致行动人依旧留存附条件生效的股份回购义务,这也意味着IPO的成败,将直接决定实控人是否要拿出巨额资金执行股权回购。

▌检测服务和产品销售业务均面临价格下行压力

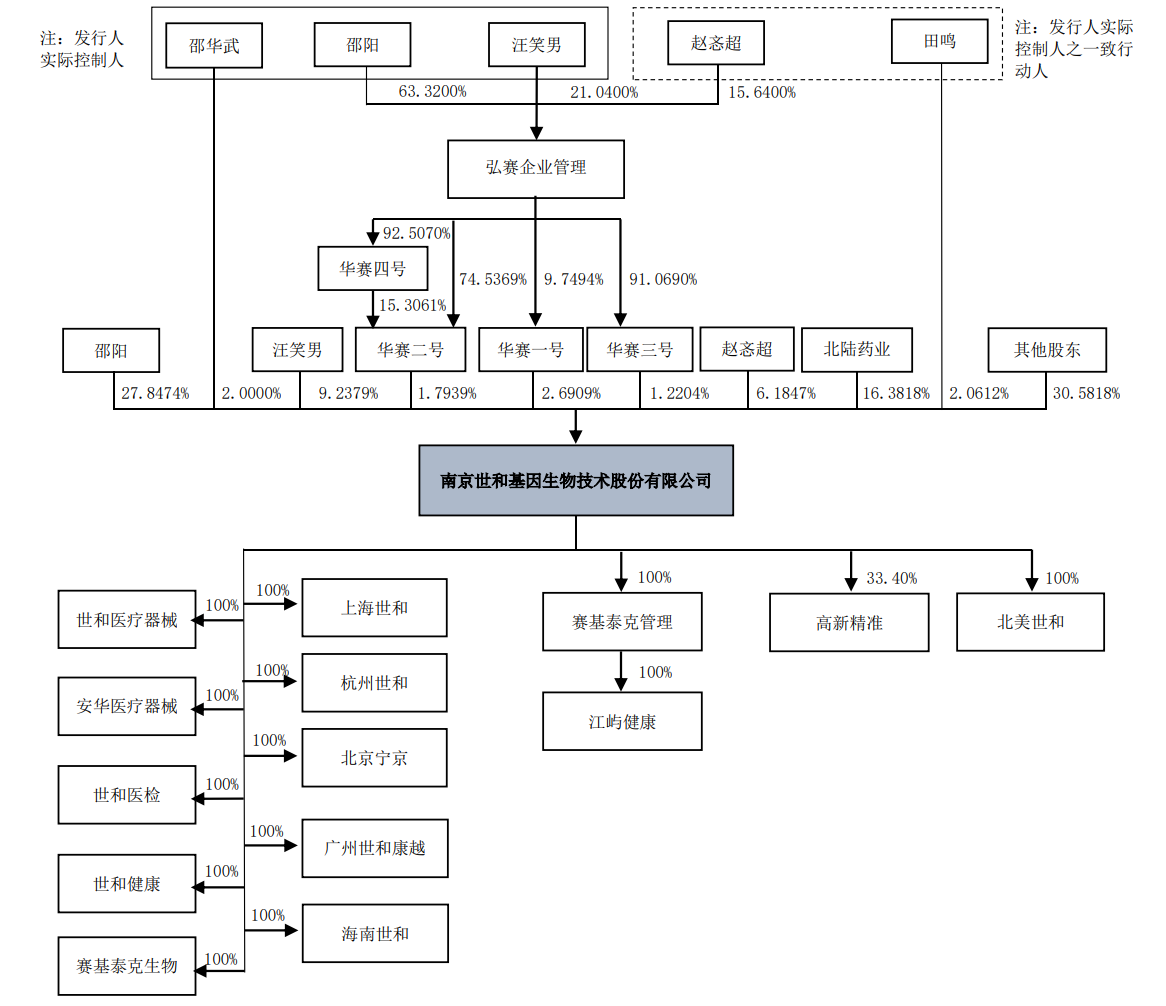

世和基因致力于高通量基因测序技术的临床转化应用,主要为肿瘤精准医疗提供分子诊断服务和产品,前身为南京世和基因生物技术有限公司,由邵华武与其儿媳汪笑男共同设立。

在国内肿瘤精准医疗高通量基因检测赛道中,世和基因、燃石医学、泛生子均为国内最早布局肿瘤二代基因测序的企业,据弗若斯特沙利文数据统计,2025年,在我国肿瘤高通量基因检测市场格局中,世和基因所占的市场份额约为10%。

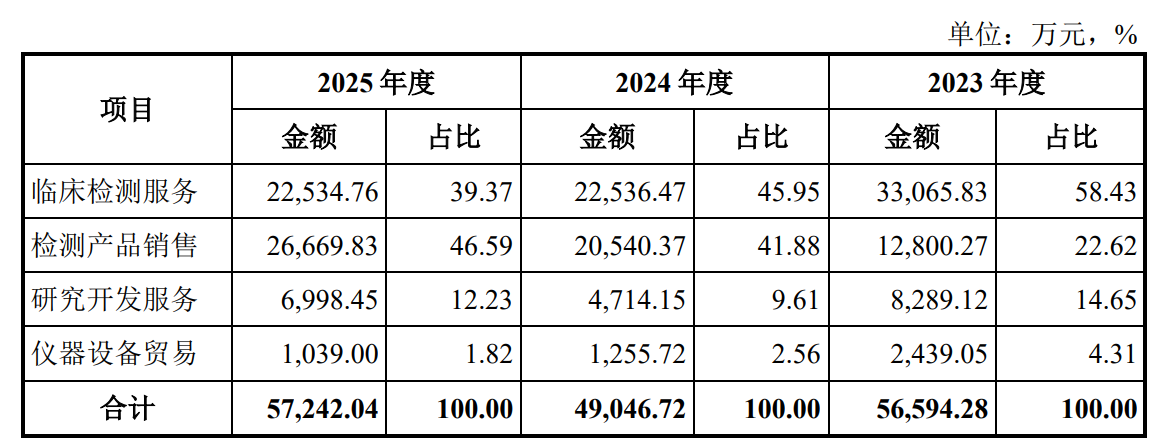

从业务板块划分来看,世和基因当前业务包含临床检测服务、检测产品销售、研发技术服务及仪器设备贸易四大板块。其中临床检测服务为公司主要收入来源之一,该业务覆盖各类实体肿瘤与血液系统肿瘤,通过确定基因分型指导临床用药选择、提示耐药机制和监测术后复发,2023年-2025年,该板块营收分别为3.31亿元、2.25亿元、2.25亿元,营收占比开始逐年下降,分别为58.43%、45.95%、39.37%。

值得注意的是,临床检测服务即行业常说的外送业务,可划分为两大类型:一类为院内走廊收费模式,直接面向个人患者,为to C,另一类为医院委托送检业务,为to B,从合规层面来看,后者属于目前政策明确鼓励和支持的落地路径。

世和基因在招股书中披露,公司直接接受医疗机构委托开展临床基因检测并进行相关结算的To B业务占比已有所提升,由2023年27.18%提升至2024年32.32%,虽然相较于直接与患者确立服务关系的To C业务,To B业务定价相对偏低,但世和基因认为,院内渠道的持续拓展,为公司长期经营发展奠定了基础。

此外,为了培育新的利润增长点,近年来,世和基因在原有基因检测服务体系基础上还开始布局相应产品化标准的试剂盒研发。

截至目前,公司已有4款产品获批上市,包括小Panel基因检测产品“EGFR/ALK/ROS1/BRAF/KRAS/HER2 基因突变检测试剂盒(可逆末端终止测序法)”以及大Panel基因检测产品“非小细胞肺癌组织TMB检测试剂盒(可逆末端终止测序法)”,另有9条核心管线在研推进。

该检测产品销售板块业务2023年-2025年对应的收入分别为1.28亿元、2.05亿元、2.67亿元,收入占比逐年攀升,分别为22.62%、41.88%、46.58%。

不过,需要指出的是,世和基因的临床检测服务、检测产品销售业务均面临价格下行的压力。

招股书显示,2023-2025年,平均检测服务单价分别为8701.31元/例、7032.98元/例、6312.08元/例,呈现下降趋势。同期,主要面向医疗机构销售的小Panel基因检测试剂盒和大Panel基因检测试剂盒的平均单价均在不断下探。

其中,2023年-2025年,小Panel基因检测试剂盒平均单价分别为2700.44元、2454.31元、2542.56元;大Panel基因检测试剂盒平均单价则从2024年的5723.64元下降搭到2025年4830.17元。

世和基因方面表示,相关服务和产品目前主要仍为自费模式,随着市场竞争加剧以及未来进入医保预期,公司服务或产品价格可能继续面临降价压力。

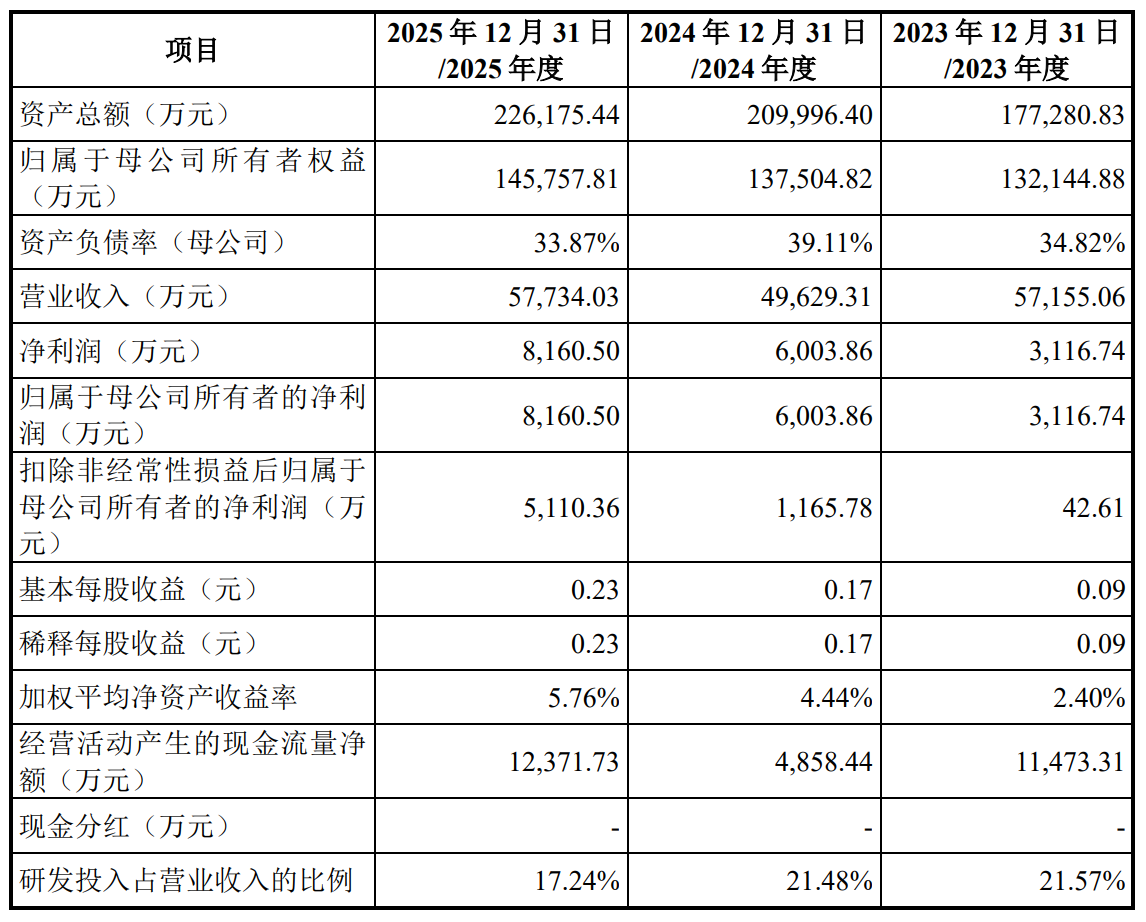

从整体业绩来看,世和基因已实现盈利,2023年-2025年,公司分别实现营收5.72亿元、4.96亿元和5.77亿元,同期归母净利润分别为3116.74万元、6003.86万元和8160.50万元。

但肿瘤高通量基因检测行业属于新兴产业,产品服务尚未大规模进入医保,市场渗透率较低,行业需持续投入高额市场推广与研发费用,当前仍处在业绩导入阶段,业内企业普遍盈利空间有限。

此外,世和基因应收账款规模偏高,2023-2025年,公司应收账款账面余额分别为 1.98亿元、2.47亿元、2.59亿元,占当期营收比重依次为34.62%、49.80%、44.89%,由于该公司的客户主要为医疗机构、科研院所,结算周期普遍偏长,或存在一定回款压力。

▌对赌风险悬顶2028年底为上市大限

股权结构方面,世和基因控股股东和实际控制人为邵华武、邵阳、汪笑男,其中,邵华武与邵阳为父子关系,邵阳与汪笑男为夫妻关系。此外,赵忞超为实际控制人的一致行动人。

截至目前,邵华武、邵阳、汪笑男直接及间接合计持有世和基因42.18%的股份,合计控制世和基因44.79%的股份表决权。

上市公司北陆药业也是世和基因股东之一,其对世和基因的持股比例为16.38%。

值得一提的是,本次冲刺科创板,世和基因的实控人和一致行动人还背负着对赌回购条款。

《科创板日报》梳理发现,此前,世和基因历史上进行了多轮外部股权融资,并通过股份转让形式引入外部投资者,其中B轮融资、C轮融资、D轮融资及部分通过股份转让引入外部投资者的相关协议中涉及特殊股东权利条款,具体包含业绩承诺、股权回购等对赌条款和其他特殊股东权利条款,在此次IPO前,已完成对赌协议中由公司承担义务条款的全面清理,即所有涉及世和基因承担任何对赌义务或连带担保责任的条款业已全面终止,且该等条款自始无效。

2024年4月,世和基因撤回科创板上市申请后,部分原有机构股东的回购权利行使条件满足,加之因基金期限届满或投资策略调整而产生的退出需求,以及新增投资机构对公司长期价值的认可与入股意向,公司实际控制人及其一致行动人邵阳、汪笑男、赵忞超为履行股份回购义务而引入外部投资者。

招股书显示,若世和基因未能在2028年12月31日前完成首次公开发行股票并上市,投资人有权要求邵华武、邵阳、汪笑男、赵忞超按约定价格回购其持有的公司股份。

其中,江北份额接续的相关条款自公司通过中国证监会江苏监管局上市辅导验收之日即终止执行;兴证片仔癀、华泰瑞合、秉鸿共拓、国新资本、新业(广州)、江北高新发展、扬子科创、珠海帕诺、和谐安瑞的相关条款自证券监管机构受理公司首次公开发行股票并上市申请后终止执行,但均设有上市暂缓或失败即恢复执行的条件。

例如华泰瑞合于2026年6月签署了《增资扩股协议之补充协议(四)》,对赌回购条款显示,其回购条款自证券监管机构受理公司首次公开发行股票并上市申请后终止执行,但如果世和基因未在规定时间内完成首次公开发行并上市,包括证券监管机构作出不予核准公司首发上市申请的决定,或公司主动撤回上市申请,前述股份回购对赌条款自动恢复效力。