①当前中美市场均在经历“硅基向上、碳基向下”的K型分化,但背后驱动逻辑存在本质不同;

②多家卖方认为,后续K型分化不仅将持续,还可能进一步加剧;

③股票“K型”行情能否收敛取决于相对景气能否均值回归,暂未显现明显迹象。

财联社6月30日讯(记者 高艳云)券商发债正以前所未有的速度扩容。

截至6月29日,年内券商境内发债555只、规模达1.25万亿元,同比分别增长46.44%、98.14%;境外发债83只、规模45.1亿美元,同比分别增长40.68%、64.6%。境内存债规模同步攀升至3.73万亿元(1822只),境外存债152.09亿美元(298只)。

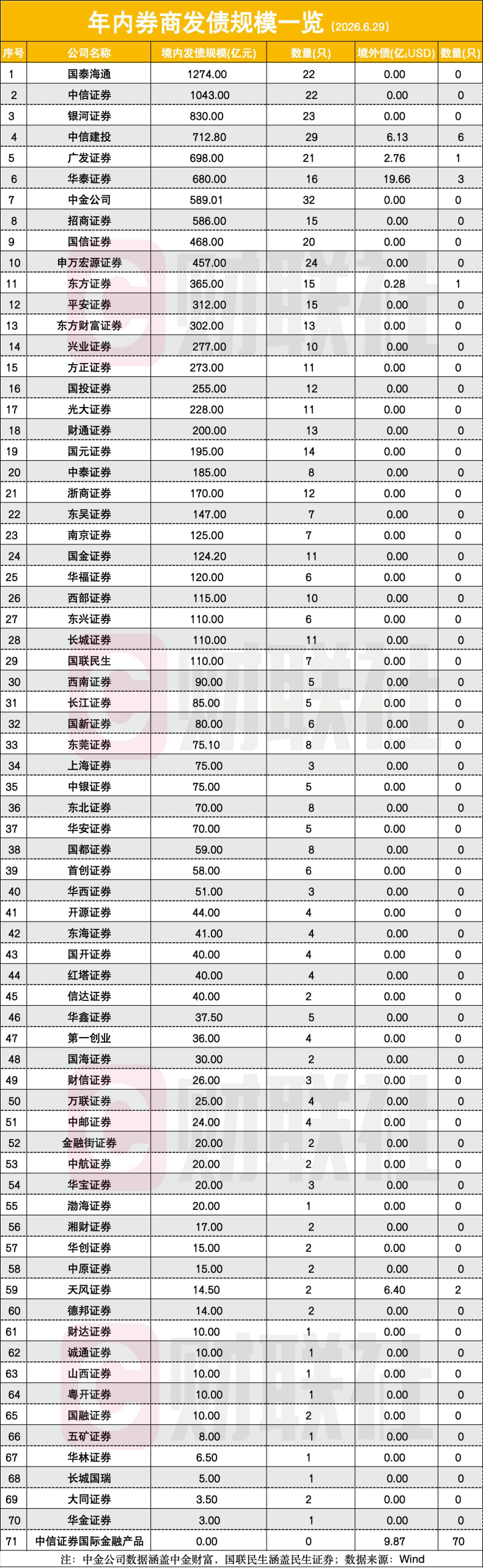

境内发债位居前十的券商具体为国泰海通证券(1274亿元)、中信证券(1043亿元)、银河证券(830亿元)、中信建投(712.8亿元)、广发证券(698亿元)、华泰证券(680亿元)、中金公司(589.01亿元)、招商证券(586亿元)、国信证券(468亿元)、申万宏源证券(457亿元)。

本轮发债潮本质是“政策引导+业务倒逼+窗口助力+事件催化”的四重叠加,建设一流投行的政策导向强化资本补充的紧迫性,以净资本为核心的风控体系客观上构成业务扩张的硬约束;重资本业务转型创造了真实需求,历史级低利率提供成本安全垫,而国泰海通合并则贡献了脉冲增量。上述四个因素共同推动行业负债端在半年内完成近万亿级扩容。

头部券商发债占据行业近六成

Wind数据统计显示,目前年内发债超千亿的券商仅两家,分别为国泰海通证券(1274亿元)与中信证券(1043亿元)。

国泰海通发债规模领跑,核心源于两券商合并协同。有分析认为,此次合并实现信用重定价,原海通因过往风险事件融资成本偏高,整合后存量债统一锚定AAA评级,新发债券票面利率明显下行。叠加净资本增厚,机构测算杠杆指标腾出5至8个百分点空间,充裕资本支撑其上半年1274亿元发债规模。

头部10家券商合计发债7337.81亿元,占行业总规模的58.7%,超过倒数64家券商发债总和,马太效应远超均衡水平。

与之形成鲜明对比的是,财达证券、诚通证券等10家券商上半年发债不足10亿元,其中华金证券(3亿元)、大同证券(3.5亿元)、长城国瑞(5亿元)垫底。业内研究人士指出,中小券商正陷入“低评级→高成本→畏于发债→业务收缩→评级进一步承压”的负向循环,多数主体评级在AA及以下,只能依赖股东借款或自有留存等内部渠道维系运营。

华泰境外发债近20亿美元

年内6家券商合计发行境外债45.1亿美元,华泰证券以19.66亿美元断层领先,约为第二名中信证券国际金融(9.87亿美元)的两倍;天风证券(6.4亿美元)、中信建投(6.13亿美元)、广发证券(2.76亿美元)及东方证券(0.28亿美元)依次位列其后。

在观察人士看来,境外发债的核心意图是补充跨境业务资本金、为海外子公司注资,支撑做市、衍生品及跨境投行等重资本业务扩张。但发行规模呈现清晰分层:华泰、中信等头部券商已将境外发债常态化,规模稳定在10亿美元级,支撑全球化布局;中等规模发行多为项目制或窗口期融资,尚未形成稳定节奏;3亿美元以下则属试水或债务接续,反映国际化仍处初级阶段。

有观点指出,华泰的领先地位根源在于跨境业务的提前布局。旗下曾持有的AssetMark、FAS Financial Services等境外主体长期带来稳定美元收益,可有效对冲美元负债的汇率与利率风险,使境外发债成为资产负债匹配工具。而中型券商海外发债多为被动续发,缺少配套美元资产,发行规模难以做大。

存债3.73万亿

目前券商境内存债数量为1822只,规模为3.73万亿;境外存债数量为298只,规模为152.09亿美元。

目前,境内存债规模超千亿的券商共有11家。其中,国泰海通以3441亿元稳居榜首,较第二名中信证券(2732亿元)高出709亿元,领先幅度达25.95%,显示出“国泰君安+海通证券”合并在扩大融资规模、强化发债能力方面的显著成效。中信证券则领先第三名银河证券(2194亿元)24.52%,头部梯队优势明显。

此外,存债规模突破两千亿的券商还包括华泰证券(2177亿元)、广发证券(2129.6亿元)和中信建投(2104.8亿元)。其余千亿级券商依次为招商证券(1824.5亿元)、国信证券(1726亿元)、中金公司(1720.83亿元,含中金财富)、申万宏源(1585亿元)及平安证券(1058亿元)。

个别券商逼近乃至跌破预警标准

上半年券商发债规模翻倍并非无代价扩张,已实质性压缩部分券商的安全边际。值得注意的是,个别券商核心风控指标已逼近甚至跌破预警标准。

风险覆盖率(监管标准≥100%,预警标准≥120%)方面,以2025年年报来看,Wind数据统计显示,风险覆盖率较低的3家券商是天风证券(161.42%)、中金公司(183.03%)、国元证券(191.29%)。

资本杠杆率(监管标准≥8%,预警标准≥9.6%)较低的3家券商是广发证券(11.32%)、招商证券(11.91%)、中金公司(12.18%)。

流动性覆盖率(监管标准≥100%,预警标准≥120%)较低的3家券商是山西证券(135.9%)、中信证券(137.8%)、申万宏源证券(143.77%)。

净稳定资金率(监管标准≥100%,预警标准≥120%)方面,天风证券是唯一一家低于预警标准的券商,公司净稳定资金率为107.31%;中信证券略高于预警标准,为125.27%。

中信证券流动性覆盖率距预警线仅17.8个百分点,与其年内千亿级发债及存债2732亿元直接相关;天风证券净稳定资金率跌破预警线(107.31%),以及风险覆盖率较低,恰与其境外发债(6.4亿美元)甚至超过部分头部券商,形成呼应。

净资本负债率(监管标准≥8%,预警标准≥9.6%)构成券商‘发债天花板’的核心约束,头部券商将这一指标利用到极致,净资本负债率较低的券商多为头部券商,包括中信证券(18.51%)、华泰证券(18.97%)、中金公司(19.53%)、广发证券(20%)、国泰海通(20.49%)、招商证券(20.94%)等。

尽管个体分化加剧,行业整体合规风控水平仍保持稳定可控。中证协2025年券商经营情况分析报告显示,行业平均风险覆盖率294.66%、平均资本杠杆率20.48%、平均流动性覆盖率229.67%、平均净稳定资金率162.60%,各项核心风控指标均持续符合监管要求,为行业稳健运营筑牢根基。