①2026年上半年,银行理财市场规模较去年末上升0.6万亿元至34.59万亿元,机构预测年底有望达37-38万亿元。

②AI产业链相关理财产品表现突出,年化收益近200%,而悦己经济、旅游产业等主题产品亏损近65%。

财联社6月30日讯(编辑 杨斌)2026 年上半年收官,全球大类资产走出一轮极致分化、剧烈震荡的半年行情。

2 月底爆发美伊冲突后,原油走出 “暴涨暴跌”的过山车行情,年内振幅超过70%。而随着美国通胀反弹、美联储政策预期由降息转向加息博弈,强美元压制着贵金属、港股,美债收益率亦大幅上行。权益市场上,全球AI产业热支撑科技成长股走出独立行情,A股、中债与人民币的表现均较为坚挺。

展望下半年,美联储的政策预期成为大类资产配置的胜负手。机构建议,静待流动性回潮,维持超配中国股票与黄金,辅以美股、美债和商品。为应对高波动,控制单一资产集中度。

商品巨震,原油半年振幅近70%,贵金属亦先涨后跌

上半年(截至6月29日,下同),南华商品指数上涨13%,但大宗商品内部呈现极致分化。能源品波动冠绝全球,贵金属受强美元与高利率压制冲高回落。

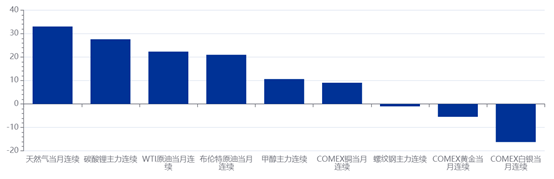

图:上半年主要商品价格涨幅

(资料来源:Choice数据,财联社整理)

2月28日,美以联合打击伊朗,霍尔木兹海峡实质性封锁。当日,WTI原油单日暴涨超8%,布伦特涨幅突破9%,国内原油、燃油、甲醇期货集体之后也集体涨停。一季度,布伦特原油最高冲至 119美元/桶,较年初低点涨幅接近70%,

4月,美伊开启间歇性谈判,海峡阶段性恢复通航,地缘溢价消退。叠加美联储加息预期强化,资金逐步撤离原油多头。二季度油价回落,截至6月末,WTI原油回落至70美元/桶附近,基本回吐一季度大部分涨幅,上半年整体收涨约20%。

广发证券宏观研究团队认为,原油将从地缘溢价回归物理供需定价。6月中旬以来,原油地缘溢价快速退潮。后续若和平协议延续,则伊朗未来出口将分阶段修复,供给冲击已过峰;但回归战前水平仍有障碍,霍尔木兹海峡排雷缓慢。下半年油价更可能在"下有底、上有顶"区间震荡,年末持于70美元上方。

去年是贵金属的牛市,黄金与白银分别录得大涨60%、140%的涨幅,但行情在美伊冲突爆发戛然而止。

冲突之前,黄金一度冲高至5400美元/盎司。但3月以后,油价推升美国通胀,市场定价美联储维持高利率、甚至年内加息,美元指数持续走强;同时部分新兴市场央行流动性紧张,抛售黄金换取美元,多重利空压制金价。国际金银价格年内均已转跌,黄金下跌了约5%,6月末多次失守4000美元/盎司,白银则下跌了16%。

天风证券固收首席谭逸鸣指出,黄金长牛逻辑(去美元化、央行持续购金)未破坏,但高利率环境下短期难有趋势性行情。

其他工业金属方面,铜、锂等新能源产业链品种上半年震荡上行,受益全球AI基建、储能产能扩张。甲醇等下游化工品受伊朗供给中断短期暴涨,后续随油价回落同步调整。

AI成长领跑权益,A股韧性凸显,港股承压

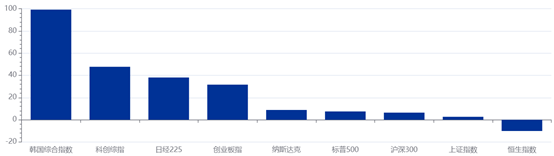

上半年,“做多AI”成为全球权益市场的共识。韩国股指以接近100%的涨幅领跑全球,而在地缘风险冲击下,A股指数展现韧性,科创综指上半年上涨近50%。港股则因资金外流持续走弱。

图:主要股指2026年上半年涨幅

(资料来源:Choice数据,财联社整理)

除科创指数外,A股创业板指亦大涨31%,创造11年来新高;沪深300、上证指数分别小幅上涨。板块方面,半导体上半年涨幅近40%,军工、计算机设备紧随其后;消费、金融地产表现疲软。

美股方面,AI资本开支持续落地,支撑科技企业盈利,但美联储加息预期、高油价滞胀担忧压制估值扩张,指数呈现高位宽幅震荡。上半年,纳斯达克、标普500的指数都小幅上涨了8%左右。

恒生指数上半年下跌了10%,其中恒生科技指数下跌了20%。中信建投宏观研究团队认为,2026年以来港股明显跑输其他亚洲股市,背后面临了权重股盈利集中下修,互联网平台、汽车链等行业盈利预期大幅下修,而硬科技企业上修幅度无法对冲。同时,美元与美债构成离岸市场双重约束,外资持续流出。

债市中美分化,美债收益率大幅上行,美元成避险资产

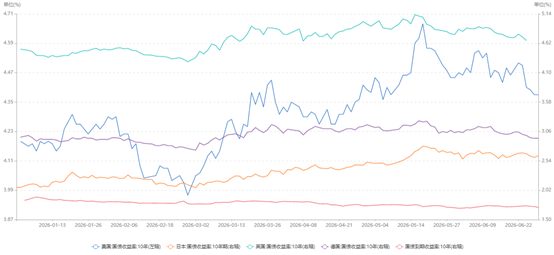

债市方面,上半年内外走势背离。中债延续低位震荡,10年期国债收益率下行至1.72%附近;美10年国债收益率受通胀、加息预期推升一度大幅上行至4.5%附近,日债等主要国家的国债收益率均有上行。

图:主要国家国债收益率2026年上半年走势

(资料来源:Choice数据,财联社整理)

年初,市场预期美联储全年降息2-3 次,10年期美债收益率一度下探3.92%。2月底冲突爆发后,油价暴涨推升通胀预期,叠加美国就业数据韧性超预期,降息预期快速消退。6月,美联储议息会议维持利率不变,但近半数官员预计年内加息。上半年,美10年国债收益率上行上行超30BP,录得负收益。

而中债收益率则在冲突爆发后震荡下行,尽管二季度由于资金面等因素有所波动,上半年中国10年国债收益率下行超10BP来到1.72%左右。

汇率方面,美元指数触底反弹。2025年美元指数全年大跌10%,但2026上半受美联储转鹰等驱动,美元指数6月一度突破101.8,上半年上涨约3%。而尽管美元走强,人民币延续了去年以来稳步升值的趋势,人民币中间价从年初7.02元/美元来到了6.81元/美元。

广发证券宏观研究团队认为,美元整体从“风险资产”切换为“避险资产”,支撑下半年美元的因素包括“算力-美元”概念、加息预期、避险预期。上半年人民币走出与美元脱钩的独立升值行情,其支撑之一在于“海外AI基建扩张→国内制造业出口高景气→贸易顺差持续扩大→企业结汇需求释放”的正反馈闭环。

美联储政策预期成资产表现胜负手

纵观上半年全球大类资产的表现,波动与分化的背后,因通胀而起的美联储政策预期变化成为影响各大资产表现的关键因素。

国海证券资产配置团队预计,美联储全年“按兵不动”是大概率情形。一方面,油价下行和高基数会让CPI/PCE逐步回落;另一方面,核心PCE仍高于2%目标,就业也没有失速迹象。但如果油价重新上行、通胀预期失锚、核心服务和工资同步再加速,加息仍会重新进入讨论。

中金公司的研究团队也认为,宏观流动性是全球资产的胜负手,流动性收紧是上半年大类资产两次遭受冲击的主要原因。预期全球通胀下半年开始回落,为海外央行重回货币宽松铺平道路,新美联储主席沃什可能首先聚焦降息与金融去监管。

国内经济方面,中信建投金融工程研究首席姚紫薇团队认为,尽管海外流动性相对收紧,国内经济延续温和复苏,宏观政策或将持续发力,内生动力有望逐步增强。生产端保持强劲韧性,消费端整体呈现分化特征,投资端增速由负转正,出口端外需边际改善。

此外,在上半年大类资产波动加剧的同时,传统对冲效应有所弱化。广发证券宏观研究团队指出,传统安全资产的“避险功能”受到质疑,黄金美债在地缘危机最严重时不涨反跌。同时,股债分散效果变差,股商相关性亦创新低。

展望下半年,资产联动关系的重构,意味着传统配置框架面临挑战,资产配置策略需要动态调整。

国泰海通资产配置策略团队建议跟随风险偏好和资金流向变化,动态把握成长资产与防御资产、科技资产与周期资产的阶段性轮动机会,并控制单一资产集中度,预留流动性缓冲,以应对高波环境。三季度在通胀负反馈及偏高利率压力下,资产波动率逐步上升;四季度待美伊冲突及新任美联储主席货币政策的影响逐步消化后,风险资产或再度迎来行情。

中金公司的研究团队建议等待海外流动性回潮,维持超配中国股票与黄金;标配美股、美债和商品。中国股票估值处于合理水平,AI产业主线明确,外汇派生流动性与居民存款搬家形成正向循环,支撑市场表现;金价明显回调后,可对黄金更乐观;综合考虑短期滞胀挑战与宽松交易机会,美债风险回报相对平衡;而商品仍是对冲通胀与地缘尾部风险的良好标的。

姚紫薇团队预计,A股配置价值凸显,美日股市AI叙事与地缘政治持续拉锯。债券资产中,中债延续震荡,美债期限结构或陡峭化。而商品资产中长期看多贵金属和工业金属,原油高位震荡。