6月29日,周一三大指数全线收红,创业板指探底回升,科创50指数大涨4.61%。盘面上,功率半导体概念开盘走强,医药、零售板块盘中爆发,此外可控核聚变概念表现活跃,电子特气概念午后震荡拉升,而光纤概念则跌幅居前。在当日行业主题ETF中,通信和半导体相关ETF再次占据整个资金净流入榜单的绝大多数席位,此外证券相关ETF资金面也持续向好,而净流出靠前的行业ETF包括医药、有色金属、光伏等。

具体来看,首先是科技股,内部分化的问题依然存在,最典型的莫过于“易中天”的表现,中际旭创已经走出了五连阴,而与之相对应的则是华虹宏力的五连阳,上周五承接良好的存储方向也是继续走强,尤其是考虑到现在又是月底,很可能下个月的新主线会从这次分化中走出来。其次是非科技股,可以看到昨天领涨的是医药和大消费,并且和上周四的机场航运、白酒不同的是,昨天午后医药和大消费的领涨个股并没有因为科技股的反弹而回落,这至少是一个积极信号。

1、创新药是反弹还是反转?

昨日,“老登”创新药迎来春天,CS创新药指数收涨8.14%、港股创新药指数收涨7%。市场最关心的问题也随之出现:这到底只是一次超跌反弹,还是创新药新一轮反转的开始?

中证指数数据显示,截至2026年6月29日,中证创新药产业指数(CS创新药)年内下跌2.87%,过去5年年化收益率为-13.81%,这说明板块此前并不处在高位亢奋区间,而是经历了较长时间估值消化。

这轮上涨也不只是“跌多了”。创新药基本面也有改善。

第一,审批端加快。国家药监局药审中心数据显示,2025年共批准上市1类创新药76个品种,创历史新高,说明国内创新药正在从“研发投入期”进入“成果兑现期”。

第二,支付端改善。国家医保局数据显示,2025年版医保目录新增114种药品,其中50种为1类创新药;2026年目录调整中,557个药品通过基本医保目录初步形式审查,54个药品通过商保创新药目录初审。医保和商保协同,有助于改善创新药支付环境。

第三,出海逻辑强化。中国医药报数据显示,2026年一季度,中国创新药BD交易98笔,金额达614亿美元,首付款36亿美元;中国相关交易金额占全球创新药BD总额的69.8%。

此外,资金面来看,海外算力链等前期科技主线昨日调整,部分资金选择高低切换;同时临近季度底,基金持仓漂移回归、调仓再平衡需求上升,也推动资金阶段性流入创新药板块。

机构观点方面,兴业证券表示,当前创新药拥挤度仍处于历史较低位置,属于底部回升板块,持续性有待进一步验证。国泰海通预计,医药领域中创新药、CXO、部分出海器械三个板块,中报表现亮眼。

创新药是否真正反转,一是要看资金面能否持续改善。昨日CS创新药指数成交额较前一日放大至1.76倍,说明短期关注度和交易活跃度明显升温,但单日放量上涨还不足以确认趋势反转,后续仍需观察成交额能否维持。二是要看基本面。对于创新药公司而言,不仅要看营收和利润,也要重点观察核心品种销售放量、BD出海兑现、临床数据进展、亏损收窄和现金流改善等信号。

值得一提是的,海外的创新药相关板块近日走势也不错,可纳入跟踪指标,比如生物科技指数ETFS IBB、标普生物科技指数ETF XBI持续创新高。

A股相关ETF可跟踪,比如创新药ETF银华159992、创新药ETF易方达516080、创新药ETF南方159858等。

2、证券|6月以来该板块资金回流迹象明显,国际业务爆发下等背景下,机构预计行业盈利同比大幅改善

媒体报道,近期,券商板块异动频发,资金关注度持续提升。截至6月26日,证券公司指数久违周线3连阳,区间累计上涨8.36%,成为少数取得正收益的非AI板块之一,

国泰海通证券表示,继续看好券商板块,基于增量资金入市、国际业务爆发和科创跟投三个原因,券商盈利预计同比大幅改善,并且具有持续性,而非一次性,尤其是头部。中原证券表示,6月中旬以来券商板块由前期的持续弱势运行显著转强,资金回流迹象明显、信心得到有效修复,后续有望从阶段性补涨向偏强震荡回升演绎,并有望在市场关注提升的加持下逐步收复年内跌幅。目前券商板块P/B仍与近十年1.52倍的平均估值存在明显距离,板块内超六成个股估值低于板块平均估值,后续结构性行情有望维持相对活跃,积极保持对政策面、市场面以及券商板块的持续关注。

相关ETF:证券ETF国泰(512880),最新申赎清单数据显示,该ETF持仓中信证券、东方财富、国泰海通位列前三。券商ETF华宝(512000),最新申赎清单数据显示,该ETF持仓中信证券、东方财富、国泰海通位列前三。

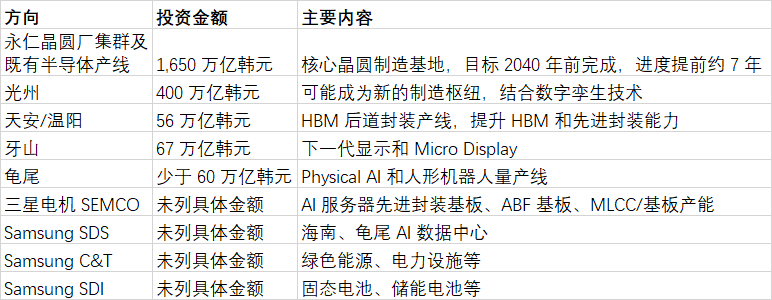

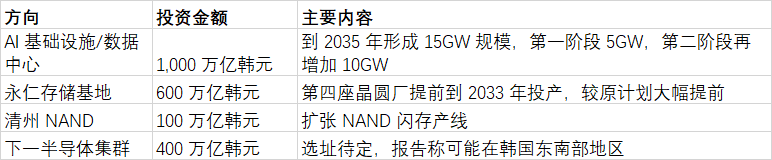

3、摩根大通对韩国AI大规模投资计划的看法

摩根大通近日发布报告,内容是关于“韩国AI大规模投资计划的看法以及近期内存行业的发展”。

报告称,韩国政府、三星集团、SK集团等在国家级简报会上提出长期AI超级项目愿景。其中,三星集团宣布投资2,655万亿韩元;三星电子则宣布2026—2040年投资2,450万亿韩元,其中2,100万亿韩元用于半导体。

SK集团计划投资2,100万亿韩元,其中1,100万亿韩元用于存储,1,000万亿韩元用于AI基础设施。

两大集团合计投资约4,755万亿韩元(约合3.1万亿美元)。

投资怎么分配?据摩根大通估算:

60–70%:前端晶圆设备(Wafer Equipment)。

20–30%:基础设施与洁净室建设。

其余:后端封装设施。

按报告预测,DRAM最紧的年份可能是2026—2027年,NAND也在2027年出现较明显需求强于出货的情况。而2028年以后需要警惕新增产能释放后,供需关系是否开始缓和。

此外,报告提到,苹果和美光之间关于短时间内大幅涨价的争议,反映出当前存储行业情绪已经很敏感;目前利润分配偏向存储厂商,但市场正在担心这种格局不可持续。

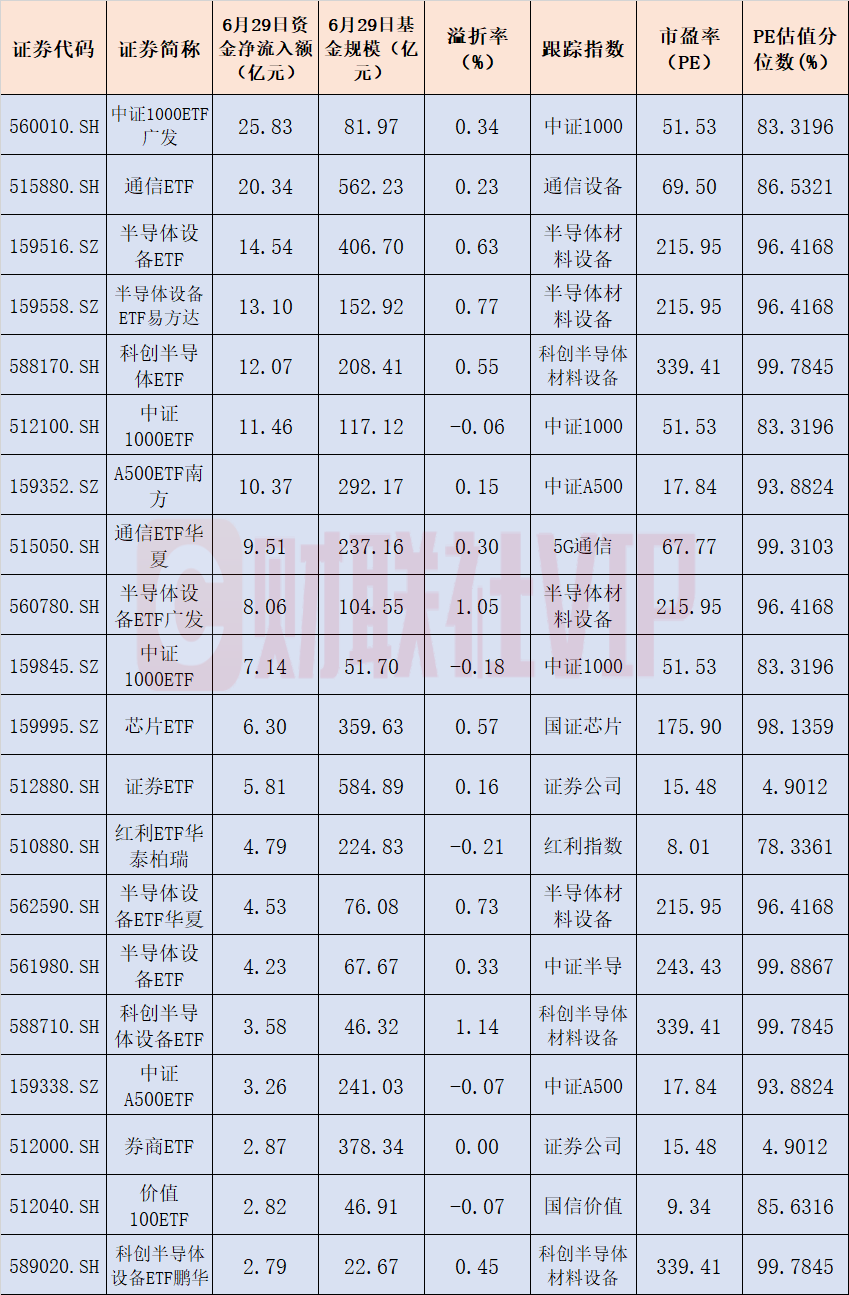

1、每日ETF净申赎情况

昨日ETF资金净流入排名前二十

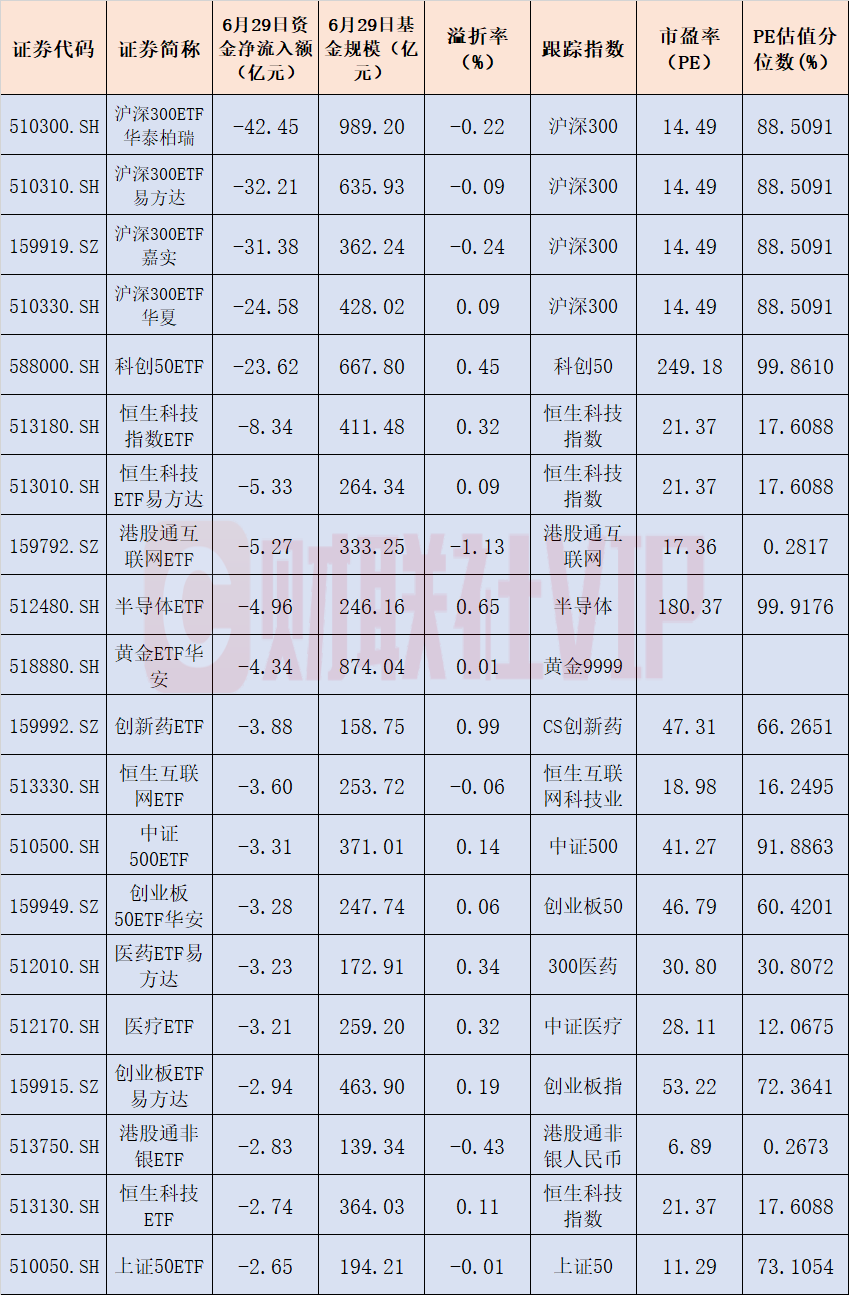

昨日ETF资金净流出排名前二十

注:由于交易所公布数据原因,部分缺失数据有可能会二次更新

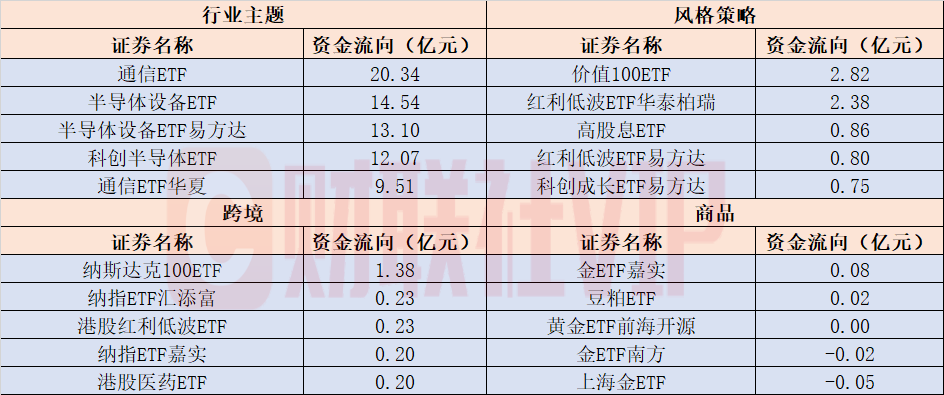

2、行业主题、风格策略、跨境、商品类ETF每日资金净流入情况