2026年二季度期间,A股市场经历了“冲高-震荡-分化”的复杂走势。4月在科技与新能源双主线驱动下延续一季度强势,5月市场波动加剧、热点轮动提速,6月结构性行情进一步收敛,资金向核心硬科技赛道持续集中。

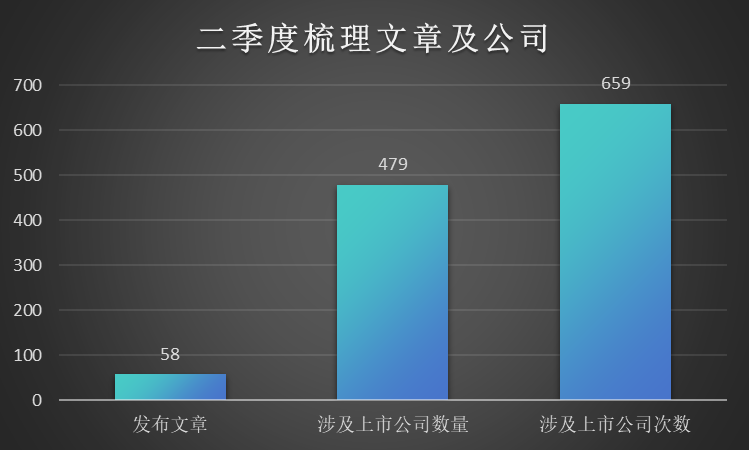

结构性行情始终存在,但对普通投资者而言,准确把握每一阶段的切换节奏并不容易。在此期间,《金牌纪要库》合计输出58篇投研内容(含13场独家专家会议与45篇会议纪要),围绕产业重大变化与政策关键节点,前瞻于市场组织产业链资深专家深度解读,为订阅用户提供具备前瞻视角与独家信源的投研支持。

本文中,小编将带您全面复盘二季度栏目的核心布局与亮点成果。

【一】“深度+前瞻+专业”铸就栏目核心投研价值,二季度持续梳理潜力方向,锚定科技领域凸显优势

《金牌纪要库》更新频次是日均1篇VIP文章,不追求信息数量的堆砌,而是依托独家专家网络、专业化信息处理体系和深度产业认知,持续输出具备前瞻判断、独家视角、热点追踪和专业洞见的高附加值内容。二季度的数据为此提供了有力佐证:

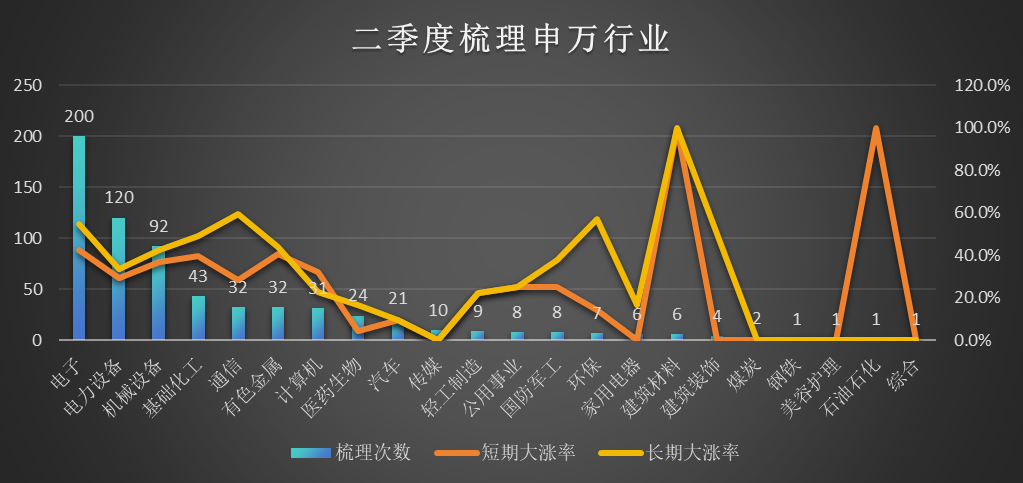

行业洞察的深度与广度:依托财联社媒体资源与行业圈层优势,栏目在二季度实现了对22个申万行业的全面覆盖,相较一季度视野更加集中、聚焦。其中,电子(200家) 夺得头筹,电力设备(120家)、机械设备(92家) 等核心赛道不仅覆盖数量领先,更展现出扎实的投研穿透力。电子行业内栏目梳理的公司中,超一半二季度内最高涨幅超过20%,42.5%短期大涨超10%,印证了栏目对科技主线的精准锚定能力。

从行业数据纵深来看,电子板块以54.5%的长期大涨率领跑全行业,通信板块紧随其后达到59.4%,基础化工(48.8%)、有色金属(43.8%)、机械设备(42.4%)同样表现突出。值得注意的是,有色金属栏目覆盖次数32次,其短线大涨率和长线大涨率均超40%,体现出栏目在细分赛道上的精准把握能力。科技制造主线(电子+电力设备+机械设备+通信+计算机)合计覆盖475家公司,占全栏目梳理总量的近六成,充分彰显二季度栏目 “聚焦硬科技、锚定高景气” 的鲜明战略。

【二】二季度短期大涨率稳定,长期大涨率持续走高:全时间段梳理适合行情的优质行业洞察

基于“产业信号捕捉→市场趋势研究→细分受益环节推演”的三层研究框架,栏目在不同市况下均保持了稳定的择时与分析能力,以辅助投资者高效完成投研分析。

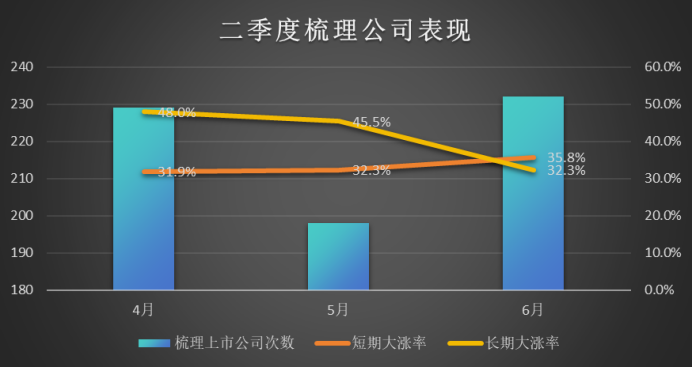

二季度各月数据显示,经栏目专家解读覆盖的公司,在上涨阶段弹性突出,在回调阶段抗跌特征明显。

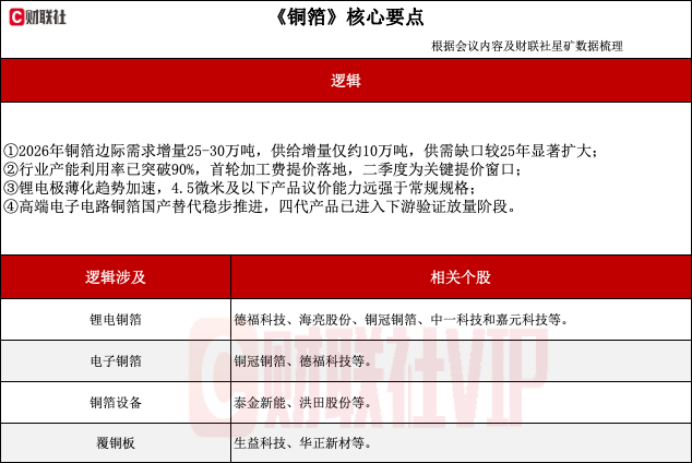

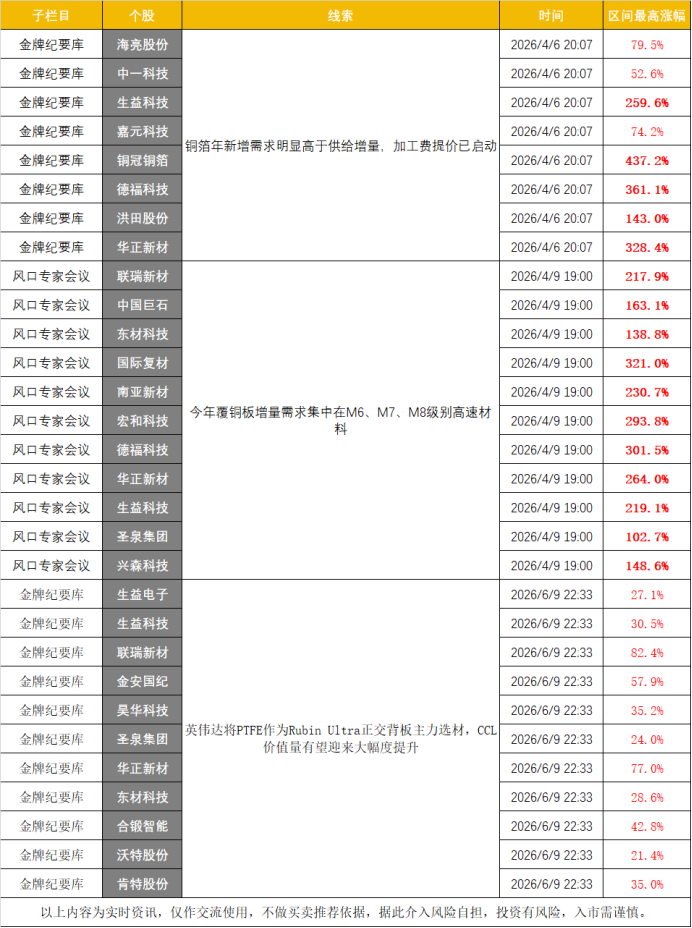

4月:长期大涨率48.0%领跑全季。 当月梳理公司229家,短期大涨率31.9%,长期大涨率48.0%,两项指标均为季度最佳。4月市场仍处于一季度科技行情的惯性延伸期,AI算力、半导体扩产、存储涨价三大逻辑线同步发酵,栏目在电子与通信方向的提前卡位,与市场节奏形成了有效共振。从具体方向看,铜箔加工费提价、覆铜板(CCL)高端升级、先进封装玻璃基板等“材料革命”主线表现突出,相关标的大涨率接近100%,其中铜冠铜箔、华正新材、德福科技等区间涨幅均超300%,充分验证了栏目对上游稀缺环节的前瞻判断。

5月:短期大涨率稳中有进。 当月覆盖198家公司,短期大涨率32.3%,较4月小幅提升;长期大涨率45.5%,虽环比回落但仍处于较高水平区间。5月市场轮动频率明显加快,栏目通过持续跟踪算力产业链向下游应用的扩散效应——如硅光互连、SST固态变压器、存储大厂扩产、湿电子化学品等——以及新能源机器人方向的边际变化(人形机器人量产验证、钠电量产联动SOFC),在轮动中维持了稳定的内容输出质量。

6月:短期大涨率35.8%逆势创高。 当月梳理公司232家,短期大涨率攀升至35.8%,为二季度单月峰值;长期大涨率32.3%。若结合时间来考虑,6月梳理题材尚未充分被市场长期关注,不过较好的短期大涨率——依旧说明栏目在挖掘局部热点的优质择时能力。典型如6月9日结合英伟达PTFE覆盖背后受益的CCL,联瑞新材5日最高涨82.4%;6月10日覆盖的高端MLCC方向,国瓷材料区间涨幅达73.4%,火炬电子5日最高涨44.0%。

备注:短期大涨率=梳理后5日内最高涨幅超10%的公司占比;长期大涨率=梳理后区间最高涨幅超20%的公司占比。

【三】分时段跟踪市场调整梳理方向!38家公司股价翻倍,CCL黑马涨超4倍问鼎二季度梳理榜首

借力财联社一线信源与蜂网专家平台,栏目精准捕捉行业异动,二季度围绕“AI算力”“存储芯片”“人形机器人”“固态电池”等前沿热点,火速召开多场独家专家会议,会议内容均以结构化纪要形式独家输出,形成“事件触发→专家解读→公司解读”的高效投研闭环。

通过系统化跟踪与深度解读,栏目二季度梳理公司中,38家公司股价翻倍,4月梳理提及的CCL黑马“铜冠铜箔”以区间最高涨幅437.2%夺得头筹。此外,沃格光电、德福科技、华正新材、国际复材二季度最高涨幅超300%。附上本季度金股榜单:

本轮科技行情并非单一板块的独立炒作,而是AI算力全产业链景气共振、量价齐升的结果。现阶段下游服务器、光模块需求持续释放,带动上游材料、元器件同步涨价,完整的业绩兑现链条已然形成。栏目始终紧扣市场脉搏,通过独家专家会议与深度产业链研究,持续为投资者挖掘尚未被充分定价的细分环节。

①4-6月持续跟踪CCL产业链动态,多家公司二季度股价翻倍

4月初栏目跟踪到铜箔环节供需缺口扩大,第一时间邀约专家解读加工费提价逻辑,指出“年新增需求明显高于供给增量”这一核心矛盾。栏目汇总专家观点,如下:

此后,栏目对CCL方向展开持续性的追踪,在4月9日特邀行业专家全面解读CCL及上游产业链供需情况:

据专家透露电子布、铜箔、树脂今年涨价幅度排序来看,今年三类原材料涨价幅度排序为:电子级高端玻纤布>高端HVLP铜箔>树脂。电子级高端玻纤布涨价确定性与弹性最强,2026至2027年行业以高层厚板为主,PCB层数较2024至2025年的14层、16层翻倍,单平米玻纤布消耗量显著提升,一张1.4mm厚芯板玻纤布用量相当于10张0.1mm薄板,叠加行业前期产能布局不足、日东纺垄断供给,涨价持续性较强。

同时ABF载板需求爆发进一步挤占T-glass玻璃布资源,加剧短缺。高端铜箔涨价弹性次之,普通铜箔价格相对平稳。HVLP-2、HVLP-3铜箔受日本厂商涨价带动,在需求提升背景下存在间接涨价动力。树脂价格受原油、苯类、甲苯、联苯等石化品价格影响,涨价弹性相对较弱。

关于产业链内公司是否供货英伟达,专家指出:树脂领域国产化程度最高,环氧树脂已实现全面国产替代,PPO树脂、碳氢树脂为M6、M7级别核心材料,圣泉集团已实现PPO树脂批量供应,并进入生益科技、华为、松下等供应链,目前暂未直接供货英伟达,随着M6、M7需求放量,其PPO树脂有望实现规模化上量。

铜箔领域,英伟达供应链仍以日本三井为主,三井供货台光、生益体系,国内HVLP-2、HVLP-3高端铜箔尚未真正进入英伟达供应链,仅处于小批量测试阶段。三类主材进入英伟达产业链的概率及后续订单增速排序为:树脂最高且放量速度最快,其次为Low-DK玻纤布,头部企业已实现导入,后续增速显著;高端HVLP铜箔技术壁垒最高,导入进度最慢,但中长期弹性较大。

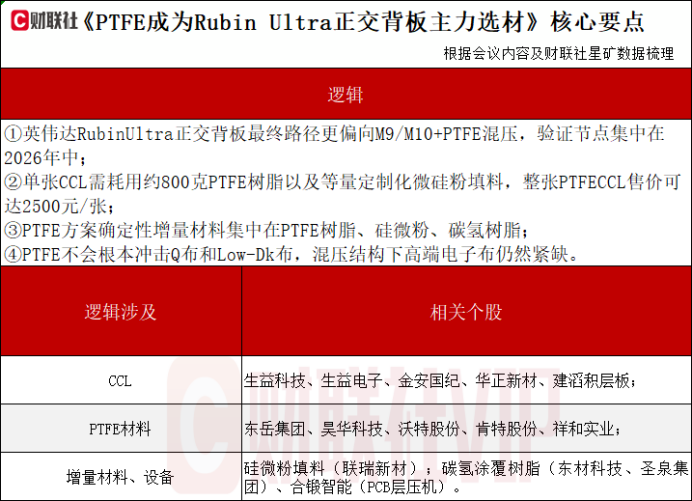

6月9日,在“英伟达将PTFE作为Rubin Ultra正交背板主力选材”的背景下,财联社VIP特联合蜂网火线直连“PCB/CCL”领域专家,围绕“英伟达RubinUltra正交背板PTFE导入与产业链价值重估”展开交流。

对CCL而言,采用全新研发的二氧化硅改良型PTFE,原树脂价格高达15万元/吨。制造单张CCL时需耗用800克PTFE树脂及等量定制化微硅粉填料,同时需采用在PTFE表面涂覆碳氢树脂再直接与铜箔压合的极高难度工艺,使得整张PTFE CCL售价上涨至2500元/张。到2027年,仅英伟达Kyber平台对应的PTFE基CCL总有效市场规模将达80亿元。

其中,PTFE方案会带来的确定性增量材料集中在高端PTFE特种树脂、高性能硅微粉核心填料、碳氢涂覆树脂三大领域。

改性PTFE树脂端,国际方面日本大金是高端电子级PTFE绝对龙头,M10级核心供应商。国内方面,生益科技预计将成为PTFECCL一供,台虹仍在认证阶段大概率成为二供;上游树脂端东岳集团是国内PTFE龙头,拥有5.5万吨产能,已确立为生益科技核心PTFE原料供应商;昊华科技拥有5万吨PTFE产能,旗下中昊晨光已投产2.6万吨高性能有机氟材料项目,具备切入预期。

硅微粉填料端,为解决PTFE刚性缺陷,硅微粉填充率从过去的25%-30%大幅翻倍至60%左右。纯度要求从M6级别的99.5%飙升至M10级所需的99.99%以上,M10须采用溶液凝胶沉降法制备纳米级球硅。目前高度依赖进口,进口单价高达60万元/吨。国内联瑞新材是生益科技等下游核心填料供应商,正处于高端填料放量窗口期。

碳氢涂覆树脂端,东材科技在M8级ODV树脂和M9级BCB树脂(单价300万-500万元/吨)技术上国内领先;圣泉集团凭借PPO积累成功量产OPE产品,建成1300吨/年全自动化产线,已切入生益科技供应链。

栏目在二季度持续梳理CCL的过程中,梳理提及的产业链内公司,如下:

其中,栏目在4月6日提及的铜冠铜箔,公司的HRP四代产品已通过中国台湾客户验证,在相关PCB厂商的供货占比稳步提升。自发布日起持续走高,截至6月26日收盘,公司区间最高涨幅达437.2%;华正新材区间最高涨幅达328.4%,充分验证了栏目对上游稀缺环节的前瞻观点。

②AI互联核心环节景气外溢,国内设备与材料供应商优势凸显,栏目持续跟踪梳理

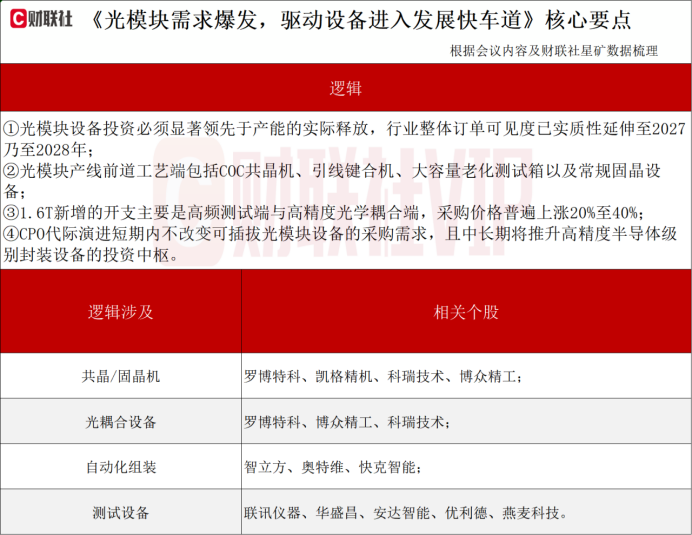

AI商业飞轮加速兑现,北美四大云商资本开支指引强劲,算力需求非线性扩张,光通信作为AI互联核心环节深度受益。供给端,激光器芯片持续紧缺,头部厂商Lumentum预计芯片缺口超30%,产能售罄至28年;Tower硅光PIC产能通过长协锁定至2028年,行业供给格局紧张。龙头厂商技术储备充分且对上游供应链把控强,具备强大规模量产能力的中国厂商在本轮技术迭代中占据显著竞争优势,行业格局持续向头部集中。

4月14日财联社VIP特联合蜂网火线直连“光模块”领域专家,讨论光模块制造相关设备产业链资本开支周期演进的核心议题,并快速汇总观点于《行业整体订单可见度已实质性延伸至2027乃至2028年》,文章指出:

光模块设备是光模块从研发到量产的关键。申万宏源证券机械团队指出,光模块供给在中国,国产设备或迎重大机遇。一方面,中国前十光模块供应商在全球市场的占有率超过50%,另一方面,Keysight、Anritsu等为代表的海外企业占据了2024年中国光通信测试仪器市场约84%的份额。未来,国内设备公司有望受益行业增长及份额提升双击。栏目汇总出的核心要点如下:

5月17日,栏目顺应市场节奏向产业链上游进行探索,特邀专家讨论玻璃基板、硅透镜在AI算力硬件升级中的产业节奏、技术瓶颈和供应链机会。5月19日,栏目再度探索AI算力驱动下陶瓷基板应用趋势及上游材料供需错配议题。

汇总本轮栏目的梳理的过程,如下:

③洞察资金炒作方向扩散,栏目持续梳理算力硬件上游材料方向,6月精准覆盖氧化镝、光纤主题

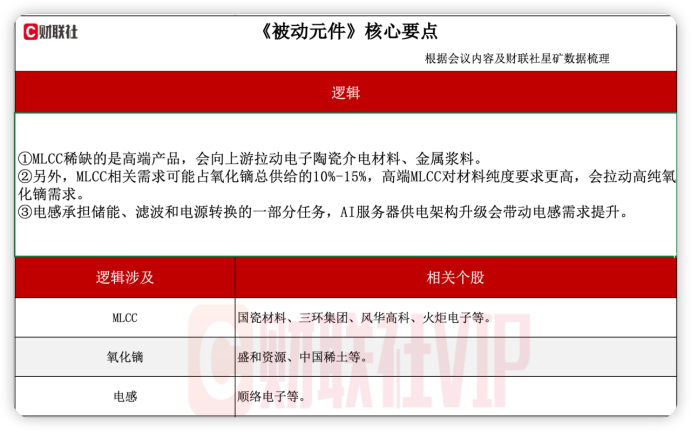

算力硬件方向权重股整体高企背景下,资金持续梳理相关细分上游材料的补涨,包括近期火热的MLCC、超级电容、芯片电感等方向也持续向上游氧化镝等材料扩散。

栏目在6月敏锐察觉到这一趋势,火速联合蜂网火线直连“芯片”行业专家,讨论MLCC、电感及其上游材料在AI服务器、汽车电子和高可靠电子中的产业变化。栏目在6月10日汇总观点如下:

文章提及的国瓷材料,高端MLCC扩产会向上游拉动电子陶瓷介电材料、金属浆料和部分稀土添加剂。国瓷材料的产品覆盖电子陶瓷介电材料和电子金属浆料,或·率先受益,截至6月26日收盘,区间最高涨幅达73.4%。

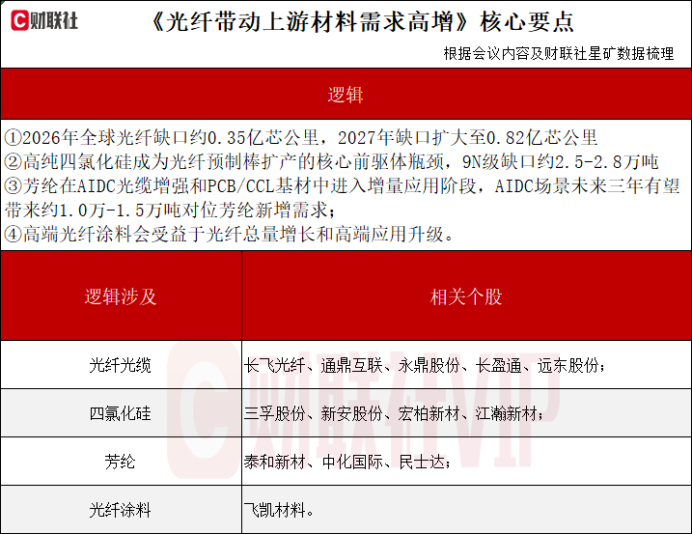

此外,栏目跟随光纤光缆行业的新一轮景气周期,围绕“AI算力基础设施与特种应用驱动下的光纤供需反转及材料瓶颈”,在6月11日与专家展开交流。汇总出的核心观点如下:

据专家透露:当前需求主要由三部分构成:AI数据中心、无人机光纤和电信运营商网络。AI数据中心需求包括机柜内互联Scale-up、集群横向扩展Scale-out和数据中心园区互联DCI。

供需缺口已经从2026年开始显现。2025年全球光纤总需求约5.96亿芯公里,总供给约6.52亿芯公里,仍供过于求0.57亿芯公里。2026年总需求预计升至7.60亿芯公里,总供给约7.25亿芯公里,缺口约0.35亿芯公里。2027年总需求预计升至8.89亿芯公里,总供给约8.07亿芯公里,缺口扩大至0.82亿芯公里。

四氯化硅是光纤预制棒制造的核心前驱体。无论采用VAD、OVD还是PCVD工艺,都需要将液态高纯四氯化硅和四氯化锗转化为气体,在2000℃以上高温氢氧焰或等离子体中发生氧化或水解反应,逐层沉积形成高纯石英玻璃体。

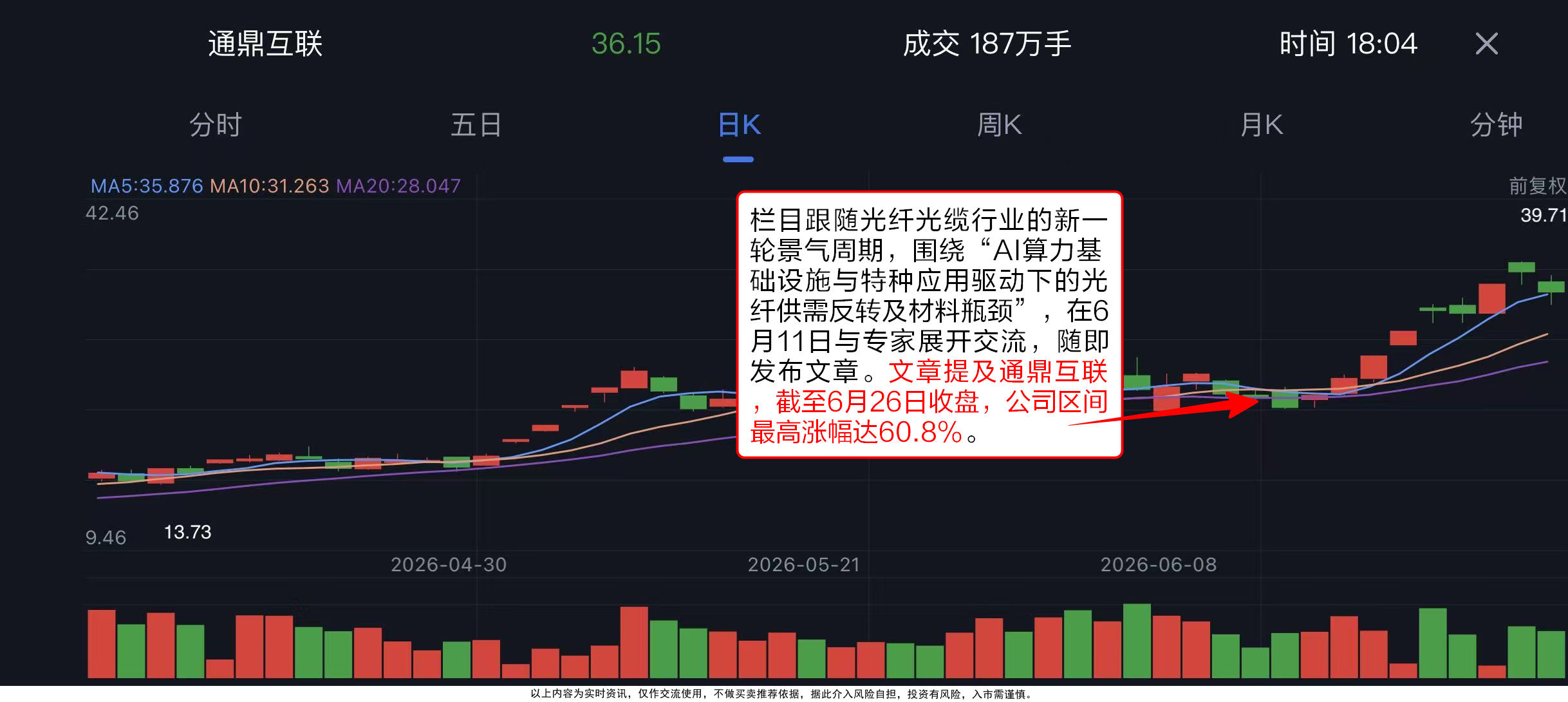

从成本结构看,高纯四氯化硅在光纤预制棒生产成本中占比超过30%,是光棒成本中权重最高的原材料之一。从物料单耗看,每生产1吨光纤预制棒,平均需要消耗约5-7吨高纯四氯化硅,行业中位数约6.5吨。目前,通鼎互联已有扩产计划,截至6月26日收盘,公司区间最高涨幅达60.8%。

《金牌纪要库》是财联社VIP旗下高端会议纪要产品,依托财联社媒体资源与产业圈层优势,为投资者提供深度、专业、及时的市场及行业洞察。

栏目通过一线记者即时报道、资深编辑专业整理、行业顶尖专家深度访谈,持续输出前瞻性、独家性、热门性及专业性的产业链投研内容。