①美银分析师指出,AI存储芯片需求是传统计算产品的三到四倍,内存行业正经历由人工智能驱动的根本性结构变革;

②该行预计AI内存供需失衡将持续到明年年底。

财联社6月26日讯(编辑 刘蕊)美东时间周四,在AI存储龙头股美光科技大涨15.8%,吸引全球投资者瞩目的同时,另一只AI芯片股却遭遇了股价滑铁卢。

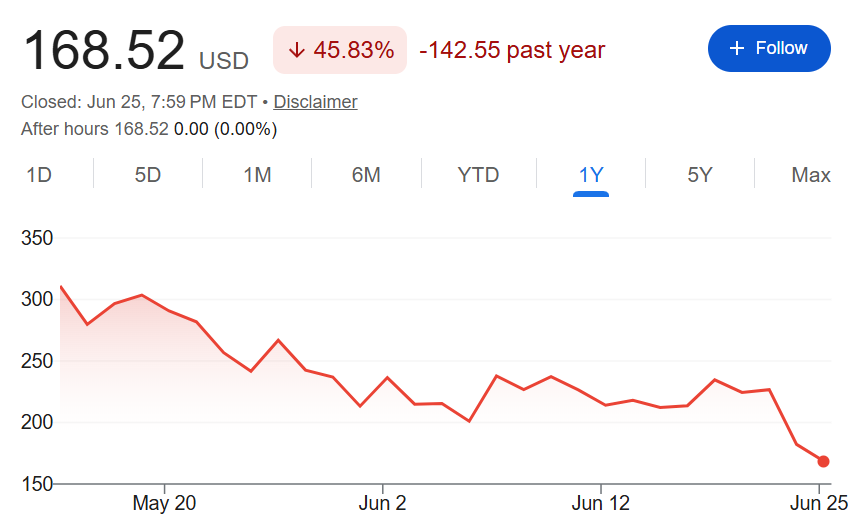

美东时间周四,AI芯片公司Cerebras盘中一度下跌12%,跌至自5月上市以来的最低水平,最终收跌7.6%。而就在前一天,该公司股价已经暴跌约14%,首次跌破IPO发行价。

自5月14日上市以来,该公司市值已经几近腰斩,累计蒸发近300亿美元。

都是毛利率惹的祸?

这样暴跌背后的直接导火索,是一份令市场失望的财务报告:该公司报告称,在截至3月31日的第一季度,公司核心毛利率为47%,尽管这一表现高于分析师之前预测的29.58%,但远低于英伟达(约70%)、美光科技(约85%)等竞争对手的水平。

而更扎心的是,Cerebras还预测期第二季度的核心毛利率将从一季度的46.5%进一步收窄至36%-38%,全年核心经营利润率更是收窄至28%至32%。

这一消息导致该公司股价遭遇了连续两日的暴跌,创下自上月在纳斯达克上市以来的最低水平。

自上个月上市以来,Cerebras的股价已累计下跌近50%。这与其竞争对手美光蓬勃上涨的股价形成鲜明对比。

这也许从侧面说明,人们对人工智能股票的热情开始趋向于理性,正从无差别的广泛买入相关概念股,转变为支更加注重业绩和发展前景的谨慎态度。

为什么毛利率上不去?

为什么同样是AI芯片公司,Cerebras的毛利率表现却远不及美光和英伟达?

这和Cerebras自身独特的技术路线脱不开干系。

公开资料显示,Cerebras 2015 年成立于美国加州,2026年5月纳斯达克上市,是全球唯一晶圆级整片芯片厂商。

具体来说,行业常规GPU的生产逻辑是将一张12寸晶圆切割成数百颗小芯片,单独封装;而Cerebras则选择颠覆性路线:整张12寸晶圆不切割,直接做成单颗巨型芯片。

这样带来的好处是:在面对超大规模AI模型时,数据不需要跨芯片传输,响应延迟被压缩到最低,可以让大模型服务的延迟降低至毫秒级。同时,Cerebras单颗巨芯片就能承载超大模型,和英伟达需要大量 NVLink 互联卡、复杂布线相比,前者省去了大量芯片互联硬件,整机架构更简单。

但缺点也很明显:制造成本直接爆炸。

通常来说,台积电一张5nm晶圆采购价高达几万美元,而其他厂商(如英伟达)在生产芯片时,可以将一张晶圆切出几百颗GPU,晶圆成本分摊到每颗芯片,这样哪怕其中几块小芯片有瑕疵需要报废,损失也很小;

而相比之下,Cerebras整张晶圆只能做1颗芯片,等于用几万美金的原材料,只生产一件产品。而晶圆上只要出现一处微小制造瑕疵,整张 “巨型芯片” 直接报废,几万美金全部打水漂。

在这样高昂的制造成本下,即便晶圆级整片芯片能获得更高效的技术优势和更高昂的售价,也无法完全消除其高昂的制造成本带来的毛利润压力。

公司高管坚持其技术路线

不过,尽管股价暴跌,但公司高管仍对其技术路线充满信心。

在财报声明中,Cerebras首席执行官安德鲁·费尔德曼( Andrew Feldman )表示:

“Cerebras 的晶圆级技术能够提供全球最快的AI解决方案。快速AI比慢速AI更有价值,因为它效率更高。它能在更短的时间内提供答案和解决方案。这反过来又为 OpenAI 和 AWS 等先锋客户以及新兴客户带来了巨大的发展动力。”

费尔德曼还在财报会上透露,Cerebras已与OpenAI签署了一份价值200亿美元的多年合作协议,OpenAI的GPT 5.4模型正使用Cerebras芯片运行。作为交易的一部分,OpenAI计划部署该公司750兆瓦的半导体设备。

费尔德曼还表示,亚马逊网络服务(AWS)将很快在其数据中心开始使用该公司生产的芯片,并预计明年即可实现收入增长。

华尔街依旧看好

尽管华尔街分析师指出,由于公司生产整片晶圆芯片的技术路线,未来毛利率可能仍将面临压力,但不少分析师仍然对其前景保持乐观。

TD Cowen分析师约书亚·布哈尔特(Joshua Buchalter)团队表示:

“与OpenAI和AWS的关键合作正在推进,这对公司的长期发展更为重要,””

“随着Cerebras加速扩张,毛利率可能会受到压力,但我们仍对Cerebras的前景持乐观态度,因为它将在扩大数据中心容量的同时,支持产生可观的收入拐点。”

在财报发布后,尽管公司股价暴跌,但华尔街券商Wedbush仍然将该股的目标价从270美元上调至280美元,而摩根士丹利则预计该股在未来12个月内将达到273美元,此前为250美元。

摩根士丹利的约瑟夫·摩尔(Joseph Moore)表示:“虽然扩展云容量存在一些风险,但这些数据表明该公司在预测增长方面一直保持谨慎态度。由于需求超过供应,且没有重大供应瓶颈,我们认为仍有较大的上涨空间。”