①苹果首次直接上调Mac与iPad标价,反映AI数据中心挤占存储产能的成本压力正向消费电子终端传导;

②美光预计存储供应紧张将延续至2027年后,iPhone等产品后续定价及行业利润率面临进一步重估。

财联社6月25日讯(编辑 李响)2026年上半年,随着美联储政策定价从年初“全年降息2-3次”切换至“年内存在加息可能”,美元指数一路震荡上行。截至6月25日美元指数一度突破101关口至101.8,创下13个月新高,美债收益率全线走高对于中资美元债估值定价形成压制。

Wind数据显示,今年上半年(截至6月25日),中资美元债累计发行541.82亿美元,净融资为-528.39亿美元,均较去年同期803.31亿美元、-347.77亿美元表现走弱。二级市场方面,Markit iBoxx中资美元债指数年内总回报降至1.41%,且波动明显放大。

图:Markit iBoxx亚洲中资美元债券指数年内走势

数据来源:Wind,财联社整理

在业内人士看来,当前美元债市场的核心矛盾已从“何时降息”转向“高利率需要维持多久、是否存在再加息风险”,低评级的高收益债波动明显加大,点心债替代格局下,中资美元债供给收缩的格局下半年或仍难现明显反转。

上半年两轮冲击压制中资美元债估值表现

财联社梳理发现,中资美元债今年上半年的一轮主要调整源于3月初美伊冲突升级。据兴证固收团队统计,在原油价格暴涨下,美元指数月中两周拉升超2.5%并站稳100关口,1年期、10年期美债收益率当月分别上行20bp、33bp。

值得注意的是,作为中资美元债的核心定价锚之一,美债利率快速上行直接带动估值回调。据兴证固收团队统计,3 月全月中资美元债指数区间回报率为-0.85%,其中投资级指数回撤0.67%,高收益债跌幅达2.5%。行业分化同步加剧,其中地产板块收益率单月上行超270bp,民营房企融资成本大幅抬升,不过城投板块收益率仅上行约18bp,在深度调整中展现出较强的抗跌属性。

与此同时,一级市场同步遇冷,Wind数据显示3月中资美元债仅发行52亿美元,环比近乎腰斩(2月份发行99.38亿美元),多数企业暂缓境外美元融资,转向离岸人民币点心债对冲成本压力。据天风固收团队测算,当前美元债与点心债票面利率存在约180bp的成本差,叠加2%-2.5%的锁汇成本后,美元融资的综合性价比显著下降。

进入6月份以来,随着美联储议息会议释放转鹰信号,市场风向逐步转向加息预期,市场抛售美债行情加剧,也成为今年第二轮行情拐点。2年期美债收益率一度触及4.28%,为近16个月高点,美元指数也突破101关口刷新13个月新高,中美利差倒挂再次走阔,进一步压制中资美元债估值修复空间。

中资美元债配置仍以票息防御策略为主

财联社梳理发现,今年上半年中资美元债市场呈现鲜明的结构性分化,随着近期美联储鹰派信号影响,近期短端利率上行更为明显,曲线呈现“短端熊市、长端修复”的熊平特征。

“目前境外债市场并未进入趋势性做多阶段,但可以看到低评级的高收益债波动明显加大,这与美债利率上行阶段估值明显压制有关”,有分析人士指出,低评级债券对融资成本上行、经济放缓和风险偏好回落更敏感,当前市场修复基础并不稳固,短期仍需避免过度下沉信用资质,严控长端品种配置比例,维持防御性思路。

此外,在行业维度上,上半年中资美元城投债与高等级中资美元金融债展现出一定韧性,而地产高收益板块持续承压。

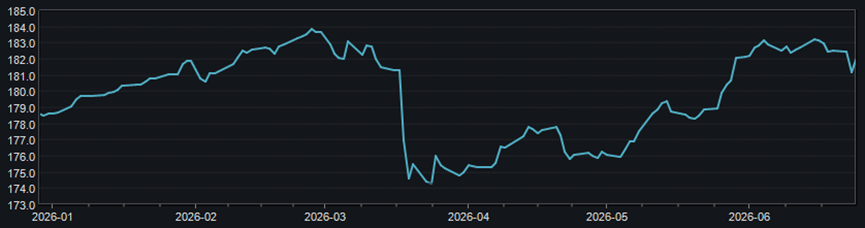

据Wind数据显示,Markit iBoxx亚洲中资美元房地产债券指数在3月中旬一度单日重挫2.4%并触及年内低点174.28,截至当前仍未回升至3月初水平。

图:Markit iBoxx亚洲中资美元房地产债券指数年内走势

数据来源:Wind,财联社整理

对于下半年行情表现,国信证券分析师王学恒表示,美元指数走势与美联储政策路径仍是核心变量,在通胀数据仍未趋势性回落前,中资美元债的配置仍应以票息收益为主,不宜过早押注利率趋势性下行,核心布局中短久期高等级信用资产,利用短端债券的票息优势对冲利率波动。

“在美债高利率环境大概率维持更长时间的大环境下,点心债对中资美元债的替代趋势有望延续,中资企业境外融资‘弃美元、选人民币’的结构变化仍将持续,中资美元债供给收缩的格局下半年或仍难现明显反转”,有券商人士指出。

据中信固收团队统计,考虑到美元锁汇成本保持在2%-2.5%的区间波动,美债利率抬升使得中资美元债资本利得下降,上半年点心债的综合收益已高于中资美元债约10bps左右。