华泰证券认为,AIDC建设推动供电架构加速升级,测试电源有望迎来发展机遇。随数据中心供电架构由UPS向HVDC、SST持续演进,带动测试对象由单一PSU向Power Shelf、BBU及整机架系统延伸;同时机柜功率等级持续提升,有望推动测试电源量价齐升。

财联社VIP特联合蜂网火线直连“AI服务器电源”领域专家,讨论AI服务器电源架构升级、HVDC导入、PSU与SST价值、功率半导体涨价以及电感和MLCC需求变化。

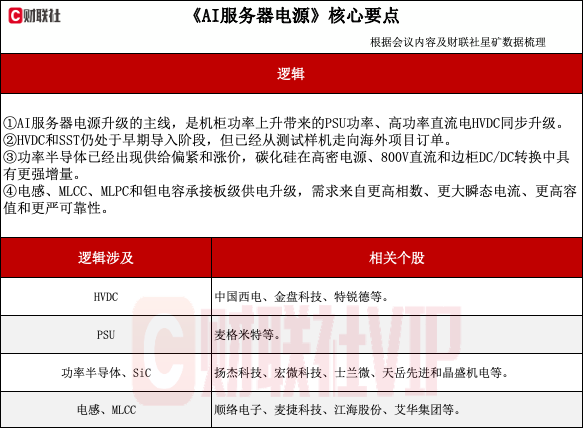

问题一:英伟达此前规划的AI服务器电源架构升级,在硬件层面是哪些产品和用量出现了变化?

专家:AI服务器电源升级首先体现在整机功率抬升。上一代服务器电源更多围绕5.5kW左右的PSU(服务器电源模块)做设计,现在已经往18.5kW走,后续还会继续向20kW、30kW演进。功率上去以后,电源体积、散热方式、转换效率、保护控制都要重新设计,液冷PSU也会变得更重要。

第二个变化是供电路径开始从传统交流链路向直流链路靠拢。传统方案要经过多级AC/DC、DC/DC转换,机柜功率越高,转换损耗和热管理压力越大。HVDC不是单一设备,而是一套高压直流供电系统/架构,把中压侧和机柜侧的电力转换做得更集中,800V直流母线再通过边柜DC/DC转换到服务器需要的低压电,能够减少转换层级,提高供电效率,也让储能和绿电接入更顺。板级供电器件的数量和规格也会提升,GPU、CPU、HBM、DDR5、SSD功耗上升后,主板上的VRM、电感、钽电容、MLCC、MLPC需要承接更大的瞬态电流和更严格的纹波控制。从机房电力入口到机柜、服务器、主板供电的整条链路都会一起升级。

问题二:HVDC目前导入情况如何?国内哪些企业能供货?未来供货体量可能有多大?

专家:HVDC(High Voltage Direct Current,高压直流供电)目前处在早期导入阶段,已经能看到测试、小批量和项目订单。核心逻辑是AI数据中心功率密度越来越高,传统交流配电链路的损耗、占地和散热压力都在上升,800V直流母线开始成为高密度机房的重要方向。这个系统通常包括SST、HVDC开关柜、PCS、储能、保护控制、直流配电柜和边柜DC/DC模块。

中国西电旗下电力电子业务已经拿到海外数据中心SST订单,形式是把113.8kV交流侧转换到800V直流侧,说明中压直流整机已经开始进入海外项目验证。特锐德的高压直挂直流供电方案,重点在于缩短建设周期、降低转换损耗,并把配电、储能和控制系统做成整体方案。

体量上,HVDC的放量取决于AI数据中心是否形成标准化架构。单个项目试点带来的收入有限,一旦800V直流母线成为大规模机柜方案,价值量会从单台设备扩展到整套电力电子系统,覆盖中压转换、直流保护、储能协同和机柜侧配电。国内企业能否放量,关键看海外认证、项目交付、系统集成能力和持续运维能力。

问题三:什么是PSU和SST?它们对AI服务器为什么重要?国内哪些企业能供货?

专家:PSU是服务器电源模块,负责把机柜侧输入电转成服务器内部可以使用的稳定电源。AI服务器里GPU数量多、单卡功耗高,瞬态电流变化快,PSU要同时满足高功率、高效率、高可靠性和可维护性。随着功率从5.5kW走向18.5kW及更高,PSU的磁性器件、功率器件、控制芯片、散热结构都会升级,液冷PSU也会进入更高功率平台。

麦格米特在AI服务器PSU方向上,18.5kW PSU已经进入头部GPU生态体系,后续灰区SIT、HVDC相关产品如果同步落地,单瓦价值量会从传统PSU口径继续抬升。服务器电源的难点在于效率、体积、热管理和批量一致性,真正放量时会考验企业的客户认证、产线良率和全球交付能力。

SST是固态变压器,负责中压侧电力电子化转换,可以把传统变压器、整流和部分控制功能整合到更高效率的直流供电链路中。AI数据中心引入SST,是为了让中压交流电更高效地进入800V直流母线,同时和储能、保护控制、直流配电联动。中国西电、金盘科技、特锐德等企业分别从电力电子整机、变压器、电站储能和直流配电系统切入。

问题四:功率半导体是否在涨价?供需和高端产品竞争格局分别怎样?

专家:功率半导体已经出现供给偏紧和涨价。普通功率器件交期拉长到7-8个月,一些客户即使提高价格也较难拿到足够供给。供给端的压力来自成熟制程产能被AI芯片、存储和高价值产品挤占,海外大厂也更倾向把产能投向高毛利方向,传统功率器件产能扩张优先级较低。

需求端同时来自AI服务器、工控、储能和海外新能源车。AI服务器对高效率电源、直流配电、边柜DC/DC的需求提升,会增加MOSFET、IGBT、SiC器件用量;工控和储能订单恢复,也在消耗原本偏低的渠道库存。

国内公司里,扬杰科技的优势在于功率二极管、MOSFET、IGBT、整流桥、小信号器件等品类比较全,客户覆盖工业控制、汽车电子、光伏储能和消费电子。功率器件涨价时,品类宽、客户分散的企业更容易感受到补库和价格修复,但真正的利润改善还要看高端MOSFET、IGBT模块和车规产品的占比。

此外,宏微科技在IGBT模块和新能源电控、工业变频方向有积累;士兰微具备功率器件、模块和IDM制造能力。这几类公司都会受益于功率器件供需修复,但受益强弱取决于产品电压平台、客户结构和高端品类验证进度。

高端方向重点看SiC。800V HVDC、边柜500V/800V转50V、高密度电源模块都需要更高效率、更低损耗的器件,SiC在高压、高频、高温场景更有优势。天岳先进主要做碳化硅衬底,这是SiC器件最前端的关键材料。AI数据中心高密度电源、HVDC边柜DC/DC、光伏逆变和车载高压平台如果继续提升SiC用量,首先会传导到高质量衬底需求。这个环节的难点在于晶体生长、缺陷控制、尺寸升级和良率,尤其是从6英寸向8英寸切换时,稳定供货能力会影响下游器件成本和放量节奏。

晶盛机电也布局了SiC衬底,另一方面也做晶体生长、加工等相关设备。SiC产业扩产时,设备端会先对应新增产线投入。

问题五:电感和MLCC有多大程度受益AI服务器架构升级?

专家:电感受益很直接,尤其是TLVR电感。AI服务器主板供电相数增加,GPU和CPU对瞬态响应要求更高,传统电感方案难以覆盖高功率平台的电流变化,TLVR通过多相耦合和更低损耗来提高供电稳定性。产业链口径看,如果采用两相TLVR方案,单张卡对应的TLVR电感价值量大约在200元;如果未来升级到四相方案,单张卡需要的TLVR电感数量和价值量还会继续增加。顺络电子在TLVR、磁性材料和服务器客户导入上进度靠前,麦捷科技也在电感和射频/磁性元件方向具备布局,博科新材则更偏上游磁粉材料。

MLCC和MLPC的变化来自高容值、高可靠性和空间约束。AI服务器主板空间紧张,GPU、HBM、CPU周边需要大量去耦和滤波器件,单颗器件要在更小体积里提供更高容量、更低ESR和更长寿命。MLPC在部分场景可以替代多颗小容量MLCC,单柜用量和价值量明显提升;江海股份在MLPC和超级电容方向有验证进展,艾华集团也在高端电容器件上具备产能基础。