×

①在行业公认具有较高技术门槛的半导体设备领域,高凯技术是国内极少数能够量产供货,且应用于先进工艺制程节点的半导体设备关键流体控制部件供应商; ②2024年半导体MFC市场国产化率不足5%,若国产厂商能从前道非关键工艺逐步渗透至刻蚀、CVD核心工艺,国内前道MFC市场空间巨大。

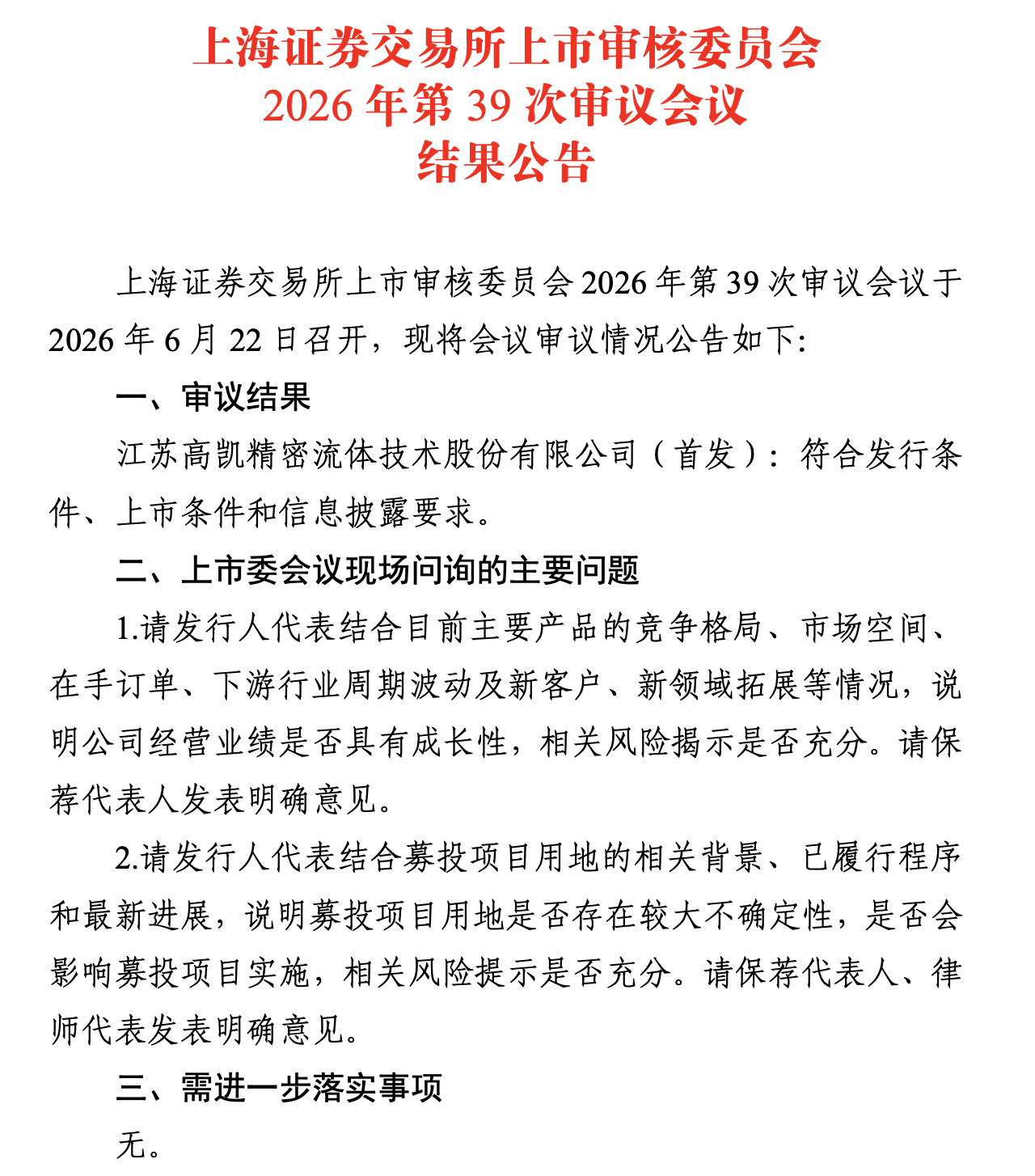

《科创板日报》6月22日讯(记者 黄修眉) 今日(6月22日)下午,上交所上市审核委员会审议通过了江苏高凯精密流体技术股份有限公司(下称:“高凯技术”)IPO申请,保荐机构为国泰海通证券。

上市委会议主要在现场问询了公司经营业绩是否具有成长性以及募投项目用地是否存在较大不确定性。

此次是高凯技术二度闯关科创板。其IPO申请于2025年12月29日获受理,期间经历2轮审核问询。该公司拟募资15亿元,其中,10.1亿元用于高端半导体设备零部件研发及产业化项目,2.4亿元用于研发中心建设项目。

高凯技术首次申请科创板IPO要追溯到2021年6月。彼时,该公司拟募资4.09亿元,保荐机构为东吴证券。

总共历经四轮审核问询回复后,因高凯技术撤回发行上市申请或者保荐人撤销保荐,该公司的科创板IPO申请在同年12月终止。

部分产品应用于7nm及以下先进制程前道工艺

招股书(上会稿)显示,高凯技术是国内精密流体控制领域的领军企业,专业从事精密流体控制领域中关键控制部件及相关设备的研发、生产与销售。

目前公司产品以流量控制系列、点胶封装系列和精密涂胶三大系列为核心,并延伸至半导体真空系统类零部件等更多种类的精密流体控制部件及相关设备,广泛应用于半导体、消费电子、汽车电子和新能源等智能制造领域。

在行业公认具有较高技术门槛的半导体设备领域,高凯技术是目前国内极少数能够量产供货,且应用于先进工艺制程节点的半导体设备关键流体控制部件供应商。

该公司主营产品已成功通过国内知名厂商验证并实现稳定量产供应,部分产品可应用于7nm及以下逻辑芯片等先进制程前道工艺设备,致力于解决该领域的“卡脖子”难题。

2014年高凯技术在业内率先推出自主研发的国产压电喷射阀,实现了喷射点胶核心部件的国产化,打破德国微密斯(ViscoTec/Nordson系)、美国诺信垄断;2020年公司成功拓展压电驱动在精密气体控制领域的应用,率先推出了国产压电比例阀。

从产品收入来看,2025年度,其点胶封装系列实现营收2.37亿元,占总营收比例46.48%,为该公司第一大主营业务收入。目前,该公司已与立讯精密、富士康、瑞声科技、宁德时代、比亚迪、晶科能源等知名客户建立了紧密合作关系。

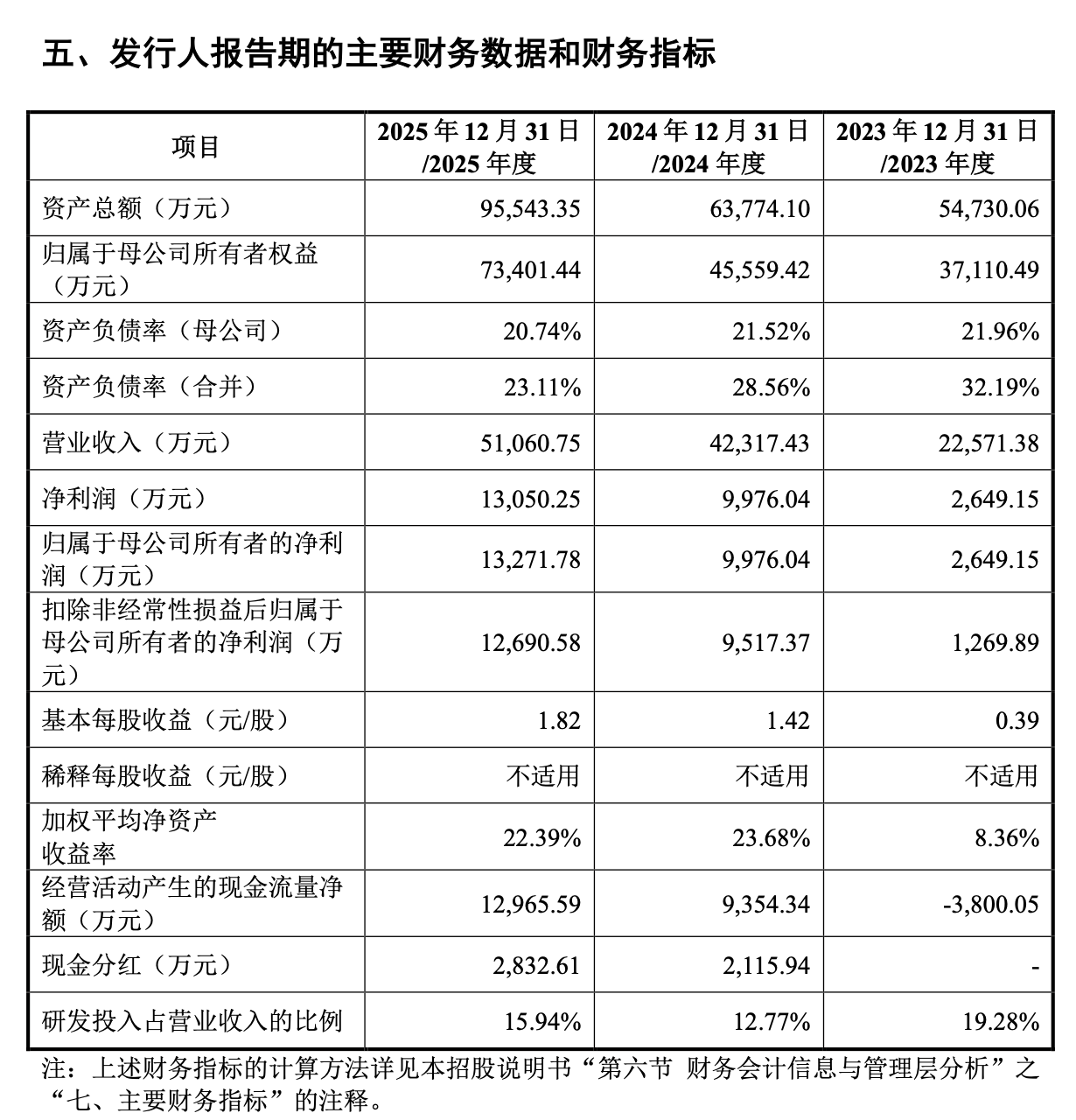

经营业绩方面,2023年度至2025年度,高凯技术分别实现营收2.26亿元、4.23亿元、5.11亿元;同期的归母净利润分别为2649.15万元、9976.04万元、1.33亿元;同期的研发投入分别为4350.67万元、5405.23万元、8139.09万元。

其招股书(上会稿)显示,高凯技术预计2026年上半年实现营收2.9亿元至3.1亿元,预计同比增长20.05%至28.33%;预计实现归母净利润8200万元至9500万元,预计同比增长50.68%至74.57%;预计实现扣非净利润7500万元至8800万元,预计同比增长40.64%至65.01%。

不过,《科创板日报》记者注意到,高凯技术营收高增后的成长持续性有待验证。该公司2024年度营收同比增速高达87.48%,2025年度营收的同比增速却回落至20.66%;两大净利润增速也随之收窄。此外,其前五大客户销售占比超过50%,存在一定的大客户依赖特征。

实控人曾任教吉林大学 汇川技术持股4.21%

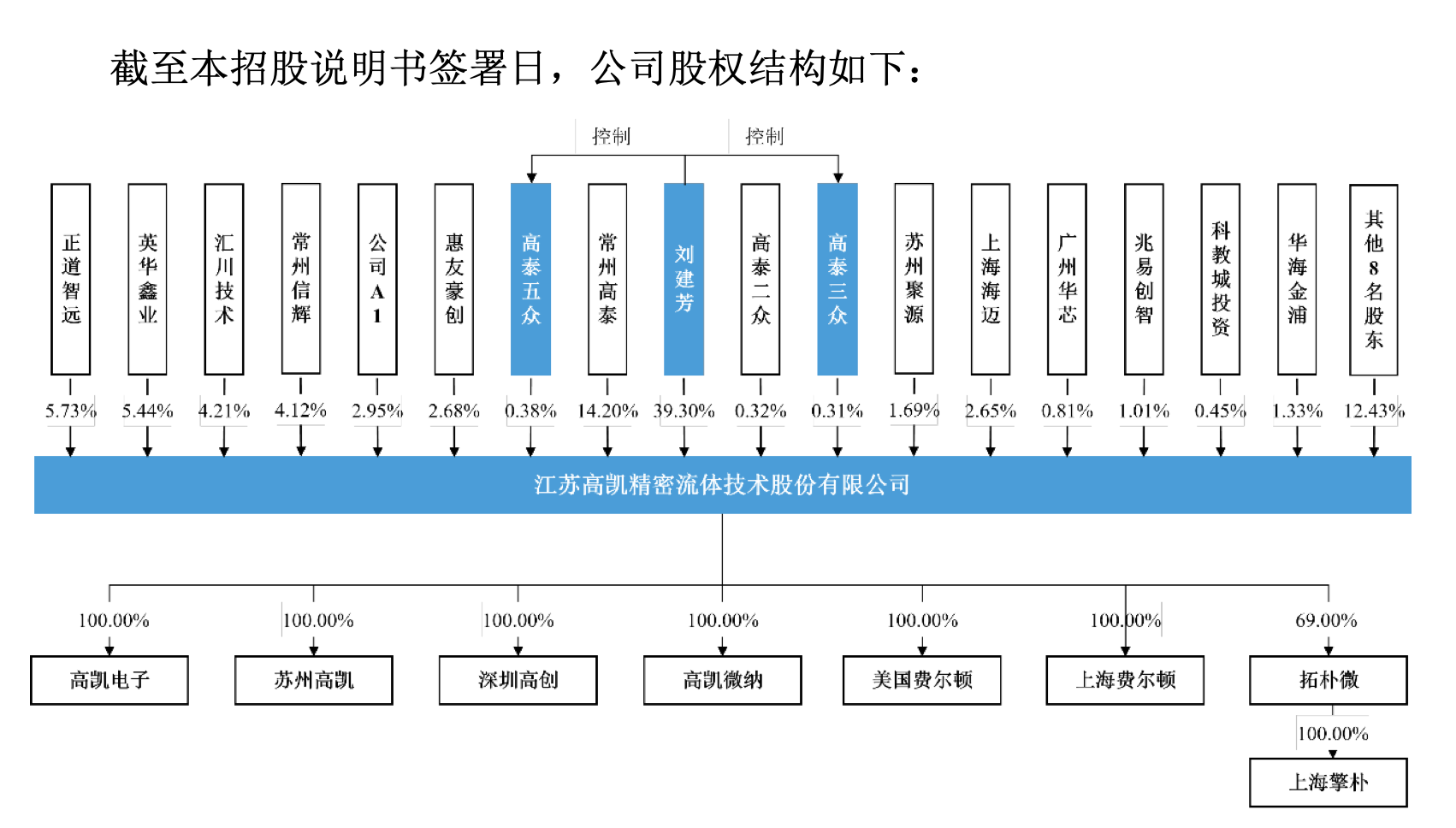

股权结构方面,截至本招股说明书签署日,刘建芳直接持有该公司39.30%的股份,通过高泰三众间接控制高凯技术0.31%的股份,通过高泰五众间接控制0.38%的股份。刘建芳合计控制公司39.99%的股份,为公司控股股东及实控人。

该公司前十大股东名单中,A股上市公司汇川技术及其旗下投资平台汇川产投共持股4.21%,为高凯技术第五名股东。

其实控人刘建芳,1975年出生。其于2004年10月至2005年9月期间赴日留学,师从日本山形大学机械机构领域专家渡边克己先生、振动分析与控制领域专家铃木胜義先生,进行压电驱动与控制领域的研究;2005年12月获工学博士学位。

其于2013年9月至2019年9月,任吉林大学教授、博士研究生导师。刘建芳在压电驱动动力学理论与换能机理方面具有很深的造诣,在换能结构设计与电源控制等方面形成了丰富的技术成果,是我国压电驱动精密流体控制技术发展与产业化的重要推动者。

2013年3月至2019年1月,刘建芳任高凯有限执行董事兼总经理;2019年1月至今,任高凯技术董事长、总经理。

融资历程方面,高凯技术共经历5轮融资。2018年1月完成的A轮融资中,汇川技术旗下汇川产投参投,最终持股4.21%;2025年6月完成的B轮融资中,上海国资运营平台——上海国盛集团旗下上海国盛资本参投。

2024年半导体MFC市场国产化率不足5%

《科创板日报》记者注意到,近年来中国精密流体控制部件及相关设备市场持续扩张,成为半导体、光伏、锂电池、消费电子等高端制造行业不可或缺的重要基础环节,但这一半导体前道核心零部件的国产化率并不高。

高凯技术在招股书(上会稿)中提到,中国大陆半导体前道质量流量控制器(MFC)市场目前仍被海外巨头高度垄断。扩大到全球范围内,MFC市场由日本Horiba(约全球份额60%以上)、美国MKS Instruments及Brooks Instrument三家主导。

国内的可比公司中,点胶封装系列产品的同行可比上市公司主要为安达智能;其流量控制系列产品的同行可比上市公司主要有先锋精科、富创精密、恒运昌;这四家均为科创板上市公司。

有智能制造产业券商分析师向《科创板日报》记者表示,2024年半导体MFC市场国产化率不足5%,此前国产MFC多集中于光伏、面板等泛半导体领域,真正满足前道半导体苛刻指标,即:精度±1%FS以内、响应时间<0.5s、抗腐蚀密封材料、十年以上平均无故障时间,并实现量产供应的本土厂商极少。

从技术路线与竞争格局看,国际主流前道MFC分为热式与压电式两大流派。其中,压电式MFC因适配7nm及以下逻辑、3D NAND先进制程微小流量精确控制需求,在刻蚀及ALD/CVD等核心工艺中占比持续提升。

尽管如此,国产MFC在品类完整度,例如特气兼容性、多量程覆盖、长期可靠性数据库及全球服务网络上相较国际巨头仍有数量级差距。

若国产厂商能从前道非关键工艺逐步渗透至刻蚀、CVD等核心工艺,仅国内前道MFC市场的国产化空间便达数十亿元,是高凯技术流量控制业务最具想象力的中期增量来源。