①中信证券今日收涨7.83%,成交额达146.93亿元,成为券商板块核心成交品种;

②数据显示,付小铜一季末新进中信证券前十大股东,持股8411.28万股;

③按今日上涨2.08元测算,付小铜单日账面浮盈约1.75亿元。

财联社6月22日讯(记者 王晨)沉寂已久的券商板块,今日突然站上A股舞台中央,与科技股并非此消彼长,而是实现了共涨共振的局面。

6月22日,A股主要指数全线收涨,上证指数涨1.78%,沪深300指数涨2.39%,创业板指涨2.52%。大金融板块成为推动指数上行的核心力量,其中券商板块表现最为抢眼。数据显示,券商板块今日平均涨幅达6.40%,券商指数涨超7%,尾盘较盘中进一步拉升,成交额放大超900亿元,资金做多意愿明显升温。

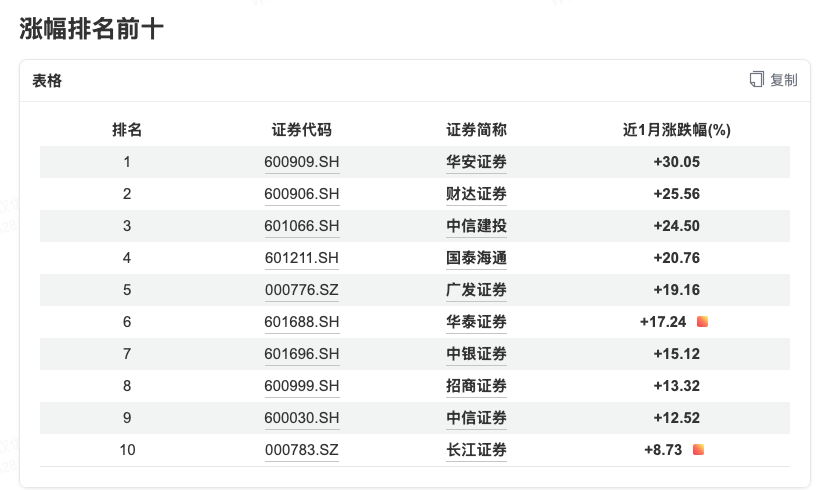

个股层面,东方财富大涨12.74%,成交额高达219.81亿元,成为两市最活跃个股之一;中信建投、广发证券、长江证券、财通证券等多只券商股涨停或接近涨停。与此同时,保险板块也迎来全面爆发,板块涨幅达5.84%,新华保险涨停,中国人寿、中国人保、中国平安等大市值保险股均显著上涨。金融科技方向同样表现活跃,银之杰、新国都、同花顺等高弹性标的涨幅居前。

券商、保险、金融科技同步走强,让今日大金融行情更像是一场非银板块的集体估值修复,而不是单一题材的短线脉冲。值得关注的是,6月22日科技部分主线表现依然强劲,光纤概念引爆AI算力,算力租赁、算力金属多股涨停;半导体板块延续强势,但部分高位科技股冲高后大幅跳水;大金融板块共振式的突然爆发,甚至有市场人士调侃道:“恭喜券商成功融入科技圈”。

券商领涨,大金融成为指数上行主力

从盘面看,券商是今日大金融板块中最强的进攻方向。相比银行等更偏防御属性的金融资产,券商天然具备高贝塔特征,一旦市场风险偏好回升,往往更容易获得增量资金集中追捧。

今日券商板块不仅涨幅领先,成交也明显放大。

数据显示,券商板块成交额突破900亿元,较盘中统计继续增加,尾盘资金仍在加速流入。东方财富作为互联网券商与金融科技双属性龙头,成为资金聚焦标的;广发证券、长江证券、华泰证券等机构重仓标的同样高举高打,反映本轮行情并非只有小市值弹性股活跃,头部与高流动性品种也在被重新定价。

保险板块的同步爆发,进一步强化了非银行情的整体性。新华保险涨停,中国人寿、中国人保涨幅均超过7%,中国平安成交额也明显放大。对于保险公司而言,权益市场上涨不仅有助于改善投资收益,也会带来利润预期和估值预期的修复,因此在市场风险偏好改善时,保险往往与券商形成共振。

政策、业绩与估值共同发力推动上涨

对于今日券商板块大涨,机构观点普遍指向多重因素共振。

一是政策端催化:国联安基金认为,行情驱动来自上周陆家嘴论坛释放的资本市场中长期改革红利持续发酵,叠加板块景气持续兑现、估值处于历史深度洼地、市场资金结构再平衡等逻辑,券商板块迎来估值修复窗口。

陆家嘴论坛释放出投融资两端改革信号,融资端围绕科创板第五套标准、并购重组、储架发行、港股回A等制度安排,进一步拓宽科技企业资本化通道;投资端则强调引导保险、养老金等长线资金入市,并丰富ETF、REITs等产品供给。这些变化最终都会落到券商投行、财富管理、资管、自营和机构业务的增长空间上。

二是基本面确定性强:市场交投活跃为券商业绩提供了更直接的弹性。成交额回暖有利于经纪业务,两融规模抬升有利于信用业务,IPO与再融资预期改善有利于投行业务,权益市场上涨也会改善自营和跟投资产表现。券商板块此前长期滞涨,业绩改善与估值低位之间形成剪刀差,今日上涨更像是资金对这一错配的集中修正。

三是资金面压制缓和:方正金融许旖珊团队认为,当前券商空头衰竭;保险短期压制缓解,资金关注度提升,特定机构筹码出清,进攻之余守势更强。实际上,近期券商板块异动明显,成交活跃度在6月中旬出现显著放大:6月12日成交额跃升至668亿元(换手率2.08%),6月22日更是飙升至861亿元(换手率2.40%),为近一个月最高水平,显示资金在近期集中涌入。

四是估值修复动力充足:多家非银团队提到,当前券商板块估值处于历史底部区域,头部券商PE、PB均处于较低分位。东方财富陈果认为,券商ROE已创22年以来新高,且仍有进一步提升空间,而PB低于历史90%时间。换言之,在市场并未明显转弱的情况下,券商估值已经提前反映了过度悲观预期,一旦风险偏好回升,弹簧式修复并不意外。

“恭喜券商成功融入科技圈”

“恭喜券商成功融入科技圈”“买券商就是买科技”都是今天对券商板块提到较多的调侃。

今日券商行情中,科创投行和科创投资逻辑也被市场反复讨论。中信建投非银赵然认为,证券行业投资范式正经历从“β博弈”到“α挖掘”的跃迁,大财富与大投行两大闭环业务正在头部券商中形成第二增长曲线。

科创投行逻辑正主导券商的分化。过去谈券商重资本业务,市场首先想到两融、自营、衍生品和做市,但随着长鑫科技、宇树科技等硬科技企业上市进程提速,券商通过保荐跟投、直投、私募子公司和另类投资子公司提前进入企业成长曲线,科创投资正在成为券商重资本的新方向。这种分化也体现在股价上。

华创金融徐康团队提出“买券商就是买科技”的说法,背后正是这一逻辑:头部券商既是科技企业境内外上市的重要中介,也可能通过科创板跟投、创业板跟投、直投等方式分享科技企业估值上行收益。对于部分“含科量”较高的券商而言,科创投行不只是承销保荐费,还可能带来自营、跟投和股权投资的复合收益。

不过,科创投资更适合作为本轮券商估值重估的增量叙事。今日行情的主线仍然是非银板块在政策预期、市场风险偏好、资金面压制缓和、成交活跃度和低估值修复共同作用下的β释放。科创投行业务提升了券商中长期盈利想象力,但短线行情能否延续,仍要看市场成交、两融活跃度、政策落地节奏和中报业绩兑现。

行情从反弹走向反转,还要看量能与业绩验证

方正金融许旖珊团队认为,应当重视非银板块,券商空头衰竭、保险蓄势待发。从排序看,该团队更看好券商优于保险,原因在于券商筹码结构更好,头部券商业绩增长持续性更强,而保险中报改善确定性也在提升。

中泰证券非银研究则将今日行情概括为“卷土重来”,认为在海外地缘政治动荡缓解以及陆家嘴论坛流动性宽松信号确认的综合影响下,市场重新交易非银板块宽松预期。其判断是,持续向好的基本面与当前低位震荡的估值不匹配,正在被市场资金重新发现。

对于投资者而言,今日券商板块大涨至少释放出两个信号:一是市场风险偏好正在修复,高贝塔金融资产重新获得资金关注;二是券商板块估值修复逻辑已经从单纯“牛市旗手”扩展到政策改革、财富管理、科创投行和重资本转型等多条线索。

但一根长阳之后,市场仍需要更多验证。券商板块能否从反弹走向反转,关键还要看成交额能否维持高位、两融和投行业务能否继续改善、中报业绩能否兑现,以及保险、金融科技等非银方向能否继续形成板块共振。短期看,今日大金融的放量上涨已经显著改善市场情绪;中期看,非银板块真正的看点,仍是业绩和估值能否迎来持续双击。