①隔夜逆回购操作品种的推出也非常有助于平抑DR001等货币市场利率波动,更好发挥政策利率定价锚的作用。

②非银流动性支持宏观审慎工具是为了应对 2022 年理财赎回潮那样的极端风险。

③境外央行回购工具有助于推进人民币全球化。

财联社6月22日讯(编辑 杨斌)同业存单融资持续收缩的情况正在发生改变,就在最近一周,同业存单的发行额达到1.2万亿,创今年新高。伴随着供给放量,存单的收益率也迎来一波上行,1年期AAA级已接近1.50%。

机构分析认为,随着资金面边际收敛的情况缓解,存单或在接近1.5%附近的位置震荡。

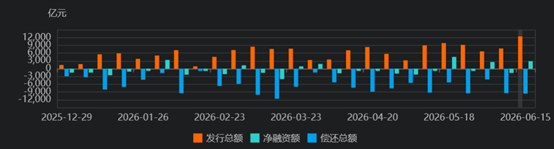

Wind数据显示,上周(6月15-6月21日)同业存单发行了12478.9亿元,这是今年以来同业存单周度发行额首次超过万亿。同时,上周同业存单实现净融资2868.9亿元,在前5个月存单净融资皆为负的情况下,6月同业存单净融资额已显著转正。

今年,同业存单的融资较为迟滞。根据财联社此前报道,今年一季度银行负债端压力较往年同期更小,同业存单融资明显收缩。直到5月份,存单的发行才有所复苏。截至最新,今年同业存单的融资仍累计萎缩了9000多亿元。

图:今年以来同业存单周度发行与净融资情况

(资料来源:Wind数据,财联社整理)

国泰海通固收研究团队指出,2026年同业存单备案额度的公布节奏滞后,商业银行主动负债监管或趋严,同业存单从“主动负债工具”向“流动性管理工具”回归。国有大行由于存款优势和资本补充渠道的多元化,对于同业存单的依赖在边际下降。

而6月以来,伴随着资金面的边际收敛,银行的同业存单发行力度加大,且国有行的发行占比攀升至近60%。

6月的资金面收敛受多重因素所致。天风证券固收首席谭逸鸣指出,一方面央行持续回笼资金,引导市场利率向政策利率回归;另一方面银行流动性需求或增多,政府债发行、季末月份信贷或有冲量诉求。此外,资金利率的回升使得非银资金行为反转,或更倾向于融出资金而非存放同业,存单面临提价压力。

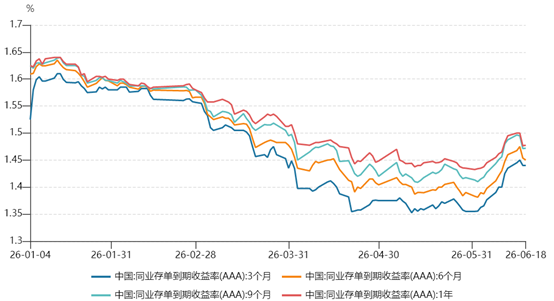

在存单供给量提升的同时,二级市场收益率迎来一波上行行情。数据显示,1年期AAA级同业存单在6月一度上行7BP至1.50%。而3个月期的上行幅度更大,最多时上行近10BP。

图:今年以来AAA级各期限同业存单收益率走势

(资料来源:Wind数据,财联社整理)

华创证券固收首席周冠南认为,5月中旬以来存单发行规模有所回升,但整体仍处于温和放量的节奏。上周存单发行规模至1.2万亿,但存单募集率延续偏高,尚不形成大幅“提价换量”的压力。需求方面,尽管非银体系融出意愿有所增加,短期对于存单的配置边际弱化,但非银体系资金相对“有钱”的格局下,对存单提价压力仍构成一定保护。

端午小长假前,资金面收敛的情况有所缓解,存单利率上行的势头渐止。截至最新,1年期AAA级同业存单的收益率回到1.48%左右。

周冠南预计,资金面整体平复,存单定价或在接近1.5%附近的位置震荡。若DR007稳定在1.4-1.45%附近的运行位置,按照5-10BP左右的价差,1年期国股行存单或相应在1.50%附近波动运行。

国泰海通固收研究团队认为,3个月至9个月期限的存单此前因同时承受“供给放量+需求偏弱”的双重压力,存单曲线短端跟随资金利率上行、整体趋于走平。往后看,买断式投放已停止缩量、MLF自上月起转为净投放且本月大概率延续,资金边际转松的方向相对明确,不论未来如何推演,存单曲线走陡概率较大,6至9个月存单性价比最高。