①晶科能源子公司海宁晶科完成20亿元增资,引入兴银、中邮、招银三家战略投资者,公司仍控股75%。

②公司业务持续翻倍增长,2026年出货目标超10GWh,全面转向“量利并举”高毛利策略。

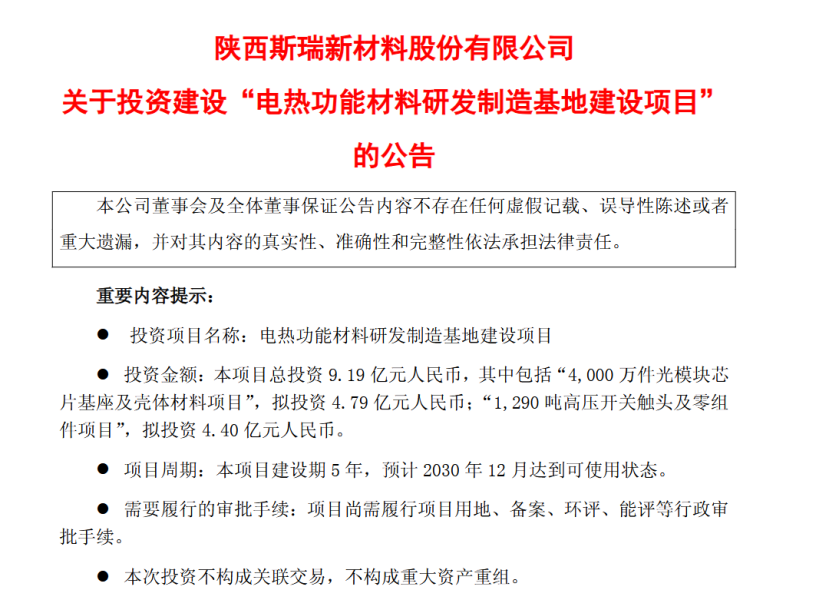

《科创板日报》6月18日讯(记者 吴旭光) 6月18日晚间,斯瑞新材发布公告,公司计划总投资9.19亿元建设“电热功能材料研发制造基地建设项目”。项目包含两大子项目,分别为4000万件光模块芯片基座及壳体材料项目,拟投资4.79亿元;1290吨高压开关触头及零组件项目,拟投资4.40亿元。本项目建设期为5年,预计2030年12月达到可使用状态。

本次投资不构成关联交易,不构成重大资产重组;项目的资金来源为公司自筹资金,尚需履行项目用地、备案、环评、能评等行政审批手续。

斯瑞新材表示,本次项目建成后,公司将形成年产2500万件光模块芯片基座材料、1500万件光模块壳体材料的产能规模。目前,公司光模块芯片基座产品已实现批量市场化供货,光模块壳体产品正处于中小批量供货、稳步导入市场的阶段。

《科创板日报》记者注意到,随着人工智能、物联网、云计算等新一代信息技术快速迭代发展,全球算力需求持续攀升,算力中心建设规模稳步扩张,直接带动高速光模块产品需求持续扩容。2025年,斯瑞新材光模块芯片基座及壳体业务实现营业收入7380.80万元,同比大幅增长208.29%。

针对公司大力布局光模块芯片基座及壳体产品的核心竞争优势,6月18日,斯瑞新材董秘办人士向《科创板日报》记者介绍,公司自研自产的光模块基座属于行业传统产品的升级替代方案。行业早期50G、100G低速光模块,普遍采用殷瓦合金制作散热基座;伴随400G、800G、1.6T高速AI光模块快速普及,行业散热性能标准大幅提升,钨铜合金现已成为高速光模块散热基座的主流材料。斯瑞新材深耕铜基合金材料领域多年,已实现原材料冶炼到成品加工的垂直一体化自主生产,产业链配套能力突出。

“公司于2023年底至2024年初切入光模块赛道,公司原有主要业务包含电力领域钨铜高压触头材料研发与生产,依托多年积累的铜钨合金材料研发、制造核心技术,仅通过调整产品成型工艺,即可将成熟的金属材料技术体系平移应用至光通信光模块基座领域。”斯瑞新材董秘办人士进一步解释道。

针对本次大规模产能扩充的逻辑,斯瑞新材董秘办人士表示,公司处于光模块、电力设备产业链上游,主营材料及核心零部件供应,下游客户订单持续放量,公司依托下游真实订单需求匹配扩产节奏。目前光模块行业整体景气度持续向好;高压钨铜触头业务方面,公司海外合作客户涵盖伊顿、施耐德、ABB等全球头部电力企业,2024年至今,海外客户订单规模较往年同期稳步增长,因此公司同步加码高压触头产能建设。国内客户主要为平高、许继、泰开、思源四大头部电力设备厂商,国内市场订单同样保持稳步增长态势。

谈及海外电力订单的核心增长驱动力,有行业内从业人士向《科创板日报》记者分析表示,欧美地区存量电网建设年限久远,目前正全面推进老旧电网设备更新改造;美国市场除电网迭代升级需求外,本土AI算力数据中心大规模建设持续推高全社会用电总量,两大主要需求共同拉动公司输电、配网端高压触头产品的采购需求。

值得一提的是,近期铜、钨、铬这类原材料大宗商品价格持续波动起伏。公开统计数据显示,2026年以来,LME 3个月期铜价格累计涨幅接近10%。

在介绍原材料价格震荡会对公司相关产品造成的影响时,斯瑞新材董秘办人士介绍,公司生产核心大宗原材料为铜,全年铜原料消耗量达万吨级别;钨、铬属于小金属品类,整体采购规模相对较小。针对铜价波动风险,公司通过期货套期保值业务锁定成本,有效对冲价格波动带来的盈利影响;针对钨、铬等小金属涨价,公司可结合市场行情,将部分原材料成本压力向下游客户合理传导,保障产品盈利空间稳定。

斯瑞新材专注新材料研发与高端制造,核心业务覆盖高强高导铜合金材料及制品、中高压电接触材料及制品、高性能金属铬粉、CT和DR球管零组件、光模块芯片基座及壳体等产品,广泛应用于轨道交通、航空航天、电力电子、医疗影像、半导体等高端领域。

业绩层面,2026年第一季度,该公司实现营业收入4.43亿元,同比增长28.75%;实现归母净利润4307.64万元,同比增长33.24%。

二级市场表现方面,截至6月18日收盘,斯瑞新材股价报45.75元/股,总市值达357.3亿元。