①平头哥自研真武AI芯片在金融行业的部署规模已突破10万卡,覆盖银行、证券、保险、基金等超过150家主流机构。

②华为发布面向金融行业的鲲鹏超节点TaiShan 950 SuperPoD,已与一些头部银行与证券机构展开合作,共同探索超节点在金融场景中的应用与创新。

《科创板日报》6月18日讯(记者 徐红)6月17日,上交所网站显示,上海天泽云泰生物医药股份有限公司(下称“天泽云泰”)的科创板IPO申请已获受理,保荐机构为国泰海通证券。

公司此次IPO拟募资约25亿元,其中16.67亿元用于新药研发项目,1.5亿元用于技术平台开发项目,2.75亿元用于总部及研发中心建设,2.61亿元用于商业化生产基地改扩建项目,1.5亿元用于补充流动资金。

▌实控人签下“军令状”:三大里程碑绑定股份锁定期

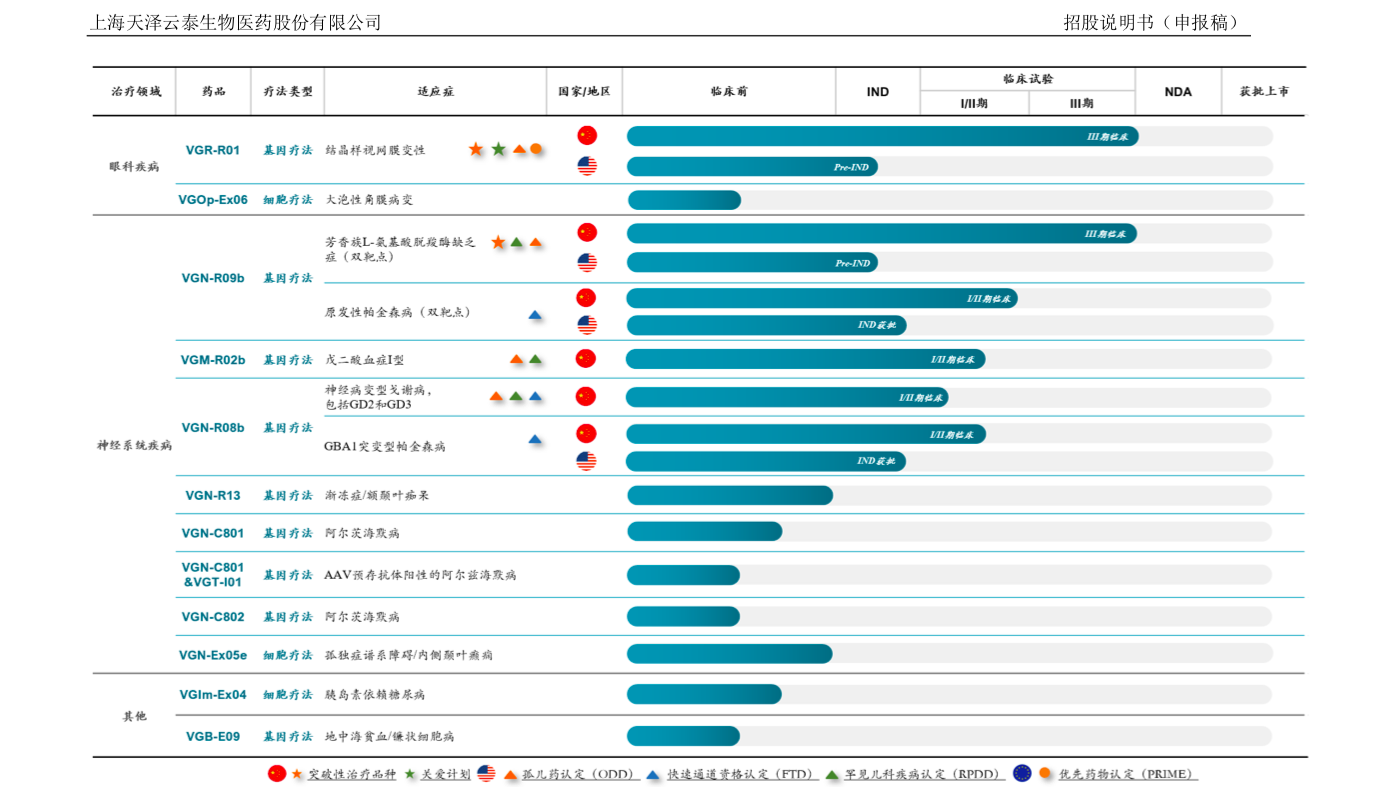

天泽云泰成立于2020年,是一家基因与细胞疗法研发公司,聚焦无药可治或现有治疗手段无法满足的遗传性疾病和退行性疾病,致力于利用前沿的基因递送和基因编辑技术,开发“一次干预即可达到长期缓解或潜在治愈”的前沿疗法。

在具体打法上,天泽云泰实施“两条腿走路”。一方面是推进自研管线冲刺临床与上市;另一方面是建立多个技术平台,通过“首付款+里程碑+销售分成”的方式对外进行技术授权。

据公司表示,截至2025年底,其LNP、rAAV和AaCas12bMax技术对外授权已累计实现超2000万元收入,预计2026年相关收入还将大幅提高。

不过,由于尚无产品获批上市,加上持续高强度的研发投入,这部分收入对于盈亏而言仍是杯水车薪。2023年至2025年,天泽云泰分别实现营收0元、325.63万元、2167.63万元,归母净利润-2.74亿元、-2.23亿元、-2.17亿元。

创新产品方面,进展最快的是以rAAV为载体的两款基因治疗产品,目前都已明确“即将提交上市申请”,预计2027年可在国内获批。其中,VGN-R09b用于治疗芳香族l-氨基酸脱羧酶(aadc)缺乏症,这是一种高致死率的儿科罕见病;另一款VGR-R01则是全球首个推进至注册阶段的结晶样视网膜变性BCD基因疗法。

在更广阔的退行性疾病领域,公司也在积极布局。其中VGN-R09b的安全性和初步有效性也已得到验证,预计2026年下半年启动国内III期临床试验及美国的临床试验,2029年有望国内获批上市;针对GBA1突变型帕金森治疗,VGN-R08b已在中国启动临床试验,并在美国获批IND。

需要指出的是,尽管近年来国内基因治疗有所升温,但作为一个新兴领域,这个行业普遍还面临着“商业化困局”,其核心痛点在于定价与支付的不可调和。在全球范围内,这一难题已导致多起“商业滑铁卢”,以辉瑞的Beqvez为例,获批后整整一年无一例患者付费,最后直接宣告关停。

面对资本市场的疑虑与商业化挑战,《科创板日报》记者注意到,公司控股股东、实际控制人、董事长兼总经理赵小平及其一致行动人来宾泽生给出了一份罕见的“捆绑式”承诺:

若发行人在2027年12月31日之前未实现至少一款药品获批上市,则在法定的3年不减持基础上,再延长锁定期12个月;

若发行人2027–2029年累计技术授权及产品BD收入低于3亿元,则在前项基础上延长锁定期12个月;

若发行人至2030年(含当年)任一完整会计年度未实现盈利,则在前项基础上延长锁定期12个月。

▌国资领投,IPO前估值定格43亿元

在外界看来,天泽云泰的核心竞争力,源于两位创始人赵小平与李伟的“优势”互补。

公司董事长赵小平拥有军事医学科学院药理学博士学位,深耕非临床与转化医学超15年,曾在恒瑞医药、保诺科技任职,并执掌上海益诺思海门公司。而科学创始人李伟则在基因治疗领域有着深厚的技术沉淀。

早在2018年,李伟团队在国际上最早报道了经改造的Cas12b可实现哺乳动物系统的基因编辑。这也是继Cas9、Cas12a之后,第三类真正意义上的哺乳动物CRISPR基因编辑系统。后来天泽云泰正是基于这套底层IP,经临床级打磨后搭出了自己的ViCas®编辑平台(VG‑Cas12bMax等系列编辑器)。

有了技术与转化能力的双重保障,公司的融资节奏走得很稳。在冲刺科创板IPO之前,天泽云泰已完成多轮融资,多家知名投资机构为其站台。

2020年天使轮,公司迅速集结了IDG资本、杏泽资本、济峰资本等早期VC。2021年,随着正心谷、高瓴创投、千骥资本等头部机构的进入,A轮及A+轮融资将公司估值推向新台阶。

到2023年,其融资风向开始发生变化,招商局系(招商健康)、上海科创基金等具有国资背景的资金在B轮及B+轮进场,为公司的长期研发注入确定性。2025年上半年,公司继续通过B++轮巩固资本储备,引入建信股权等机构。

2025年11月,公司完成7.5亿元最新一轮融资,投后估值43.07亿元,由上海国投先导领投。