【主编提示】终极秒杀来袭|最后1日,活动落幕不再返场

6月18日00:00-24:00,VIP“决胜终章”秒杀专场限时开启,此为年中大促订阅VIP最后的黄金窗口期,入手时机不容错失!

- 当日限定专属优惠:

*订阅《金牌纪要库》3个月享75折特惠!

原价:1808元

秒杀价:1356元(日均低至15.06元,投研性价比拉满!)

APP专属订购通道,即刻抢购《金牌纪要库》>>>

复盘6月以来的跟踪梳理,栏目始终遵循“技术迭代→材料升级→供给瓶颈”的投研框架,在AI大势这条宏大主线下,寻找那些因产业技术跃迁而被低估的“隐形冠军”。

举个例子,栏目分别于6月9日与6月10日发布深度会议纪要,为投资者解构了英伟达技术路线迭代带来的材料“新增量”与AI服务器架构升级催生的被动元件“供需错配”逻辑,相关提及的公司股价录得显著涨幅,验证了栏目对产业链深层变化的敏锐洞察。

从英伟达的架构选择,到国际龙头涨价函的密集发布,栏目通过紧密跟踪市场最前沿的产业线索,火速直连一线专家,将复杂的产业链变化拆解为清晰的、可验证的发展预期并精准锁定受益的环节,为投资者提供了极具前瞻性与实操性的投研支持。下面以6月9日和10日的梳理案例来详细讲讲栏目的梳理脉络:

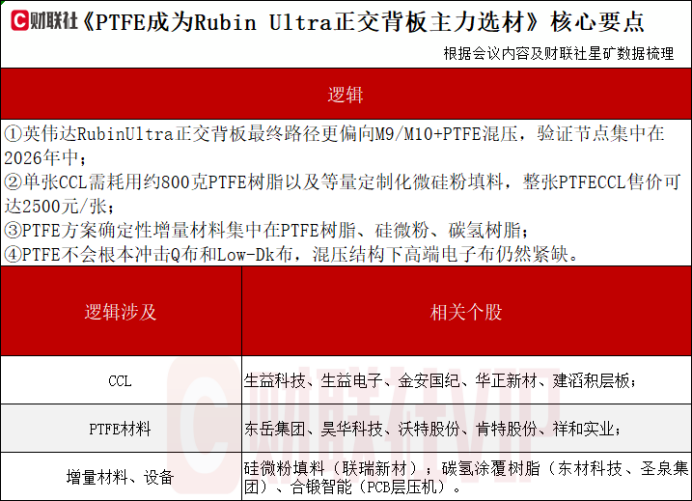

【一】英伟达Rubin Ultra架构细节曝光,CCL上游材料“通胀”逻辑强化,栏目邀约专家拆解产业发展及投研逻辑

随着英伟达下一代Rubin Ultra架构细节的曝光,一个关键的技术选材正在引发CCL产业链的价值重估——PTFE(聚四氟乙烯)作为正交背板主力选材的地位被市场正式认知。

6月9日,栏目敏锐地捕捉到:随着AI机柜向更高层级(如Rubin Ultra的NVL576/Figma架构)演进,散热、信号损耗及机械稳定性成为压倒一切的工程约束。英伟达将PTFE作为关键选材,有望引发全产业链材料升级与竞争格局变化。

栏目迅速联合蜂网专家,火线直连“CCL与PCB材料”领域专家,深度拆解了这一变化背后的产业发展趋势及投研逻辑,发布文章《英伟达将PTFE作为Rubin Ultra正交背板主力选材》并汇总专家观点,核心亮点如下:

据悉,传统的M6、M7级高速CCL已接近物理极限。PTFE具备极低的介电常数(Dk)与介电损耗(Df),是满足1.6T乃至3.2T光模块及超高算力芯片互联的唯一选择。但这只是表象,真正引发价值量飙升的,是特种树脂、高性能硅微粉等核心填料的大规模应用:

其中改性PTFE树脂端,国际方面日本大金是高端电子级PTFE绝对龙头,M10级核心供应商。国内方面,生益科技预计将成为PTFECCL一供,台虹仍在认证阶段大概率成为二供;上游树脂端东岳集团是国内PTFE龙头,拥有5.5万吨产能,已确立为生益科技核心PTFE原料供应商;昊华科技拥有5万吨PTFE产能,旗下中昊晨光已投产2.6万吨高性能有机氟材料项目,具备切入预期。

硅微粉填料端,为解决PTFE刚性缺陷,硅微粉填充率从过去的25%-30%大幅翻倍至60%左右。纯度要求从M6级别的99.5%飙升至M10级所需的99.99%以上,M10须采用溶液凝胶沉降法制备纳米级球硅。目前高度依赖进口,进口单价高达60万元/吨。国内联瑞新材是生益科技等下游核心填料供应商,正处于高端填料放量窗口期。

碳氢涂覆树脂端,东材科技在M8级ODV树脂和M9级BCB树脂(单价300万-500万元/吨)技术上国内领先;圣泉集团凭借PPO积累成功量产OPE产品,建成1300吨/年全自动化产线,已切入生益科技供应链。

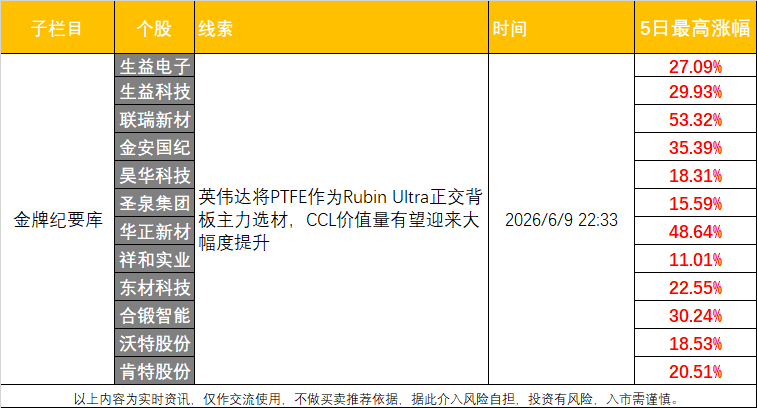

栏目指出,该逻辑不仅体现在英伟达的代际升级上,更已反映在台系CCL龙头(如台光、生益等)的订单排产中。随着下游算力客户对材料规格的“抬价式”采购,CCL上游材料的“通胀”周期已经开启。联瑞新材作为生益科技等下游核心填料供应商,5日最高涨幅达 45.99%。

附上本文中,专家梳理出的上市公司表现如下:

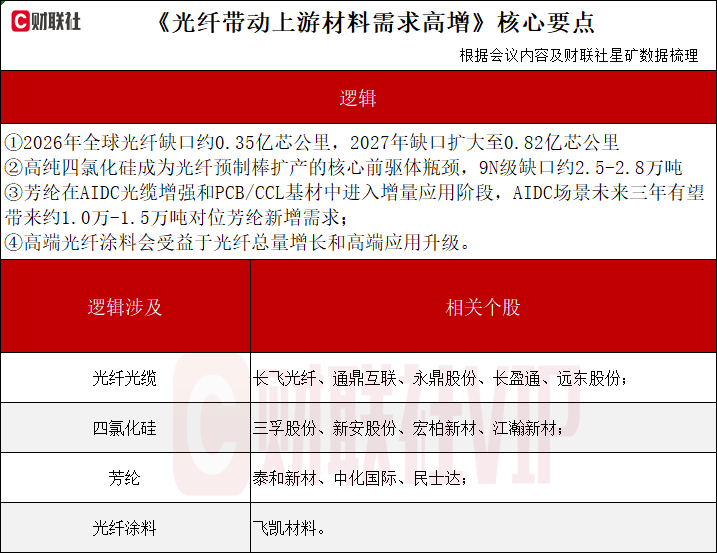

【二】AI扩张“引爆”上游材料缺口,光纤核心前驱体成“香饽饽”,Ta5日持续涨不停

随着全球AI数据中心互联与北美云服务商(CSP)大规模簇光缆订单的落地(如Meta与康宁、英伟达与康宁的长期协议),全球光纤行业迎来了新一轮高景气周期。本轮需求从传统电信建设转向AI算力基础设施、数据中心互联等多维共振。

在此背景下,栏目敏锐发现,供给瓶颈已从常规光纤大幅蔓延至上游核心材料。高纯四氯化硅,作为光纤预制棒制造的核心前驱体,其需求随之大幅提升。不同于普通材料,这一品种具备极高的壁垒:

供需缺口巨大:2026年全球高端光纤级四氯化硅缺口率接近37%-42%,其中9N级缺口率尤为突出。当前有效供给远无法匹配AI数据中心拉动的光棒扩产需求。

供给扩张极难:受限于极高的提纯壁垒以及上游多晶硅周期影响,叠加环保、安全审批的高门槛,新进入者短期扩产难度极大,供给瓶颈难以在短时间内缓解。

核心逻辑和看点如下:

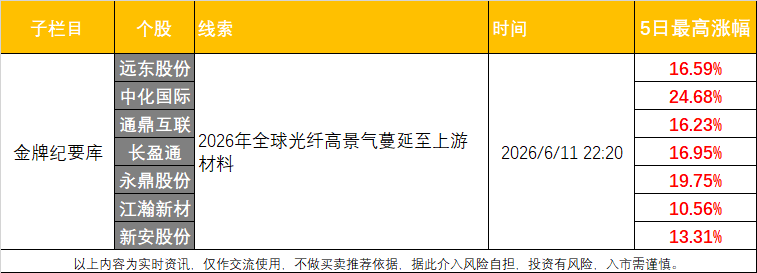

栏目在6月11日发布文章《2026年全球光纤高景气蔓延至上游材料》并指出,当行业量价齐升的逻辑向最上游传导时,拥有稳定供应渠道或核心工艺的企业,将充分享受供需极度失衡带来的超高弹性。文章提及永鼎股份,公司5日最高涨幅达24%。

附上本文中,专家梳理出的上市公司表现如下:

【三】高端被动元件成算力“刚需”!栏目邀约专家点评本轮MLCC变化,多家公司股价新高

AI服务器供电架构从传统稳态供电向“动态供电”升级,电容器(MLCC、电电容)的角色从“配套元件”转变为“能量缓冲核心”。

继PCB上游材料之后,MLCC(多层陶瓷电容器)、超级电容等被动元件概念股集体爆发,成为市场新的“强共识”主线。部分核心标的一举突破历史新高,走出独立行情。

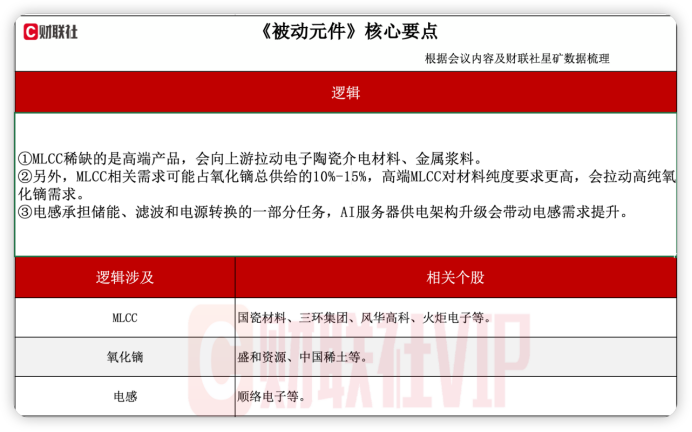

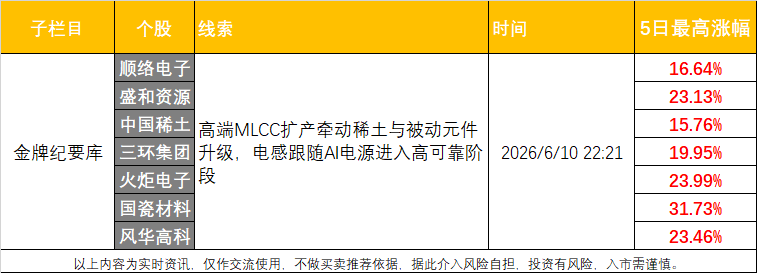

在MLCC板块爆发前,栏目已通过深度投研联合“被动元件与CPU产业链”专家,厘清了MLCC、电感及其上游材料在AI服务器、汽车电子和高可靠电子中的产业变化,并发文《高端MLCC扩产牵动稀土与被动元件升级,电感跟随AI电源进入高可靠阶段》。栏目汇总出的精华如下:

据专家透露本轮MLCC的变化主要来自于:

MLCC的变化不是只来自数量增加,更重要的是规格升级。AI服务器、汽车电子、通信设备对高频、高温、高可靠、小尺寸的要求更高,普通MLCC很难完全覆盖这些场景,高端MLCC需要更稳定的介电材料和更严格的工艺控制。

高端MLCC扩产会向上游拉动电子陶瓷介电材料、金属浆料和部分稀土添加剂。国瓷材料的产品覆盖电子陶瓷介电材料和电子金属浆料,三环集团本身是电子陶瓷与被动元件平台,风华高科、火炬电子则分别对应新型元器件平台和陶瓷电容器方向。

更上游的变化在高纯氧化镝。高端MLCC对材料纯度要求更高,会拉动高纯氧化镝需求。产业口径显示,国内高纯氧化镝年产量约200-300吨,对比氧化镝总产量约3000吨/年,占比约7%-8%。如果把部分经提纯后最终流向MLCC材料体系的普通氧化镝也纳入,MLCC相关需求可能占氧化镝总供给的10%-15%。所以它的核心不是“MLCC用量绝对值很大”,而是氧化镝总盘子小、供给集中,一旦高端MLCC扩产,边际增量对价格和供需的影响会比较明显。

供给端也有约束。全球氧化镝产量约3000吨/年,冶炼环节大多由中国掌控,体系外供给在政策与追溯体系下存在收缩压力。中国稀土的主导产品包括高纯单一稀土氧化物,盛和资源则覆盖稀土精矿、氧化物、化合物和金属等产品,二者都处在稀土材料链条里。

火炬电子作为特种陶瓷电容及MLCC核心标的,5日最高涨幅达 23.33%。与其同属一个逻辑链条的MLCC概念股,如洁美科技、博迁新材等,均在此轮行情中创出阶段新高。

附上本文中,专家梳理出的上市公司表现如下:

本产品是财联社VIP倾力打造的一款高端会议纪要类产品,结合财联社的媒体资源和行业圈层优势,为投资者提供全面、深入的市场及行业洞察,以及专业分析和解读。栏目专注于捕捉投资市场的最新题材机会,通过一线记者的即时报道、资深编辑的专业整理,以及行业资深专家的深度访谈,为投资者提供前瞻性、独家性、热门性及专业性的市场分析。