市场短期涨跌源于情绪,中长期行情源于逻辑。

多数投资者困于盘面波动、消息噪音、热点轮动,本质是只看价格,不看内核。

《风口研报》始终坚持穿透式研究,拒绝表层题材炒作,深耕产业底层逻辑、技术迭代趋势与企业基本面内核,从3大核心维度立体拆解行情本质:不是简单罗列热点,而是讲清超预期从何而来!

![]()

【主编提示】终极秒杀来袭|最后1日,活动落幕不再返场

6月18日00:00-24:00,VIP“决胜终章”秒杀专场限时开启,此为年中大促订阅VIP最后的黄金窗口期,入手时机不容错失!

【小财提示:今夜0点开始包季75折秒杀!】

- 6月18日限定专属优惠:

*订阅《风口研报 》3个月享75折特惠!

原价:2988元

秒杀价:2240元(日均低至24.9元,投研性价比拉满!)

APP专属订购通道,抢购《风口研报 》>>>

- 满额加赠福利:

6月10日-18日,累计消费达5000元(支持多档VIP叠加),免费赠送VIP资讯“加油包”,内含11款资讯7天全权限周卡,夯实投研信息储备。

- 小助理提醒:

今日24时活动折扣全面下线,无延期、无补单、无二次返场,点击进入大促专场一览全部活动>>>

看产业逻辑:分析供需格局,锁定高景气赛道

市场绝大多数强势行情,最终都回归产业供需结构。这里不做浅层赛道科普,而是穿透产业链利润分配、壁垒迭代、供需错配、国产化替代节奏,厘清谁在赚钱、谁在内卷、谁在出清、谁在突围。

依托这套完整的产业研判体系,本栏目得以精准捕捉市场真正的长线机遇。其中,栏目曾深度拆解AI算力全产业链发展脉络,结合供需格局、行业壁垒双重维度,精准锁定“光纤”高景气核心环节,提前布局赛道红利。

- 扩产周期漫长+龙头谨慎加码,供需缺口难填补!这个电子品行业将开启2-3年高景气通道,深挖板块潜力公司半年暴涨超3倍

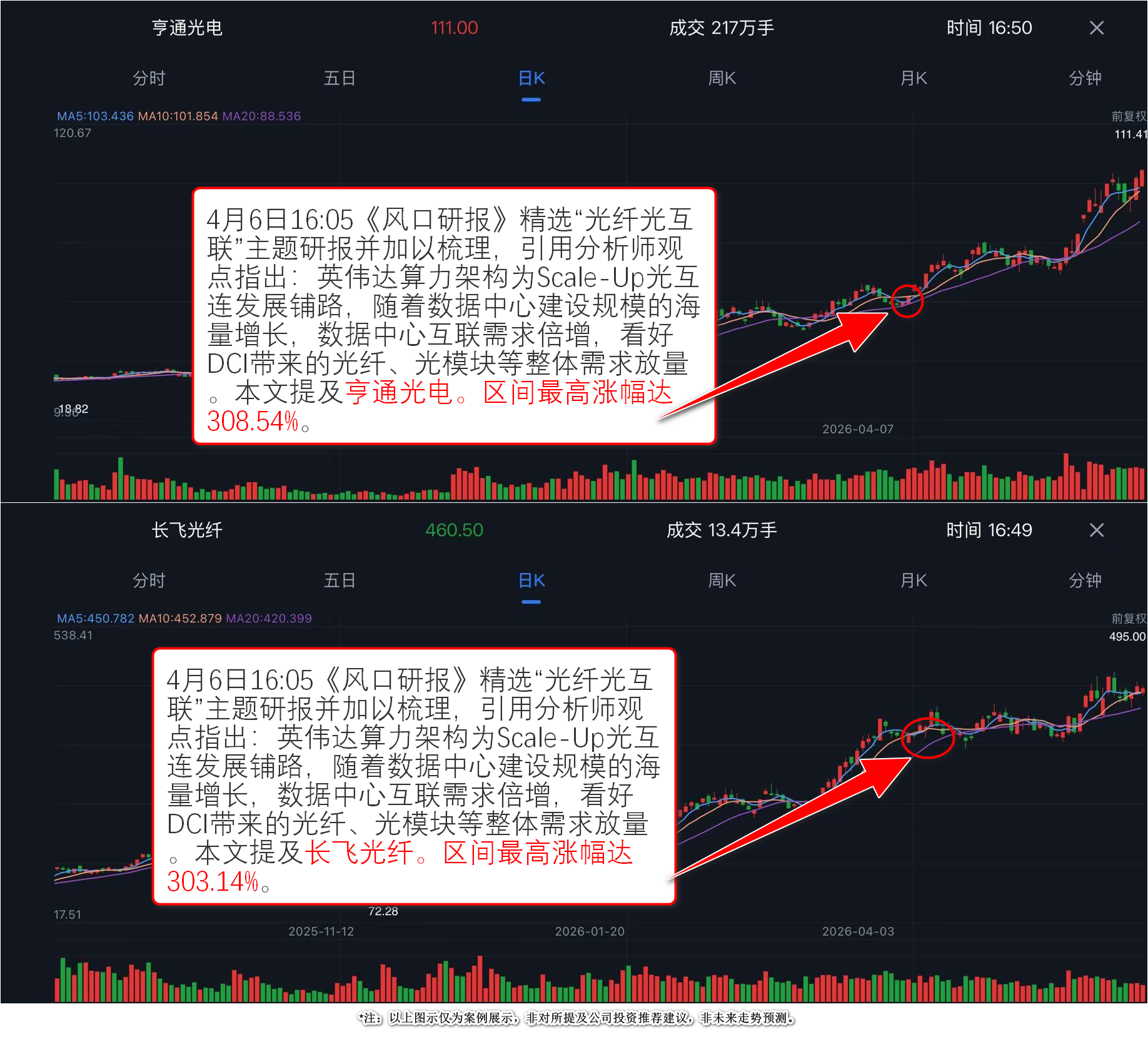

1月20日20:32《风口研报》精准捕捉本轮产业变革机遇,精选光纤光缆赛道优质研报,深度梳理行业逻辑与核心受益标的,提前锁定板块中长期价值:

一、供给端:产能刚性出清,传统光纤供需偏紧

行业低谷后光棒长尾产能基本出清,头部厂商扩产谨慎,叠加光棒两年以上的长扩产周期,整体供给刚性显著。产能向AI、特种光纤倾斜,传统G.652.D光纤库存快速消耗,2025年四季度出现供货紧张、价格上涨的态势。

二、需求端:AI+基建双驱,高端光纤需求爆发

AI算力增长拉动多模、空芯、超低损耗光纤需求,海外科技巨头加码空芯光纤部署。国内东数西算工程推进,2025年运营商G.654.E光纤集采量同比大增25倍,高端光纤成为高速传输骨干主力。

三、行业端:景气周期开启,龙头价值凸显

供需格局重构叠加6G、数字基建赋能,光纤行业开启2-3年高景气周期。技术迭代助力国产光纤领跑市场,头部厂商充分受益行业量价齐升趋势。

在本轮行业行情中,龙头标的成长势能充分释放,本文提及长飞光纤、亨通光电表现尤为亮眼,区间最高涨幅达303.14%/308.54%。

看技术迭代:捕捉产业变革拐点,区分题材与实质机遇

科技行情的核心驱动力从来不是概念,而是技术突破—成本下行—场景落地—渗透率提升的闭环迭代。

《风口研报》始终聚焦前沿技术创新进程,深耕细分领域技术壁垒、迭代节奏与商业化兑现进度,精准筛除虚无题材、锁定真实产业拐点。

在AI服务器升级迭代的关键节点,栏目便率先研判出固态电容替代传统电容的明确行业趋势,前瞻挖掘出这一细分赛道的核心龙头。

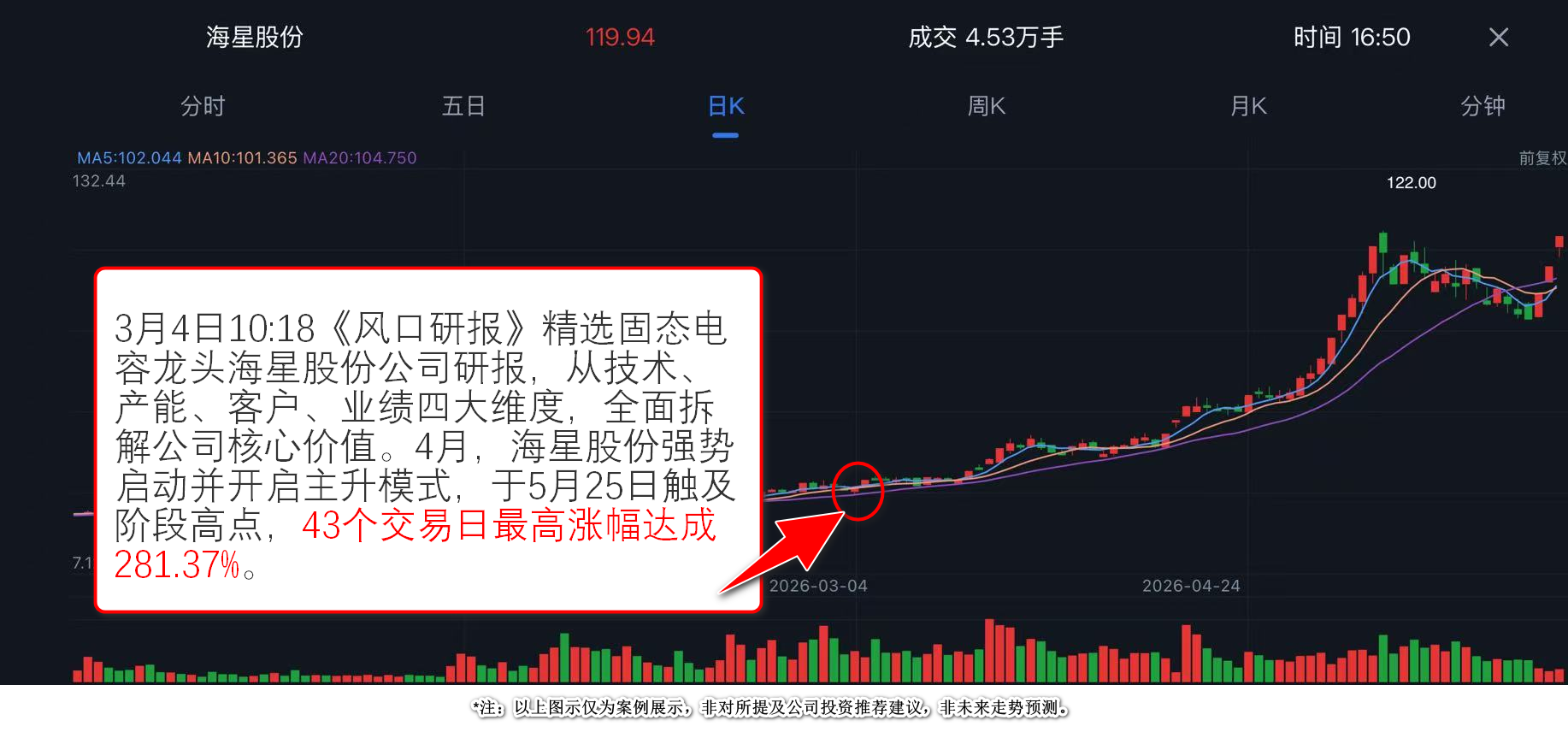

- 43日大涨281%!固态电容或成 AI 服务器标配,这家公司十年研发底蕴加持+产能扩容在即,迎资金热烈追捧

当前电极箔行业正式迈入上行周期。AI服务器对设备工况寿命、高压稳定性提出严苛要求,直接推动固态电容加速渗透,也让高比容、高强度的中高端电极箔需求迎来爆发,成为产业链核心结构性增量。

3月4日10:18《风口研报》第一时间精选固态电容龙头海星股份,从技术、产能、客户、业绩四大维度,全面拆解公司核心价值:

一、技术构筑壁垒,抢占AI赛道先发优势

海星股份是国内电极箔国产化先行者,深耕固态电容器领域十年,掌握低压变频腐蚀核心技术。针对AI服务器对高频、低等效串联电阻的严苛要求,固态电容替代趋势明确,公司GS系列配套电极箔已顺利交付,成功切入AI算力供应链。依托深厚技术积淀,公司在行业升级浪潮中牢牢占据先发地位,全球市占稳居行业前二。

二、新产能落地,实现规模与成本双重优势

电极箔生产高度依赖电力成本,公司多点布局四大生产基地。新疆基地依托低价电力、税收优惠及政策红利,一期项目预计2026年三季度达产,新增年化产能2000万平方米。2025年底公司总产能将增至5400万平方米,同比增长29%。低成本产能释放叠加区域布局分散风险,推动企业量利同步增长,盈利壁垒进一步加固。

三、客户结构优质,多元赛道筑牢业绩底盘

公司为国内首家拿下IATF16949认证的电极箔企业,产品打入日系高端客户供应链,车载电子领域进口替代空间广阔。同时深度绑定全球头部电容厂商,客户粘性突出。受益于能源转型与十五五规划,新能源发电、充电设施持续扩容,为业绩提供稳定支撑。此外公司分红力度可观,长期投资回报价值凸显。

四、业绩稳步增长,估值具备吸引力

机构预测2025-2027年公司归母净利润分别为2.4亿元、3.2亿元、4.5亿元,逐年保持35%以上稳健增速,对应估值持续下行,当前估值性价比突出,中长期成长确定性较强。

4月,海星股份强势启动并开启主升模式,于5月25日触及阶段高点,43个交易日最高涨幅达成281.37%。

看公司基本面:甄别真伪成长,锁定基本面兑现标的

题材可以炒作,行情最终靠基本面落地。

《风口研报》核心优势之一,就是穿透表象的基本面深度研判,规避高估值、低成长、纯讲故事的伪标的,锁定产能扩张、订单饱满、业绩确定性强的核心标的。

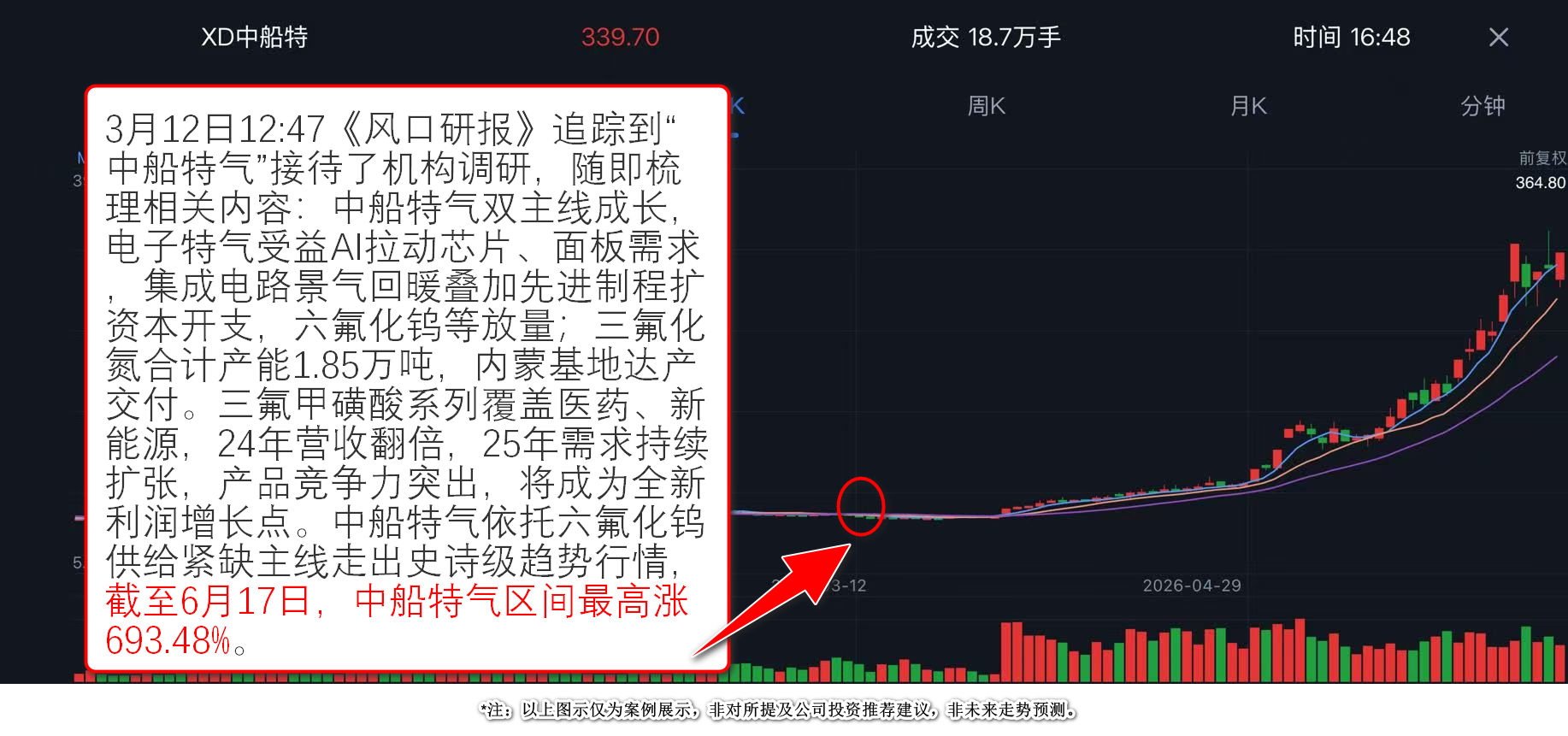

- “六氟化钨”成半导体材料“新风口”,这家龙头“船速”不一般,3个月飙升近7倍!

本轮人工智能产业高速演进与算力基础设施持续扩容,驱动高端芯片、新型显示面板等核心硬件产业持续高增,倒逼半导体与显示产业链加速扩产与技术迭代。作为晶圆制造、面板光刻、刻蚀等核心工艺的关键刚需耗材,电子特种气体的品质与供给能力直接决定先进制程落地成效,下游高景气度持续打开行业增量空间。

在行业整体上行的背景下,中船特气作为板块核心标杆标的,自二季度起获得市场资金与机构的重点关注。依托前瞻性的产业深度洞察,《风口研报》于3月12日12:47精准捕捉公司迎来机构密集调研的关键信号,围绕本次调研披露的核心业务信息,对公司成长逻辑、产能壁垒与增量赛道展开全方位深度梳理。

一、下游高景气支撑主业增长:AI技术发展拉动芯片、显示面板硬件需求,叠加集成电路行业回暖、先进制程突破、行业资本开支提升,公司电子特气需求稳步扩容,六氟化钨等产品有望维持高增。

二、核心产能落地保障供给能力:公司三氟化氮总产能达18500吨/年,肥乡、内蒙两大生产基地产能布局完善,内蒙子公司产能已达标投产,可稳定履约交付,夯实供货壁垒。

三、新品赛道打开盈利新空间:三氟甲磺酸系列产品矩阵丰富,覆盖医药、新能源等新质生产力领域。该品类2024年营收翻倍,2025年受益场景拓展与供需优化,需求持续向好。

四、新品构筑长期增长引擎:三氟甲磺酸系列产品市场竞争力突出,叠加电子特气主业景气上行,双业务驱动下,有望持续增厚公司业绩,成为核心利润增长点。

中船特气依托六氟化钨供给紧缺主线走出史诗级趋势行情,截至6月17日,中船特气区间最高涨693.48%。

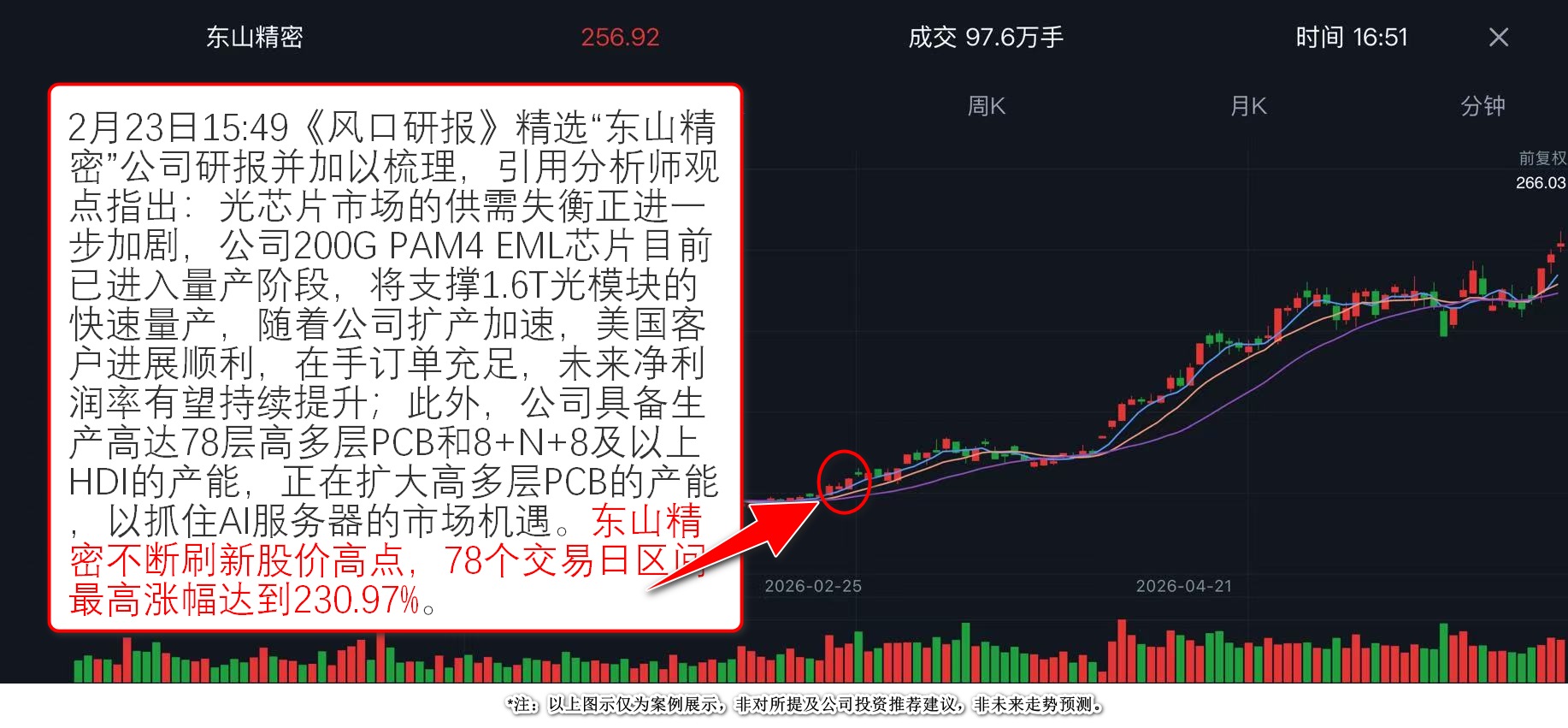

- 站在“光”里的才算英雄?高多层AIPCB+光模块双翼齐振,这家公司有望迎来业绩新增量,股价持续创新高

2026年全球AI算力基础设施建设将迎来加速上行周期,行业增长动能持续强化,其中北美五大CSP云厂商资本支出总额同比增速有望达到40%,为光通信产业链带来海量增量需求。

基于这一核心产业预判,《风口研报》于2月23日15:49精准锁定东山精密,深度拆解公司双业务成长逻辑:

一、并购切入光通信,掌握光芯片全栈壁垒

公司收购索尔思光电入局光通信赛道,其具备光芯片、光模块一站式研发生产能力,覆盖10G-1.6T全速率产品。核心200GEML芯片已量产,支撑高端光模块落地,在光芯片供需紧张格局下,助力公司卡位AI服务器核心供应链,盈利空间持续扩容。

二、高端PCB产能适配AI需求,实现量价齐升

依托Multek技术与百亿产能规划,公司掌握78层高多层PCB、高端HDI等核心技术,适配AI服务器高速传输、无缆化架构需求。AI服务器行业高增带动高端PCB需求爆发,公司技术与产能优势凸显,打开业绩增量。

三、业绩高增确定性强,估值持续优化

机构预测公司2025-2027年净利润持续高增,2026-2027年估值大幅回落。叠加索尔思订单充足、产能扩张,公司产品结构持续优化,中长期成长与估值优势显著。

东山精密强势追“光”的同时,迎来了资金的热烈追捧,其不断刷新股价高点,78个交易日区间最高涨幅达到230.97%。

以下整理自本年1月起,《风口研报》覆盖“区间涨幅实现翻倍”的上市公司,及其核心驱动逻辑:

以下整理自本年1月起,《风口研报》覆盖“区间涨幅实现翻倍”的上市公司,及其核心驱动逻辑:

想全面读懂市场?来这里就对了!

看产业逻辑,这里有完整分析;

看技术迭代,这里有前沿解读;

看基本面成分,这里有深度甄别;

多维视角全覆盖,干货内容一站式呈现,快速把握行业风向。

行情拐点转瞬即逝,底价窗口更是寸时寸金。年中市场洗牌即是重构的关键契机,唯有抢占专业投研高地,才能穿越行情震荡,精准捕捉下半年稀缺红利。

APP专属订购通道,即刻抢购《风口研报 》>>>

受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请点击进入本栏目详情页查阅。

特别提示:本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。