①"哑铃型"资金配置特征如何影响港股市场的结构性机会?

②Token经济和人形机器人等前沿科技领域的发展前景如何?

财联社6月16日讯(编辑 胡家荣)自年初以来,港股市场持续调整,其中恒生科技指数累计跌幅超15%。市场近日还要面对新美联储主席的首秀。

北京时间6月18日凌晨,美联储将公布利率决议。这是凯文·沃什就任主席后的首次FOMC会议。

中国银河证券指出,沃什首秀大概率“维持现状+删除宽松偏向+打太极式表态”,即承认经济强劲、通胀偏高、不急于降息,但也不承诺加息,强调一切取决于数据。

该券商还指出,符合预期情形下,港股短期以高股息防御为主,中期关注科技板块“预期差”修复机会。决议落地前,保持仓位灵活性。

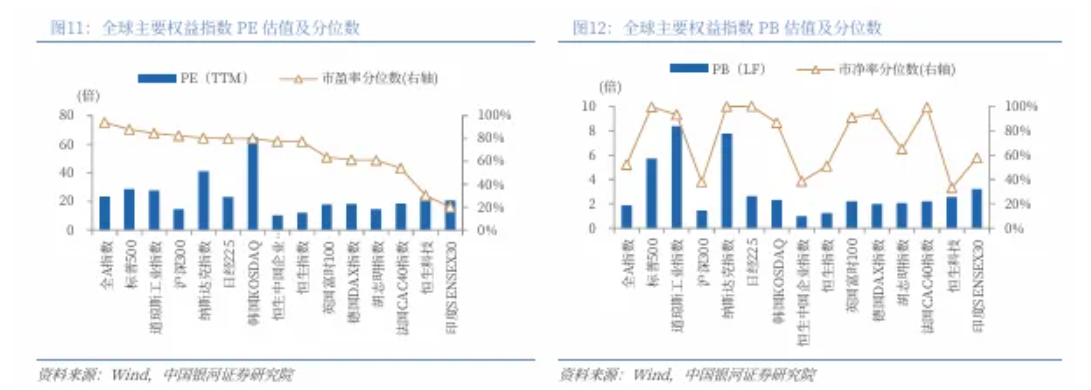

当前市场估值如何?

截至2026年6月12日,恒生指数的PE、PB分别为12.08倍、1.20倍,分别处于2010年以来77%、51%的分位数水平。恒生科技指数的PE、PB分别为22.66倍、2.54倍,分别处于2010年以来30%、33%分位数水平。

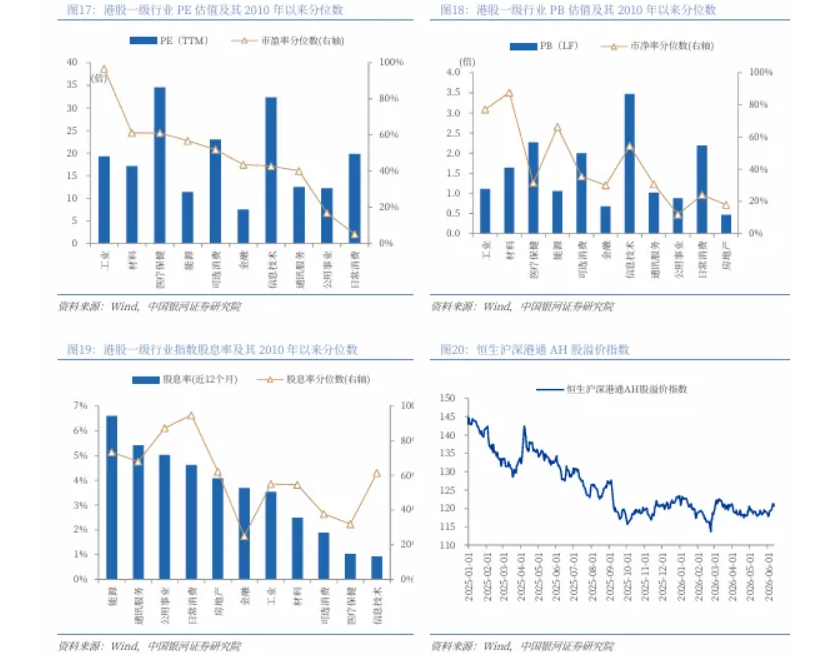

行业估值方面,截至2026年6月12日,港股一级行业估值分化较大。通讯服务、信息技术、金融、公用事业、日常消费的PE估值均处于2010年以来50%分位数以下,处于历史中低水平;除房地产外,其余行业的PE估值均处于2010年以来50%分位数水平以上。

截至2026年6月12日,通讯服务、公用事业、能源的股息率高于5%,房地产、日常消费的股息率高于4%,除能源、公用事业、日常消费其他行业分位数均为70%以下,投资上述行业有利于投资者获取稳定收益。

港股大概率延续结构性分化行情

中国银河证券建议:高股息/红利资产(建立防御底仓)。在美债收益率高位震荡、市场存在不确定性的环境下,高股息资产提供了安全边际。关注能源、材料、有色金属、银行/非银等板块。

前期调整中沽空压力较重当前具有反弹机会的板块。食品饮料/消费者服务/可选消费等具有低估值,盈利预期企稳或上修,红利属性增强的特点,叠加618大促、美加墨世界杯等催化事件,把握相关板块反弹窗口。

科技板块。尽管短期AI硬件链承压,但中期维度下,AI算力产业链、半导体、互联网平台仍是港股最具稀缺性和成长性的方向,建议关注半导体设备/材料、AI平台应用与软件等盈利确定性强的细分领域。