①5月居民存款同比少增5800亿元,非银存款却新增1.14万亿元,居民存款向非银体系搬家现象仍在持续;

②A股投资者突破2.5亿,2025年新增近1387万人,居民资产配置不断向权益市场倾斜;

③企业中长期贷款罕见转负,直接融资较为活跃。

财联社6月16日讯(记者 林坚)辽宁本土老牌券商大通证券要被卖了,这次是控股权。

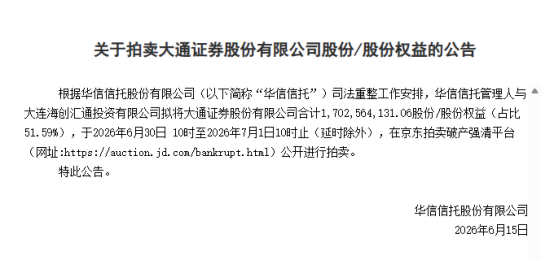

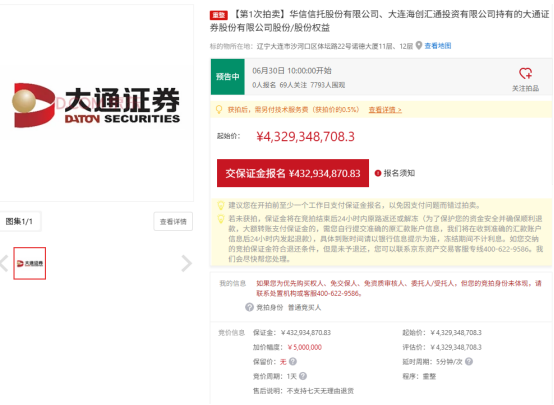

6月15日,华信信托公告,华信信托管理人与大连海创汇通投资拟将持有的大通证券17.03亿股,也就是51.59%股权通过拍卖方式进行公开处置,起拍价格为43.29亿元,拍卖时间为2026年6月30日10时至2026年7月1日10时止,为期一天。

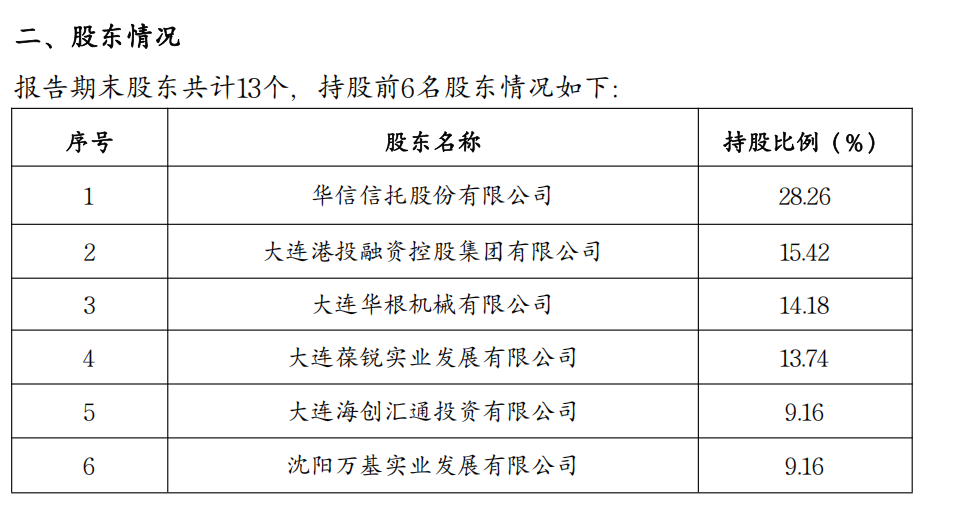

目前大通证券合计13名股东,华信信托是大通证券的主要股东,持股28.25%。此外,大连港投融资控股集团有限公司持股15.42%、大连华根机械有限公司持股14.18%、大连葆锐实业发展有限公司持股13.74%、大连海创汇通投资有限公司持股9.16%、沈阳万基实业发展有限公司持股9.16%,这六家合计持股89.92%,股权集中于头部股东,无股东持股超50%实现绝对控股。因此,若51.59%股权一齐卖出,获得者则会是控股股东。公告也显示,本次股权拍卖将涉及控股股东暨实际控制人变更。

关于拍卖大通证券股份/股份权益的公告以及拍卖信息。

尽管大通证券体量小,业内排名较后,但由于是总部设在大连的唯一一家券商,且自2001年正式成立以来,长期作为辽宁本土老牌券商存在,这笔拍卖依然引发了不少关注。截至记者发稿,拍卖围观次数、关注人数依然在增加。

站在十字路口的大通证券,目前来看,行业及市场最关心三个问题。

关心点一:为什么拍卖?

这场控股权拍卖,本质上是华信信托风险化解的必经之路。

大通证券年报所示的公司股权结构。

回溯历史,华信信托的风险暴露始于2020年。当年,这家辽宁省内唯一的信托公司多次发布公告,宣布部分信托产品进入延期兑付阶段,流动性危机正式浮出水面。而在此之前的2019年底,华信信托已被原中国银保监会列入6家高风险信托公司名单。

从高风险警示到正式进入破产程序,整整走过了六年。2025年10月23日,大连金融监管局正式批复同意华信信托依法进入破产程序;同年11月,大连中院裁定受理华信信托重整一案,并指定清算组担任管理人。

大通证券股权,正是华信信托资产负债表上最具价值的核心资产。根据拍卖官网信息,这次拍卖的股权具体构成如下:

一是华信信托持有的9.32亿股(占比28.25%),其中4.66亿股(占比14.13%)已质押。

二是海创汇通(华信信托二级全资子公司)持有的3.02亿股(占比9.16%),其中1.51亿股(占比4.58%)已质押。

三是海创汇通指定第三方承接大连华根机械有限公司所持有的4.68亿股(占比14.18%)合同权利,其中1.56亿股(占比4.73%)已质押。

三份股权合计达到大通证券总股本的51.59%,起拍价格为43.29亿元,与中联资产评估集团有限公司出具的评估价值的价格一致。本次拍卖设定的保证金为4.329亿元,增价幅度为500万元及其整数倍。

按照华信信托此前披露的重整方案,这部分股权处置回款是自然人投资者兑付资金的核心来源。根据既定安排,固定兑付部分最高可覆盖90.92%本金,分三笔逐步发放。能否顺利拍出、以何种价格成交,直接关系到数千名投资者的切身利益。

值得注意的是,这并非华信信托首次尝试处置大通证券股权,但最终均告流产。屡试不成的背景下,司法拍卖成为最后的选择。对于大通证券而言,控股权易主也并非突如其来。就在两个月前的4月,盛京银行因借款合同纠纷,申请强制执行沈阳万基实业持有的大通证券9.16%股权,当时该部分股权评估价约2.93亿元。

多重因素叠加,最终促成了这场控股权拍卖。

关注点二:谁可能接盘?

43.29亿元的起拍价,51.59%的控股权,这样的标的摆在市场面前,谁会是最终的接盘者?

综合近年来行业案例来看,有两类主体可能性较大。

第一是地方国资接盘,这个概率较大。由于大通证券牌照的稀缺性,地方尽可能会将牌照留在手中,近年来,地方政府对本土金融牌照的掌控意愿显著增强,地方国资接盘中小券商已成为行业常态。对于辽宁而言,保住这张券商牌照的重要性不言而喻。大通证券目前在大连、上海、北京、天津、广州、深圳等全国30余个城市拥有44家营业部和3家分公司。在行业整合加速的背景下,保住本土牌照自然是地方政府的重要考量。

二是市场化并购,同业券商或券商股东方出手,加大网点的覆盖与渗透。一方面,对于头部券商,大通证券33亿元的注册资本、44家营业部的体量,并购价值相对有限。另一方面,对于部分区域性中型券商来说,通过收购实现跨省布局、快速扩充网点规模,仍具有一定的战略价值。尤其是大通证券在东北区域的网点布局,对某些券商来说仍有互补价值。

记者近两年跟踪发现,不少券商及股东方都陆续在接触并购标的,但由于价格、风险以及协同的预期并没有谈成,观望是主要的态度。这样一来,大通证券自然也是一个选择标的,符合预期。

关注点三:这笔买卖划算吗?

43.29亿元拿下一家券商51.59%的控股权,这笔买卖到底划不划算?这是自然会关注的一个问题。主要行业性结论,可参考财联社《中小券商股权频见出让,显见三大特征》报道。

先看估值,大通证券51.59%股权的起拍价定为43.29亿元,对应评估值未作任何折价 。但在多位业内人士眼中,这一价格显然“偏贵”。当前券商板块中枢仅 1.2 倍左右,通过计算,大通证券作为普通区域中小券商,长期 ROE 无突出优势,且未上市股权天然存在流动性折价,1.61倍PB处于偏高区间。

除了估值,关键还要看资产质量与盈利能力。大通证券近九年来依靠经纪、净利息两大传统业务维持基本营收,投行、资管、自营业务创收能力近乎缺失,业务结构极度单一;资产规模虽缓慢增长,但营收、利润体量长期低位震荡,ROE持续偏弱,多数业务行业排名逐年下滑,整体行业竞争实力偏弱,成长动能不足。

2025年,大通证券实现营业收入4.2亿元、净利润1.3亿元,营收利润较前两年小幅回暖;总资产增至105.2亿元,创下2017至2025年间规模新高,净资产稳定在52.1亿元,经营杠杆维持1.1,算术平均ROE回升至2.6%。

公司对应的算术平均ROE长期低迷,仅2020年达3.8%高点,2018、2022、2023年跌至2%及以下,2025年小幅回升至2.6%,净资产收益率行业排名从2018年49名的阶段性高位回落至2025年77名,资产盈利效率持续走弱。如此来看,这个价格并不是性价比很高。

再看价值,在监管严格控制新设券商的背景下,证券牌照的稀缺性不言而喻。基于这一点,目前来看,辽宁、大连本地国资平台或是为数不多可承接高估值的主体。地方国资布局金融资产,兼顾区域金融发展与属地稳定,存在接受非市场化溢价的可能性。

对于新控股股东而言,大通证券当前的盈利水平显然是不够的。但如果能够注入资本、引入资源、优化管理,这家券商仍有提升空间。参考行业案例,部分被收购的中小券商在新股东支持下,一两年内实现净利润翻番并非不可能。

综合来看,43.29亿元的价格,买下的不仅是一家券商51.59%的股权,更是一张稀缺的全牌照金融牌照,对于真正有战略需求的买家而言,这笔买卖也不算昂贵。