继Meta、英伟达之后,亚马逊再度出手锁定光纤核心供应,全球AI算力军备竞赛正从算力层向底层物理传输介质全面蔓延。6月8日晚,亚马逊宣布与康宁签下数十亿美元长期光纤采购协议,用于连接美国快速扩张的数据中心。

国盛证券宋嘉吉认为,本轮行情起始于需求侧发生边际变化,AIDC与无人机共同驱动光纤需求量提升。AI对光纤的用量密度的显著提升,光纤在AI数据中心中主要应用于柜内互联、柜间互联及DCI三大场景。同时,军用无人机成为被低估的新兴消耗市场。光纤在无人机抗干扰制导与通信中不可或缺,单机消耗大且任务后不可回收,使其从基础设施转变为消耗品。

从供给端来看,全球光纤光缆产业正进入一个由“刚性供给”定义的新周期。当前,全球产能高度集中于中国(占比超60%)、美国及日本,且海外扩产极为克制,新增供给长期稀缺。供给侧的绝对“硬约束”在于光棒(预制棒)环节,其扩产周期长达18-24个月,且技术门槛极高,直接锁死了全行业的供给上限。

供给刚性约束、光纤光缆扩产策略谨慎下,供需缺口出现。此次周期主要由新兴需求推动,无人机和AI需求占比持续抬升,而厂商扩产策略较为谨慎。由于光纤预制棒扩产周期达1.5年-2年,假设二线厂商复产且核心厂商扩产的情况下,2027年中期以后才有新产能释放,2026-2027年按照年供给量5-6亿芯公里测算,据测算2026年供需缺口出现为6%,2027年进一步扩大达到15%。

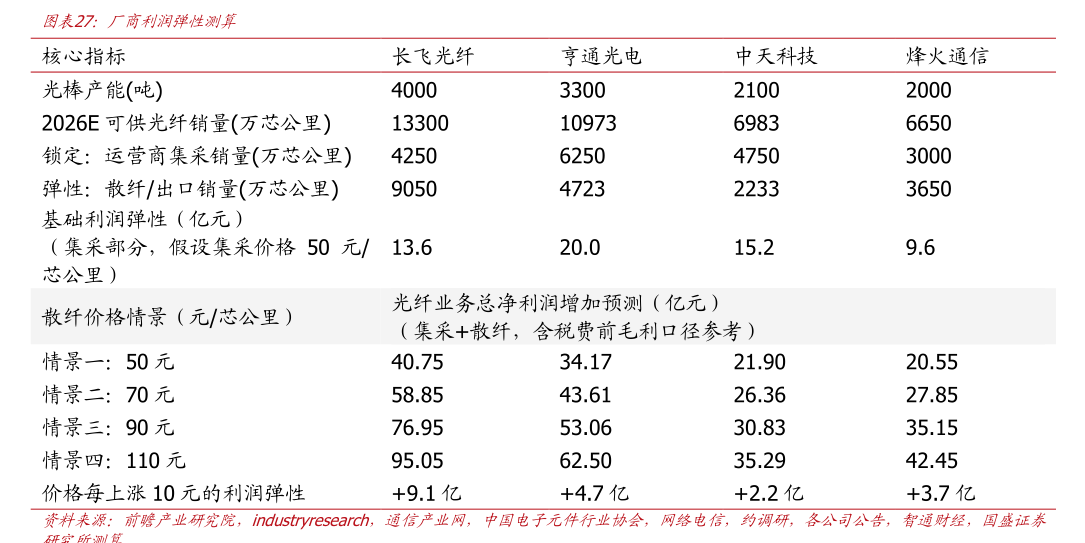

敏感性测算结论:

宋嘉吉以散纤价格上涨至50元到110元的区间进行测算。在成本刚性的背景下,涨价带来的收入上涨将直接转化为利润的增加,故直接测算涨价带来的利润弹性。测算结果显示,散纤价格每上涨10元/芯公里,头部厂商的归母净利润弹性在2亿-10亿元之间。

若2026年散纤均价回升至90元/芯公里(参考2018年景气周期高点及当前海外现货价),在不考虑其他业务增长的情况下,仅光纤光缆业务即可为长飞光纤、亨通光电分别带来77亿元、53亿元的净利润弹性(未扣除所得税前口径)。