①泡泡玛特旗下人气 IP Labubu受邀亮相2026世界杯开幕式,成为世界杯历史上第一个受邀亮相开幕式的中国原创潮玩IP。

②今日,此前发售的 Labubu 世界杯联名系列产品再次受到市场关注,相关产品二手价格出现回温。

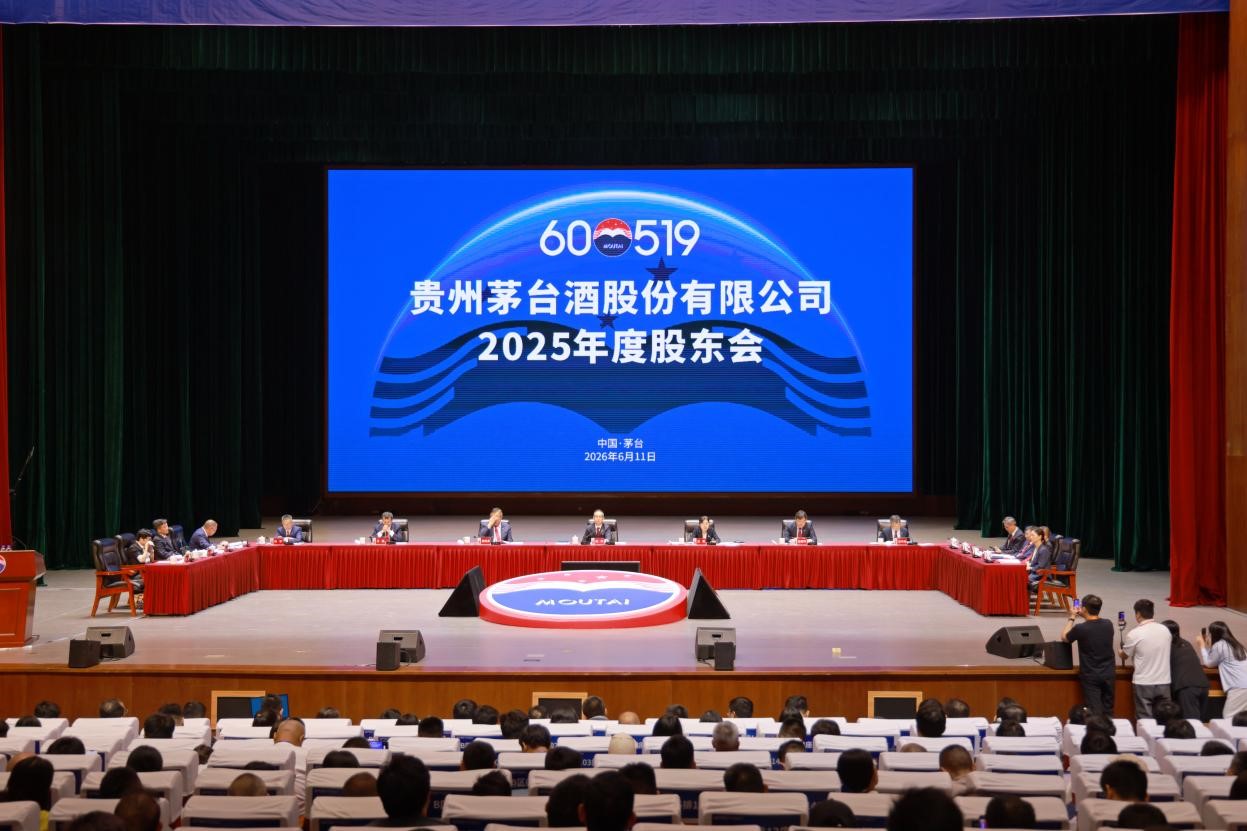

6月11日,贵州茅台(600519.SH)2025年度股东会在茅台会议中心召开,千余名机构投资者、股东、媒体界人士齐聚现场。会上,贵州茅台党委书记、董事长陈华现场作《2025年度董事会工作报告》,务实复盘年度经营成果、深度解读市场化改革、正面回应市场热点、明确未来发展方向。

在行业深度调整的背景下,本次股东会坦诚直面白酒行业周期变化,释放出经营稳健、改革见效、价值确定、未来可期的明确信号,贵州茅台以主动革新应对市场变局,通过全方位市场化改革激活内生动力,以高比例分红、股份回购与大股东增持持续夯实股东价值,彰显茅台作为行业龙头企业穿越周期的底气与担当。

2025年经营行稳致远,发展实绩不负各方期许

面对白酒行业深度调整、竞争加剧的格局,过去一年,贵州茅台坚守主业、提质增效,摒弃粗放扩量思维。公司以“稳底盘、优结构、提质量”为核心经营思路,凭借强大的品质和品牌根基,持续优化的渠道生态和稳健的业绩表现,展现出极强的抗周期韧性。

“在全体股东的鼎力支持和长久陪伴下,公司营收稳步增长,产品品质收获了市场与消费者广泛信赖。”陈华也在股东会上表示,2025年茅台交出了一份“经得起市场、股东和时代检验的亮眼答卷”。

去年,贵州茅台经营业绩稳健收官,全年实现总营收1720.54亿元、归母净利润823.20亿元,盈利底盘坚实稳固。核心品类茅台酒表现坚挺,全年收入1465亿元,同比略有增长,毛利率稳定在行业高位。今年一季度,贵州茅台业绩强势回暖,扭转前期短期承压态势,实现营收547.03亿元,同比增长6.34%;归母净利润272.43亿元,同比增长1.47%。

今年以来,贵州茅台的渠道结构持续优化,直营化、数字化转型成效凸显。2026年一季度,贵州茅台直销收入295.04亿元,同比增长27%,直销占比突破半数。i茅台平台成为核心增长引擎,一季度营收215.16亿元,同比暴涨超两倍。

股东会上,贵州茅台党委副书记、代总经理王莉也透露,截至5月31日,2026年“i茅台”平台新增注册用户数大约1667万人,累计注册用户数9615万人,平均月活约956万人,成交订单约713万笔。相较于过去依赖千余家传统经销商的有限触达,i茅台实现品牌与亿万消费者直连,成功打开大众消费新蓝海,形成“直营稳市、渠道拓量”的健康多维渠道体系。

而回望上市25年发展历程,贵州茅台成长曲线堪称行业典范,营收从最初16.18亿元增长至2025年的1688亿元,增长约104倍;同期净利润从3.28亿元增至823亿元,增长约251倍,年化复合增速超20%。长期稳健的增长成果,正是企业理性经营、坚守主业、行稳致远的最佳佐证。

持续践行高回报机制,树立A股价值投资标杆

本次股东会上,贵州茅台也对外明确,2026年的工作重点是全面推进市场化转型,以消费者为中心、市场需求为驱动。而在管理层看来,全面向C的市场化改革是覆盖全产业链的系统性工程,而非单一销售端调整。

股东会上,陈华表示,茅台将坚持以消费者和市场需求为导向,深化线上线下融合:线上依托数字化提效拓客,线下深耕终端优化服务、增强用户黏性。同时公司将推进销供产协同与市场化改革,打通全链条壁垒,实现从“被动响应”到“主动适配”市场的转变,并遵循市场规律、夯实核心竞争力,稳步迈向高质量可持续发展。

而经过持续深耕,目前贵州茅台产品、价格、渠道三大核心体系改革全面落地、成效显著。于产品端,公司建成层次清晰的金字塔矩阵,全面覆盖全消费场景。于价格端,公司落地随行就市、相对平稳的动态调价机制,有效稳定市场价格。于渠道端,公司全面落地一步到C模式,经销商加速向品牌服务商转型。

在分红方面,茅台持续践行高回报机制。2025年公司延续高分红政策,全年分红650.33亿元,创下历史新高,分红率达79%,连续两年分红比例超75%,上市以来公司累计分红超4000亿元。同时,完成首轮60亿元及第二轮30亿元股份回购,持续增厚股东权益。

当前茅台已从高速向高质量发展换挡,公司也高度重视市值管理工作。在努力提高公司发展质量的基础上,茅台也在不断提升公司投资价值和股东回报能力。“行业发展存在周期,股价和市值也会出现周期波动。但从长远来看,只要公司的经营是健康的,就能穿越周期,实现高质量发展、可持续发展。”陈华表示。

股东会上,陈华也呼吁股东“保持耐心”,一定会赢得比较好的投资回报。“在提升投资价值和股东回报方面,公司的三年分红规划到目前已经实施了两年,注销式股份回购已经实施。未来我们将结合经营发展实际、资本开支需求以及行业竞争态势,科学应用市值管理工具,在确保持续发展的前提下,保障市值管理工作的连续性、稳定性和可持续性。”陈华表示。

而丰厚股东回报的背后是茅台持续向好发展。在陈华看来,未来白酒行业将步入存量竞争的新阶段,产业集聚效应会进一步凸显。在此背景下,茅台凭借独特的商业模式与核心竞争优势,依然具备强劲的发展韧性与增长潜力。

“从当前看,茅台依然是一家非常健康的公司,拥有‘高毛利、高净利、高分红、低负债’的独特优势,毛利率保持在90%以上,销售净利润率保持在50%以上,这样的盈利能力在A股依然是非常突出的。”陈华在股东会上表示。

长期价值底色鲜明,未来成长确定性持续强化

历经数十年发展沉淀,茅台已跳出传统规模竞争,完成从规模扩张到价值提升的转型。依托独一无二的品质壁垒、国民级品牌势能与持续深化的改革红利,企业长期成长逻辑清晰,穿越行业周期的确定性持续强化。

于品质层面,茅台坐拥15.03平方公里赤水河核心产区,专属原料、千年工艺、海量基酒储备铸就独家高端酱香品质。2025年茅台完成茅台酒基酒5.85万吨、系列酒基酒5.77万吨,品质稳居行业卓越水平。“从长期价值看,茅台产区产能天花板和工艺复杂性,决定了茅台酒的稀缺性将长期保持,供需紧平衡的格局不会改变。而茅台酒‘越陈越香’的独特特性,使其具备更强的跨周期抗风险能力。”陈华也在股东会上指出。

于品牌层面,即便没有喝过茅台的消费者,也知道茅台是最能代表中国白酒的品牌。从品牌性质看,茅台已成为中国酒文化的典型符号,牢牢占据高端白酒消费者认知高地。2025年茅台位列国内烈酒品牌价值榜首,品牌价值583.80亿美元,同比增长16.50%,位列世界顶级烈酒品牌。

“许多国际友人提到中国,就会联想到茅台酒。”陈华认为,未来随着国家综合实力稳步提升,文化影响力不断增强,像茅台这样的民族品牌,一定会得到国际国内市场更为广泛的认可。

股东会现场有投资者问到了茅台是否有联名的布局,贵州茅台党委副书记、代总经理王莉表示,过去的年轻化尝试,是茅台的一笔资产和财富,“在未来品牌联营方面,茅台都会非常谨慎,要看符不符合战略方向和商业模式。我们的品牌是长红,不能做网红。”

当前茅台聚焦稳健经营、结构优化、价值提升高质量发展主线,以消费者需求为核心,持续打磨产品与渠道体系。通过销供产全链条协同,打通市场与生产的信息壁垒,实现全产业链主动适配市场需求。随着市场化改革持续深化,渠道秩序、价格体系、消费生态持续优化,内生增长动力稳步释放。

而近期茅台一系列改革,也成效明显。陈华就在股东会上透露,从市场空间看,过去茅台主要依靠一千多家渠道商销售产品,触达面十分有限、供需适配效率不足。通过市场化改革,茅台有效稳定了市场价格体系,拓展了大众消费的新蓝海。

面向“十五五”新阶段,茅台也明确将以市场化转型为核心抓手,多维布局打开增长空间。数字化上,推进“智慧茅台2.0”建设,计划3-5年实现全业务数字化升级。国际化上,依托文化出海,持续拓展全球66个国家和地区市场,打造全新增长极。同时深耕酒旅融合、文化IP与ESG绿色发展,持续增厚品牌长期价值。

总体而言,此次股东会,是对茅台上市25年发展成果的深度复盘,更是新周期高质量发展的战略启航。在行业深度调整、市场不确定性加剧的当下,贵州茅台以扎实的经营数据、坚定的改革决心、真诚的股东回馈、长远的战略布局,释放出十足的发展信心。有理由相信,短期市场波动无法撼动茅台深厚的产业根基与品牌壁垒,改革沉淀终将转化为长期价值释放,公司发展前景可期。