①过去一周,沪市新增回购计划42家次,金额上限83.86亿元;新增增持计划17家次,金额上限74.57亿元;

②今年以来产业资本始终保持较高的进场节奏。2026年以来,沪市已新增披露回购计划190家次,金额上限合计达555亿元;新增增持计划155家次,金额上限达221亿元。

财联社6月11日讯(记者 刘建)2026年,厄尔尼诺现象预计再度来袭,随着全球气象机构接连上调其强度预测,引发糖市神经再度紧绷。

历史上,厄尔尼诺曾多次成为国际糖价的推手,尤以2015-2016年最为典型:ICE原糖价格从10美分/磅暴涨至24美分/磅,涨幅高达140%。

本轮厄尔尼诺是否会让糖价重演暴涨行情?

多位业内人士在接受财联社记者采访时给出了审慎判断:因全球库存缓冲更厚、巴西丰产格局明确、北半球种植面积未大幅收缩等多重因素,糖价或难以出现2015-2016年的历史性持续暴涨,更可能呈现“下有支撑、上有压力”的震荡格局。厄尔尼诺是行情重要“催化剂”,而非绝对“开关”,最终糖价能否形成趋势性上涨,还需看厄尔尼诺发生的实际强度、影响区域、时间节点、全球库存水平及主产国配套政策等。

目前,业内一致判断:因2026/27榨季全球的种植面积仍未见到大幅收缩,全球糖市大概率不会出现严重的短缺格局,震荡行情或仍是主流。

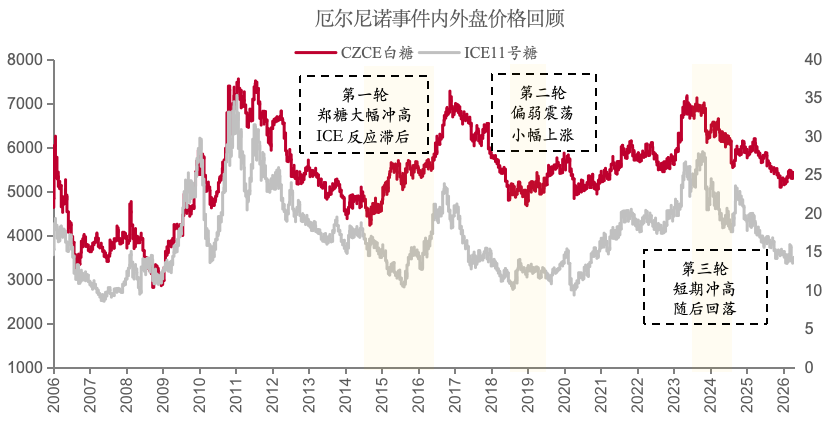

历史回望:厄尔尼诺对糖价影响差异分明

世界气象组织(WMO)6月2日的一份通报,让“厄尔尼诺”再次成为全球关注焦点。

WMO明确指出,6月至8月期间发生厄尔尼诺事件的可能性为80%,该事件至少持续到11月的概率接近或超过90%,且至少为中等强度,将在未来数月影响全球气温和降雨模式,增加极端天气风险。

回顾历史,不同阶段、不同强度的厄尔尼诺对糖价的影响差异明显。

根据招商期货的数据,2014年10月-2016年4月(超强厄尔尼诺),全球食糖产量从2013/14榨季的高位基础上连续两个榨季下降,累计减产估算超过1000万吨,这也驱动ICE原糖价格从10美分/磅飙升至24美分/磅,涨幅高达140%。

2018年9月-2019年7月(弱厄尔尼诺),未造成全球性减产,反而因“低糖价-减种植”滞后效应导致产量过剩,其影响被后续的拉尼娜和产业周期所掩盖。

2023年5月-2024年6月(中厄尔尼诺),造成泰国、印度两大主产国减产,但巴西增产下充足供应对冲了减产影响,国际糖价短期冲高后回落。

(厄尔尼诺现象下的内外盘价格回顾 图片来源:招商期货)

招商期货产研总部农产品团队研究员李依穗在接受财联社记者采访时表示,“并非所有厄尔尼诺现象都必然导致糖价上涨。历史数据显示,厄尔尼诺确实会通过影响主产国(尤其是印度、泰国)的天气,成为推高糖价的重要因素,但其影响存在显著的‘不确定性’和‘滞后性’,糖价的最终走向还受到各主产国产量、库存、政策等其他多重因素的制约。”

本轮厄尔尼诺对糖市冲击是否有望达到2015-2016年强度?

李依穗告诉财联社记者,本次厄尔尼诺的影响预计将介于“2023-2024年”与“2015-2016年”之间,对糖价的冲击模式上与历史有显著不同,“第一,库存缓冲:当前全球糖库销比处于历史均值位置,比2015/16榨季期初库存骤降时的缓冲垫要厚 ;第二,巴西的产量调节:巴西糖醇比(糖厂将甘蔗用于产糖与产乙醇的比例)是核心变量,但目前看,巴西甘蔗的增产将抵消掉糖醇比的下降,因此巴西在本季大概率维持高产,这会一定程度上抵消印度、泰国减产的影响。综合来看,本轮的价格上行的不确定性增加。”

目前来看,后续影响仍需关注多个指标变化,比如巴西制糖比例:关注其是否能维持低位(即糖厂是否持续偏向生产乙醇);印度季风降雨:6-9月的实际降雨数据将直接决定甘蔗的单产;泰国干旱程度:当前偏少的降雨是否持续,将影响最终的甘蔗产量。

产区聚焦:多国格局分化,丰产或形成压制

目前,巴西中南部2026/27新榨季已于4月1日开启。根据Unica压榨数据,甘蔗丰产确立,充沛降雨提升甘蔗单产。

另外,北半球印度和泰国处于2026/27榨季前的甘蔗生长关键期,因此6月至9月降雨情况将对26/27榨季的产量尤为重要。

从目前的降雨量看,印度的季风预报降雨量为全年均值的90%,该地区降雨成为风险扰动因素。

国内方面,李依穗表示,“目前主产区广西正值2026/27榨季的甘蔗春耕生长期,种植面积显著提升,整体苗情调研结果为近几年的最佳水平。”

有广西方面的甘蔗种植人员告诉财联社记者,“今年宿根蔗出苗好,叶片非常浓绿,相比去年今年广西整体应该会增产。”其进一步透露,“今年有些地方种砂糖橘和旱改水的地都种上了甘蔗,我们糖厂今年增加了两万亩左右。上榨季我们产糖94万吨,今年应该会超百万吨。”

(当地年初扩大种植面积与目前甘蔗长势图,来源:受访者)

*ST广糖(000911.SZ)对以投资者身份致电的记者表示,“对于厄尔尼诺我们也一直在关注,但具体影响现在还没体现出来,目前我们甘蔗长势还可以,雨水还是挺好的。关键要看7-9月份这几个月。”

全球供需:过剩预期下调,但极端短缺概率或偏低

影响未至,但在厄尔尼诺现象预期下,多家国际组织近期仍将全球预期由过剩转为小幅短缺或紧平衡。

国际糖业组织(ISO)近日发布最新预测,将2026/27年度全球食糖产量预估值定为1.80亿吨,同比下降1.1%,并预计全球食糖将出现26.2万吨的供应缺口,主因便是厄尔尼诺气候可能对印度和泰国的甘蔗收成造成影响。

对此,业内人士在接受采访时观点趋于一致:2026/27榨季全球甘蔗种植面积并未出现大幅收缩,市场很难形成严重供应缺口,震荡行情仍是主流。

李依穗表示,市场预期确实在发生方向性转变,但糖价难以简单复刻历史性持续暴涨行情,2026/27榨季全球的种植面积仍未见到大幅收缩,全球糖市大概率不会出现严重的短缺格局,更可能呈现“下有支撑、上有压力”的震荡市。

她还指出,厄尔尼诺走强的风险并未改变巴西的丰产格局,但它增加了2026/27榨季印度和泰国产量下行的概率。“厄尔尼诺是影响糖价的一个重要‘催化剂’, 而非一个绝对的‘开关’。最终能否形成趋势性上涨,还需要看厄尔尼诺的实际强度、影响的区域、发生的时间节点和长度,以及当时的全球库存水平和主产国的政策应对。”

卓创资讯白糖分析师牛哲持有类似观点,“从目前全球食糖的供需格局来看,2026/27榨季还未出现明显的供应缺口,但是巴西糖醇比是个非常重要的核心变量,因为巴西产能调节机制会随时且灵活对冲缺口。如果糖价上涨突破乙醇平价,糖厂会重新转向食糖生产,从而增加供给、抑制糖价过度上涨,因此即使出现缺口,预计幅度也相对有限,很难出现极端供应短缺。如果厄尔尼诺在5-6月期间形成,主要影响的是2026/27榨季的甘蔗生长,对当前正在进行的2025/26榨季产量基本没有影响,实际减产兑现需要等待接近一年时间,当前预期属于提前炒作,难以立刻兑现为价格上涨。”

中粮糖业(600737.SH)董事长李明华在近期的业绩会上表示,“随着巴西、泰国等主产国增产预期增大,以及潜在的极端天气影响,国际糖价重心或将震荡调整。”

企业透视:成本仍高,利润修复或尚需等待

厄尔尼诺后续影响具体如何还有待观察,但在目前糖价低迷震荡下,糖企利润修复或尚需耐心等待。

财联社记者注意到,白糖的生产成本主要由甘蔗收购成本、加工成本、财务成本、物流成本构成,其中甘蔗成本占比高达70%左右。

据卓创资讯数据,2025/26榨季广西甘蔗收购价格较2024/25榨季持平,但产糖率同比下降导致吨糖耗蔗量增加,按照卓创资讯预估的12.85%平均产糖率测算,2025/26榨季吨糖耗蔗约7.78吨,较上一榨季增加0.26吨,叠加加工、人工、能耗、财务等费用,广西制糖企业平均吨糖综合成本5405元/吨左右,较上一榨季提升149元/吨,直接推高企业原料成本。

截至6月8日,卓创资讯监测广西制糖企业理论亏损274元/吨。

牛哲表示,“若下半年国内白糖现货价格震荡拉涨,将在一定程度上缓解制糖企业亏损程度,但若国内供需格局持续宽松,预计下半年广西糖企盈利难有明显改善,行业整体盈利修复仍需等待糖价企稳与产业结构深度优化。”

数据显示,糖价最近两年处于低迷阶段,相关上市公司利润也走低。

以中粮糖业和*ST广糖为例,中粮糖业2023-2025年归母净利润分别为20.73亿元、17.13亿元和9.51亿元,已连续两年出现下降;*ST广糖则分别为739万元、822万元和-1.2亿元,公司在去年甚至陷入亏损局面。